Сопоставление долей по себестоимости и значимости у функциональных частей мясорубки

| Показатель | Функциональная часть | |||

| приемная | сжимающая | режущая | приводная | |

| Себестоимость, руб. | ||||

| Доля части по себестоимости, % | 9,1 | 29,3 | 37,4 | 24,2 |

| Функциональная значимость, баллы: | ||||

| по безотказности | ||||

| по легкости вращения | ||||

| среднее значение | ||||

| Доля части по функциональной значимости, % | ||||

| Разность между долями по себестоимости и по функциональной значимости, % | -7,9 | -0,7 | 4,4 | 4,2 |

Метод исследования факторов снижения затрат исходит из того, что возможность получения экономии определяется не только уровнем затрат, но и факторами их снижения. В качестве факторов снижения применительно к машинам и оборудованию исследуются следующие факторы:

· применение прогрессивных заготовок, экономичных материалов;

· применение новых решений, ноу-хау и изобретений;

· устранение функционально излишних элементов;

· устранениезавышенных требований к параметрам и характеристикам изделия;

· рационализация конструкции изделия;

· повышение технологичности конструкции;

· повышение коэффициента унификации и стандартизации;

· повышение применяемости деталей;

· применение экономичных комплектующих изделий.

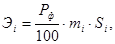

Чтобы активизировать поиск новых решений и установить их влияние на снижение затрат, применяют контрольные вопросы. Для этого в специальной таблице на каждый вопрос по каждой функциональной части необходимо проставить индекс ответа: 0 или 1 (0-да или 1-нет). Затем по каждой части подсчитывают количество положительных ответов, что свидетельствует о числе и составе влияющих факторов. Ожидаемая экономия от снижения затрат по функциональным частям равна:

где Рф - средний результат от одного фактора по снижению затрат, %;

Si- затраты по изготовлению i-той функциональной части;

mi-число факторов для i-той функциональной части.

В первом приближении принимают Рф = 10%, затем по мере накопления информации этот показатель уточняют.

Полученные значения экономии затрат по функциональным частям сравнивают между собой и выявляют части с максимальной экономией.

Все перечисленные методы дают лишь примерные оценки для дальнейшей работы, поэтому для повышения надежности проведения анализа, необходимо их комбинировать, либо применять одновременно.

9.6. МЕТОДЫ УКРУПНЕННОГО РАСЧЕТА ЗАТРАТ ДЛЯ ОБОСНОВАНИЯ ПРОЕКТНЫХ РЕШЕНИЙ.

Проектные решения - это такая разновидность управленческих решений, в основе которых лежит будущее минипроекта, разрабатываемого по результатам стоимостного инжиниринга. Особенность методов укрупненного расчета затрат для обоснования проектных решений

состоит в том, что с их помощью прогнозируется будущая технологическая себестоимость объекта при ограниченном объеме информации.

При расчете затрат для обоснования проектных решений используют следующие методы:

1.метод удельных затрат;

2.метод элементокоэффициентов;

3.метод размерных коэффициентов;

4.метод корреляционного моделирования;

5.метод сокращенного нормативного калькулирования.

Метод удельных затрат применяется для оценки технологической себестоимости изделий при разных конструкторских решениях. При этом, для проведения расчетов у аналитиков должны быть чертежи, из которых можно установить массу изделия, габариты, заготовку, материал, а также количество оригинальных деталей. Технологическая себестоимость в этом случае рассчитывается по прямым затратам: основные материалы +покупные полуфабрикаты (комплекты) + оплата труда + оснастка, инструмент.

Затраты на материалы и комплектующие равны Sм= См*Q, где

См- норматив удельных материальных затрат на единицу массы конструкции для данной группы конструкций;

Q- масса конструкции.

Затраты на оплату труда равны Sз=Сд*Nд, где

Сд – норматив удельных затрат по заработной плате на одну произведенную деталь;

Nд – количество произведенных деталей и конструкций.

Аналогично рассчитываются затраты на оснастку и инструмент.

Метод элементокоэффициентов применяют для расчета себестоимости изделий из унифицированных элементов.

Элементокоэффициент-этоотношение себестоимости данного конструктивного элемента какого-либо типа к себестоимости базового конструктивного элемента. Значения элементокоэффициента рассчитывают для валов, цилиндров, гаек, болтов. Массив элементокоэффициентов упорядочен по типам элементов, а для каждого типа элементов значения элементокоэффициентов являются функциями основных параметров. Себестоимость изделия или его части рассчитывается по формуле:

С= Сэк*  э*Кэ+ Зки, где

э*Кэ+ Зки, где

Сэк- себестоимость 1 элементокоэффициента;

Nэ –количество элементов определенного типа в конструкции;

Кэ – Элементокоэффициент для определенного типа элементов;

m – количество элементов конструкции;

Зки – затраты на покупные комплектующие изделия.

Данный метод прост для проведения анализа, но требует большого количества нормативов и не может охватить всего многообразия элементов конструкций.

Метод размерных коэффициентов применяют для расчета себестоимости изделий, если есть геометрически подобные изделия, себестоимость которых известна.

Размерный коэффициент-это отношение основных параметров линейных размеров оцениваемых изделий к соответствующим параметрам линейных размеров базового изделия геометрически подобного данному. Принцип этого метода состоит в том, что между отдельными видами затрат и размерным коэффициентом  существуют определенные соотношения:

существуют определенные соотношения:

Материальные затраты изменяются пропорционально квадрату 2;

Косвенные и накладные расходы пропорционально  ;

;

Собственные производственные затраты:

- механическая обработка – 2

- объемная обработка – 3

- сварка, сборка - .

Тогда себестоимость равна:

С = Q (  ), где

), где

- соответственно удельный вес материальных собственных производственных и косвенных расходов себестоимости изделия;

- соответственно удельный вес материальных собственных производственных и косвенных расходов себестоимости изделия;

r – степень при собственных производственных затратах, зависящих от структуры трудоемкости;

r = 2 Вм+3Воб+0,5 Всб- удельный вес процессов механической и объемной обработки, сборки в трудоемкости производства базисного изделия.

Применение этого метода дает хорошие результаты, если размерный коэффициент находится  , а условное подобие изделий соблюдается с точностью до 20 %.

, а условное подобие изделий соблюдается с точностью до 20 %.

Дата добавления: 2016-03-05; просмотров: 848;