Тема 2. Методика, методы, способы и приемы экономического анализа.

1. Методика АХД и ее основные этапы

2. Приемы, способы, модели и методы экономического анализа

1. Метод АХД предусматривает использование ряда конкретных методик аналитического исследования, т.е. совокупности способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика — это совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Общая методика — это система исследования, которая в одинаковой мере используется при изучении различных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую методику применительно к определенным отраслям экономики, типам производства, объектам исследования, видам анализа.

Любая методика анализа представляет собой указания или методологические советы относительно выполнения аналитического исследования. Она содержит:

а) формулировку задач и целей анализа;

б) объекты анализа;

в)системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы относительно последовательности и периодичности

проведения аналитического исследования;

д) описание способов и методики исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут

проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для

аналитической обработки информации;

к) порядок оформления результатов анализа;

л) перечень пользователей результатов анализа.

Более подробно рассмотрим два элемента методики АХД:

§ последовательность выполнения аналитической работы;

§ способы исследования изучаемых объектов.

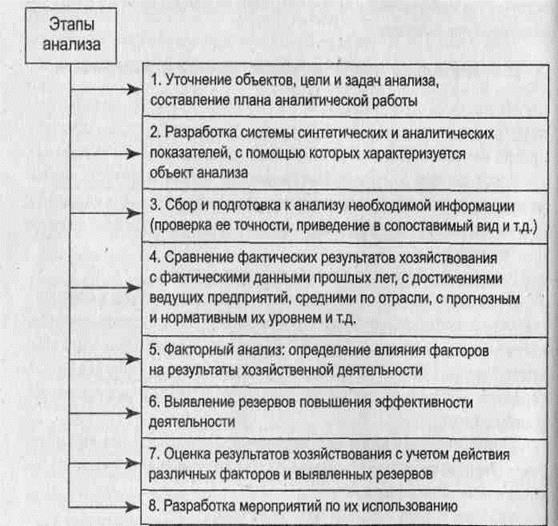

Основные этапы комплексного АХД представлены на рис 2.1.

Рис.2.1.Основные этапы комплексного АХД

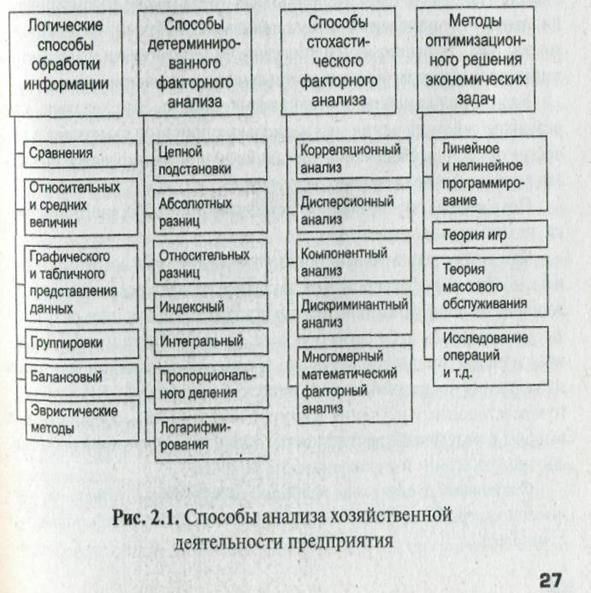

2.В АХД используется множество различных способов (рис. 2.2). Среди них можно выделить:

традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.);

для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать и как причину изменения объема производства, уровня ее себестоимости, и как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем.

Показатели, определяющие поведение результативного признака, называются факторными.

Факторный анализ — это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В зависимости от характера исследуемых взаимосвязей различают детерминированный и стохастический факторный анализ.

Детерминированный факторный анализ исследует влияние факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда величина ре зультативного показателя может быть представлена в виде произведения, частного или алгебраической суммы нескольких факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем, в отличие от функциональной, является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Так, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания всех факторов, формирующих этот показатель.

Различают также прямой и обратный факторный анализ. Прямой факторный анализ осуществляется дедуктивным способом - от общего к частному. Обратный факторный анализ исследует причинно-следственные связи способом логической индукции — от частных, отдельных факторов к общим. Позволяет оценить чувствительность результатов хозяйственной деятельности к изменению внешних и внутренних факторов.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый вид используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = ab. При многоступенчатом факторном анализе проводится детализация факторов а и Ь на составные элементы с целью изучения их сущности. Основные задачи факторного анализа:

• отбор факторов для анализа исследуемых показателей;

• классификация и систематизация их с целью обеспечения системного подхода;

• моделирование взаимосвязей между результативными и факторными показателями;

• расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

• работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину.

Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

В детерминированном анализе наиболее часто используются следующие факторные модели:

§ мультипликативные:

Применяются в тех случаях, когда результативный показатель представляет собой произведение нескольких факторов;

§ аддитивные:

Используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей;

§ кратные:

Используются в тех случаях, когда результативный показатель получают делением величины одного фактора на величину другого;

§ смешанные (комбинированные) — сочетание в различных комбинациях предыдущих моделей:

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят: сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: методы моделирования (матричные методы, теория производственных функций, теория межотраслевого баланса); методы математического программирования (линейное, нелинейное, динамическое программирование); методы исследования операций (теория графов, теория игр, теория массового обслуживания).

Методы экономического анализа находят свое практическое отображение в конкретных приемах или инструментах. Среди них можно выделить традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетрадиционные (специальные) приемы экономического анализа.

К традиционным приемам относятся:

· сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни);

· относительные (проценты, удельные веса, коэффициенты, индексы) и средние статистические величины;

· способ группировки (используется для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями);

· балансовый метод (соизмерение двух комплексов показателей, стремящихся к определенному равновесию);

· графический способ (построение масштабных изображений показателей и их зависимости с помощью геометрических фигур).

· в специальных приемах экономического анализа раскрывается специфичность метода экономического анализа, отражается его системный, синтетический характер. Специальные методы экономического анализа используются для изучения влияния факторов на результаты хозяйствования:

· способ цепных подстановок (определение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные);

· способ абсолютных разниц (изменение результативного признака определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора);

· процентных, или относительных, разниц (применяется для измерения влияния факторов на прирост результативного показателя);

· сокращенных подстановок (используются подстановки промежуточных произведений факторов);

· метод выявления изолированного влияния факторов (основан на вычитании результирующего признака при единственном изменяющемся факторе);

· интегральный метод (основан на логарифмическом законе перераспределения факторных нагрузок).

Дата добавления: 2016-03-05; просмотров: 1950;