Анализ как способ развития экономического мышления

Анализ (от греч. — analisis) означает разложение изучаемого объекта на части, на присущие этому объекту составляющие. Анализ выступает в диалектическом, противоречивом единстве с понятием синтез (от греч. - sinthesis) — соединение ранее расчлененных элементов изучаемого объекта в единое целое. Диалектический тандем анализ-синтез понимается как синоним всякого научного исследования.

Особое значение анализ и синтез приобрели в экономике. Анализом в более широком смысле занимается теория экономического анализа; в профессиональном - экономический анализ финансово-хозяйственной деятельности в соответствующих отраслях: промышленности, сельском хозяйстве, строительстве, торговле и т.д.

Как известно, теория познания, являясь одним из методологических разделов философии, изучает возможности и закономерности познания от ощущений, представлений, понятий к объективной реальности, к действительности, всесторонне исследует этапы и формы познавательного процесса, условия и критерии, достигая установления его достоверности и истинности.

Выступая в качестве методологической основы всех отраслей науки, теория познания определяет сущность, необходимость и последовательность экономического анализа. Прежде всего она определяет понятия объекта и субъекта познания. Под объектом понимается объективная действительность, материальная деятельность человека, составляющая основу развития человеческого общества. Объектом познания является практика с ее чувственно-предметным, материально-вещественным, жизненно-социальным и природоохранным содержанием. Субъектом является сам человек или все человечество.

Обобщая методы и приемы современной науки, процесс познания широко использует такие важнейшие инструменты, как анализ, синтез, эксперимент, моделирование. Активной составляющей здесь выступает человеческое мышление, которое представляет собой наивысшую аналитико-синтетическую способность человеческого мозга.

Мышление, а в данном случае и анализ отражают общее, дифференцируют и группируют свойства вещей, явлений, показателей в соответствии с их сущностью, в их развитии и противоречии. Через понятия что-либо утверждается или, наоборот, отрицается.

Используя приемы индукции (суждение от частного к общему), а также дедукции (суждение от общего к частному), приходят к тому или иному умозаключению. Здесь уместно подчеркнуть единство индукции и дедукции в процессе аналитических исследований, ибо целое, хотя оно и состоит из частей, перестает быть целым, когда его делят. Анализ без синтеза невозможен. Таким образом, умозаключение представляет собой индуктивно-дедуктивный вывод, содержащий нечто новое, отличающееся от прежних понятий и представлений.

Процесс мышления, аналитико-синтетической деятельности человеческого мозга проходит через три взаимосвязанные стадии: 1) созерцание; 2) научную абстракцию; 3) формирование новых практических предложений.

Созерцание, наблюдение - начальный момент познания, анализа, это отдание чести «его величеству господину факту». Факты - воздух ученого. Множественность фактов - основа всех последующих этапов анализа - мышления.

Созерцание, сбор требующихся фактов, определенных кирпичиков сущего служат базой для абстрактного научного обобщения на уровне более высоких порядков. На этой стадии возможна многовариантность теоретических суждений и умозаключений. Чем больше теоретических суждений, тем больше вероятность выбора оптимального решения.

Абстрактное мышление, основанное на объективных данных, прошедших логическую обработку первичного материала, раскрывает глубинный смысл изучаемых явлений, выявляет определенные закономерности в их развитии. Это позволяет перейти к обобщенным выводам, к конструированию соответствующих практических предложений, направленных на дальнейшее совершенствование практики. Логика аналитического исследования представляет собой метод восхождения от абстрактного к конкретному, к превращению теоретических положений в практические дела.

Экономический анализ - наука прикладная. Опираясь на теорию познания, она обеспечивает практическую полезность, повышает результативность практической деятельности человека. Экономический анализ базируется на основных принципах диалектики, из которых следует, что все познается в

• движении;

• определенных связях, во взаимозависимости;

• причинно-следственной соподчиненности;

• проявлении необходимости и случайности;

• единстве и борьбе противоположностей;

• переходе количества в качество и качества в новое количество;

• отрицании отрицания.

Движение - непреложная предпосылка развития природы, общества и самого человека. Особенность и трудность анализа как раз и состоят в том, что изучается не статика, а динамика. Аналитик здесь подобен не фотографу, а кинооператору, который фиксирует постоянный переход от одного кадра к другому, от одной ситуации к другой, создавая объективную цепочку событий.

Всеобъемлющая связь явлений, процессов, глобально охватывая все сущее, создает через «паутину» отношений нечто целое, которое и является объектом исследования. Особо важно выявить здесь причинно-следственную связь, помня, что причина порождает следствие, которое вновь оборачивается причиной последующего события или ситуации, чего-либо нового и так до бесконечности. Известно, что причинно-следственные отношения подразделяются на функциональные (однозначные) и стохастические (вероятностные), но никогда не превращаются в беспричинность, в случайность. Сама случайность в философском смысле есть форма проявления необходимости, производная какой-либо причинности. Здесь мы сталкиваемся с понятиями детерминированной (функциональной) и стохастической зависимости. Если первая означает определенную жесткость связей между изучаемыми явлениями, то вторая характеризуется вероятностной (частичной) связью. Отсюда и методы экономического анализа выступают как детерминированные, которым присуща функциональная связь, и как стохастические, которые способствуют выявлению вероятностной зависимости.

Одна из основных проблем философии — вопрос о единстве и борьбе противоположностей, противоречивый характер исторического, в том числе и экономического, развития. Ни одна из формаций никогда не развивалась по линейной зависимости. Любой из них был присущ циклический характер развития. Особенно нагляден пример с российской экономикой и экономикой стран бывшего Советского Союза. Единство и борьба противоположностей, наличие антагонистических и неантагонистических противоречий всегда считались одним из мощнейших факторов циклического развития.

Закон циклического развития, а также другие законы развития систем, имеющие глобальный характер, особо отчетливо проявляющие себя на макроуровне, сказываются на взаимодействии различных экономических составляющих, проявляясь на микроуровневых структурах. Влияние законов развития систем на финансово-хозяйственную деятельность (ФХД) предприятий и их ассоциаций и должен улавливать экономический анализ, нейтрализуя возможные негативные последствия, доступными ему способами и приемами. Особенно сближает диалектическое познание с экономическим анализом философская проблема количества и качества. В основе количественного подхода к познанию, анализу лежат в большей мере не непрерывность развития динамического процесса, а его дискретность; не целостность, а расчлененность на составляющие, которые, впрочем, складываются и в целое. Для исследования количества характерны счет и мера.

Рассматривая вопрос исторически, следует отметить, что экономический анализ прежде в большей мере оперировал категориями количества, а не качества. Между тем эти категории следует рассматривать только в диалектическом единстве, в постоянном переходе количества в новое качество и нового качества в новое количество. Например, повышение качества предметов народного потребления заметно увеличивает их надежность и длительность применения, что не требует излишнего количественного прироста выпуска данной продукции.

Определяя влияние законов развития систем на методологию экономического анализа, надо помнить, что объектом анализа являются хозяйственные процессы, непрерывно отмирающие и вновь нарождающиеся. Хозяйство, экономика, как и человечество вообще, вечны, а отдельные экономические явления, предметы, люди смертны.

Именно исходя из якобы вечной жизни человек обустраивается в этом мире так, чтобы приносить себе и обществу наибольшую пользу. Посылка вечности в своем непрерывном совершенствовании заложена и в экономике. Сооружая даже крупнейшие объекты «на века», человек должен сознавать, что наступит критический момент замены устаревшего новым, момент «отрицания отрицания». Тем более предметы краткосрочного промышленного или бытового использования должны постоянно обновляться. В этом заложен глубокий экономический смысл. Роль анализа и состоит в том, чтобы вовремя, даже упреждающе, указать на пределы роста, подметить ростки нового, оказав им все возможности быстрого прорастания и развития.

Предмет экономического анализа, его содержание и этапы развития

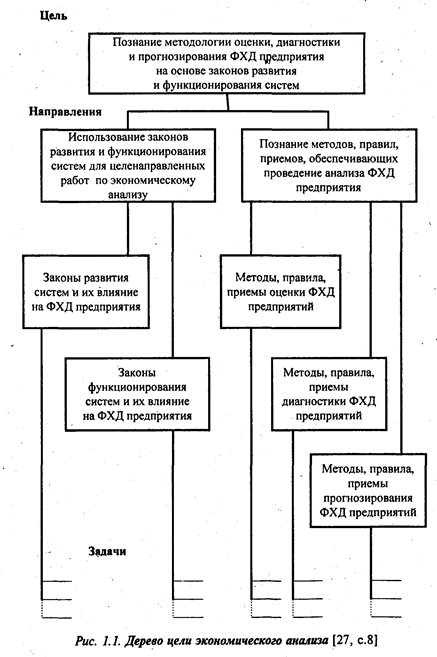

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования ФХД предприятия (рис. 1.1).

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Из определения ясно, что экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности. При этом экономика предприятий изучается в динамике.

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки - это не постоянные величины. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. Учет изменения цен, тарифов, ставок в процессе анализа приводит к усложнению экономических расчетов. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами.

В определении указывается также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под воздействием субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется пристальное внимание.

Субъективные факторы связаны с конкретной деятельностью человека, полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование, выполнение бизнес-планов определяются умелым руководством тем или иным производственным коллективом; правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем.

В определении предмета экономического анализа указывается также, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях.

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи. Важнейшие из них:

1) повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов (по данным учета и отчетности);

3) определение результативности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

6) проверка оптимальности управленческих решений.

Первая задача - повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов достигается обстоятельным ретроспективным анализом хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предприятия (ассоциаций, товариществ, концернов и др.). Особое внимание обращается на анализ хозяйственной деятельности за текущий период; он является в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются с ним и в обобщенном виде используются в плановых расчетах. В связи с тем, что плановая работа опережает отчетную за текущий период, возникает необходимость предпланового анализа, изучение ожидаемого выполнения плана производится, как правило, за IV квартал.

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте по грузообороту; в организациях связи - по числу оказанных услуг и т.д. В торговле основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

В сельском хозяйстве анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных ресурсов, со строгим соблюдением определенных экологических требований.

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Для правильной оценки соблюдения принципов коммерческого расчета и финансовых результатов необходимо подразделить факторы, повлиявшие на исследуемые показатели, на зависящие и не зависящие от предприятий. Устранение влияния сторонних факторов (путем соответствующих расчетов) позволяет объективно проанализировать результаты усилий коллектива предприятия или собственника. Подразделение факторов на зависящие и не зависящие от предприятия особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

В процессе экономического анализа выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы.

Опыт хозяйственного развития показывает, что перед экономической наукой в целом и перед экономическим анализом в частности на различных этапах выдвигались новые задачи, корректировались ранее поставленные. Этот процесс будет происходить, естественно, и в дальнейшем.

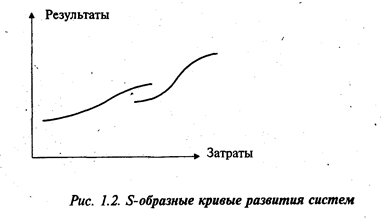

С учетом того, что развитие систем происходит по S-образным кривым (рис. 1.2), развитие теории экономического анализа можно разбить на два направления:

• оценка, диагностика и прогнозирование на линейных участках кривых, где с достаточной точностью применяются метод экстраполяции и традиционные методы анализа;

• оценка, диагностика и прогнозирование ФХД в окрестностях точек перегиба и на логистических участках кривых, где прогнозируемые характеристики не стационарны и подвержены скачкообразным изменениям. Основные теоремы экономической динамики были изложены в конце 40-х годов английским экономистом Р. Харррдом [20], что и можно считать началом второго направления в развитии теории экономического анализа.

Дата добавления: 2016-02-11; просмотров: 3808;