Степень самостоятельности принятия решений

| Степень самостоятельности | ' ' : Характеристика |

| Невысокая | Необходимость предварительного согласования с высшим уровнем |

| Средняя | Высшая ступень иерархии должна быть информирована о принятом решении |

| Высокая | Самостоятельное принятие решений, периодический контроль со стороны вышестоящих органов |

Использовав эту совокупность качественных и количественных показателей, можно довольно объективно оценить уровень децентрализации в структуре управления.

Централизация выражается в строгой иерархической подчинен-

ности и подконтрольности нижестоящих органов системы таможен

ных органов вышестоящим. Децентрализация проявляется в наличии

у каждого таможенного органа строго определенной компетенции

по осуществлению таможенного дела (принятии решений, входящих

в сферу компетенции) на подведомственной ему территории и сочета-

нии единого централизованного руководства с инициативой и ответ

ственностью нижестоящих таможенных органов за выполнение воз-

ложенных на них функций.

Принцип единоначалия предполагает, с одной стороны, коллегиальность управления, а с другой — установление строжайшей персональной ответственности за исполнительские функции. Коллегиальность не исключает, а предполагает личную ответственность каждого сотрудника за порученное ему дело.

В таможенных органах на всех уровнях руководства принцип единоначалия действует постоянно, так как руководители таможенных органов законодательно наделены правами и функциями единоначальника. Это выражается в полноте и объеме властных полномочий, предоставляемых для решения поставленных задач перед данной структурой; наличии законодательного обеспечения реализации этой функции с ответственностью перед государством за использование предоставленных прав; в кадровом и структурном обеспечении реали-

62 Раздел I. Интеграция России в глобальные мировые экономические процессы

зации прав руководителей-единоначальников; в материальном и финансовом обеспечении правоохранительной деятельности со стороны государства. На принципе единоначалия руководит системой таможенных органов Руководитель ФТС России. Наиболее важные вопросы руководства таможенным делом рассматриваются на заседаниях коллегии ФТС России. Принимаемые на заседаниях коллегии решения, оформленные приказом Руководителя ФТС России, обязательны для исполнения всеми таможенными органами.

зации прав руководителей-единоначальников; в материальном и финансовом обеспечении правоохранительной деятельности со стороны государства. На принципе единоначалия руководит системой таможенных органов Руководитель ФТС России. Наиболее важные вопросы руководства таможенным делом рассматриваются на заседаниях коллегии ФТС России. Принимаемые на заседаниях коллегии решения, оформленные приказом Руководителя ФТС России, обязательны для исполнения всеми таможенными органами.

Таможенные органы выполняют возложенные на них функции на единой правовой основе. Единство системы таможенных органов подчеркнуто также наличием у них единой государственной символики: все таможенные органы имеют свой флаг, находящиеся в их распоряжении морские и речные суда имеют свой вымпел, а автотранспортные средства и воздушные суда — опознавательный знак (эмблему таможенных органов).

Из всего вышесказанного можно дать отличительные признаки таможенных органов, позволяющие выделить их из числа иных органов исполнительной власти:

1) согласно новейшим изменениям, таможенные органы РФ по-

лучили самостоятельность и стали подведомственны Правительству

Российской Федерации;

2) они включаются в систему федеральных органов исполнительной

власти. Согласно ст. 71 Конституции РФ, таможенное дело относит-

ся к исключительному ведению РФ. Все звенья системы таможенных

органов являются федеральными органами, их финансирование осу-

ществляется за счет средств федерального бюджета, направляемых на

содержание федеральных органов исполнительной власти, а также

иных предусмотренных законодательством РФ источников;

3) их деятельность носит исполнительно-распорядительный харак-

тер. Как органы исполнительной власти таможенные органы осущест-

вляют исполнительную деятельность, которая состоит в повседневной

практической организации и осуществлении таможенного дела, в реа-

лизации требований таможенного законодательства. Указанные ор-

ганы, применяя разнообразные формы и методы, осуществляют свои

функции и полномочия в области организации перемещения товаров

и транспортных средств через таможенную границу России, по взима-

нию таможенных платежей, по таможенному оформлению товаров и

таможенному контролю и т. д.

Особенность распорядительной деятельности выражается в том, что она носит правовой характер и проявляется в принятии таможен-

Глава 3. Таможенное дело в системе институтов государственного... 63

ными органами в пределах своей компетенции нормативных и других юридических актов по таможенному делу, действующих на всей подведомственной территории и обязательных для исполнения всеми нижестоящими таможенными органами, юридическими лицами, а также должностными лицами и гражданами;

ными органами в пределах своей компетенции нормативных и других юридических актов по таможенному делу, действующих на всей подведомственной территории и обязательных для исполнения всеми нижестоящими таможенными органами, юридическими лицами, а также должностными лицами и гражданами;

4) таможенные органы являются органами специальной компетен-

ции, т. е. реализуют свои полномочия в сфере перемещения товаров

и транспортных средств через таможенную границу РФ. Для рассма-

триваемых органов осуществление таможенной деятельности являет

ся главнейшей производственной задачей, которую они исполняют на

постоянной и систематической основе;

5) таможенные органы осуществляют правоохранительную деятель-

ность (хотя в настоящем законодательстве нет нормы, устанавливаю

щей это);

6) таможенным органам присуще наличие официальных символов:

флага, вымпела и эмблемы. При поступлении на службу в таможенные

органы сотрудники принимают присягу;

7) таможенные органы в зависимости от выполняемых функций мо

гут обладать различным статусом и быть участниками не только тамо-

женных, но и иных отношений. Так, осуществляя таможенное дело,

рассматриваемые органы одновременно являются и органами госу-

дарственного таможенного контроля, а также обладают полномочия

ми по проведению валютного контроля; реализуя правоохранитель

ную деятельность — обладают статусом органов дознания, субъектов

оперативно-розыскной деятельности, имеют право осуществлять про

изводство по делам об административных правонарушениях; также

могут быть участниками гражданско-правовых отношений, оказывая

услуги по хранению товаров на складах временного хранения и тамо

женных складах;

8) для таможенных органов характерно наличие единой организа-

ционной структуры, включающей в себя следующие элементы: руко

водство, функциональные и отраслевые подразделения, а также вспо

могательный аппарат. Независимо от разновидности таможенного

органа — Федеральная таможенная служба, региональное таможен

ное управление, таможня или таможенный пост — всем им присуща

определенная организационная структура. Специфика ее обусловлена

характером, особенностями места, роли, задач и функций, выполняе-

мых таможенным органом;

9) организационную структуру можно определить как форму рас-

пределения решений и в то же время как совокупность органов, обе

спечивающих их реализацию.

ГЛАВА 4

полимодельное представление, многообразие и единство моделей таможенного дела

4.1. БАЗОВЫЕ ОПРЕДЕЛЕНИЯ

4.1. БАЗОВЫЕ ОПРЕДЕЛЕНИЯ

И МОРФОЛОГИЧЕСКАЯ МОДЕЛЬ ТАМОЖЕННОГО ДЕЛА. ИЕРАРХИЯ ТАМОЖЕННЫХ СИСТЕМ

Таможенное дело как сложное системное социально-экономическое явление имеет различные толкования. Определим базовые понятия нашего курса: «таможенное дело», «таможенное регулирование» и «таможенное администрирование».

С позиций классической школы управления таможенное дело представляет собой инструмент государственного администрирования — совокупность методов и средствобеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации.

В зависимости от трактовки такой инструмент может представлять

собой государственный институт, государственную организацию или

Федеральную таможенную службу России.

Глава 4. Полимоделыюе представление, многообразие и единство моделей... 65

С позиций процессного подхода в это понятие вкладывается преимущественно процедурное содержание,и таможенное дело определяется как порядоки условия перемещениячерез границу товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, организации и осуществления таможенного контроля. Это определение раскрывает функциональные аспекты деятельности таможенных органов России, позволяет представить таможенное дело как целенаправленную процедуру, как бизнес-процесс.

С позиций процессного подхода в это понятие вкладывается преимущественно процедурное содержание,и таможенное дело определяется как порядоки условия перемещениячерез границу товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, организации и осуществления таможенного контроля. Это определение раскрывает функциональные аспекты деятельности таможенных органов России, позволяет представить таможенное дело как целенаправленную процедуру, как бизнес-процесс.

Системный подход позволяет рассмотреть самый общий случай и дать самое широкое определение таможенного дела.

Таможенное дело — это сфера государственной политики, особая область государственных интересов, специфическое направление деятельности системы государственной власти по регулированию и контролю экономических процессов России, в первую очередь ее внешнеторговой деятельности.

В данной интерпретации — это собирательный термин. При его широком понимании он объединяет в целое следующие направления таможенной теории и практики:

• таможенную политику государства — курс действий и система

мер таможенного регулирования и контроля, проводимых госу-

дарством в области внешнеторговой деятельности;

• общегосударственную функцию, реализуемую в целях обеспече-

ния эффективной политики — таможенное регулирование;

• форму реализации таможенного регулирования — таможенный

контроль в его широком понимании;

• законодательное и нормативно-правовое обеспечение таможен-

ного регулирования и контроля;

• организацию таможенного регулирования и контроля в системе

государственных органов власти;

• вопросы технологического, кадрового, инфраструктурного и

других видов обеспечения таможенного регулирования и конт

роля.

В обобщенном виде морфологическая структура таможенного дела России представлена на рис. 4.1.

Таможенное регулированиев Российской Федерации осуществляется в соответствии с таможенным законодательством Таможенного союза, а в части не урегулированной им, — Федеральным законом о таможенном регулировании в Российской Федерации, таможенным законодательством Российской Федерации и законодательством Российской

66 Раздел I. Интеграция России в глобальные мировые экономические процессы

66 Раздел I. Интеграция России в глобальные мировые экономические процессы

'

Федерации о государственном регулировании внешнеторговой деятельности.

Федеральный закон о таможенном регулировании' устанавливает отношения, связанные с ввозом товаров в Российскую Федерацию и вывозом товаров из Российской Федерации, их перевозкой по территории Российской Федерации под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей; устанавливает полномочия органов государственной власти Российской Федерации в области таможенного дела; определяет права и обязанности лиц, осуществляющих деятельность, связанную с ввозом товаров в Российскую

' Федеральный закон от 27.11.2010 г. «О таможенном регулировании в Российской Федерации» № 311-ФЗ.

' Федеральный закон от 27.11.2010 г. «О таможенном регулировании в Российской Федерации» № 311-ФЗ.

Федерацию и их вывозом из Российской Федерации, а также лиц, осуществляющих деятельность в сфере таможенного дела; устанавливает правовые и организационные основы деятельности таможенных органов Российской Федерации; регулирует властные отношения между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввезенными в Российскую Федерацию и вывозимыми из Российской Федерации.

Таможенное регулирование и таможенное дело в Российской Федерации находятся в законодательно установленной взаимосвязи.

В Российской Федерации применяются меры таможенно-тарифного регулирования, запреты и ограничения, затрагивающие внешнюю торговлю товарами (далее — запреты и ограничения), установленные международными договорами, составляющими договорно-правовую базу таможенного союза, и принимаемыми в соответствии с указанными договорами актами органов Таможенного союза.

В случаях и порядке, предусмотренных международными договорами, составляющими договорно-правовую базу Таможенного союза, актами органов таможенного союза, Российская Федерация применяет отдельные меры таможенно-тарифного регулирования, запреты и ограничения в одностороннем порядке в соответствии с законодательством Российской Федерации.

Таможенноедело в Российской Федерации представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации.

Для обеспечения соблюдения запретов и ограничений и мер таможенно-тарифного регулирования федеральными законами, актами Президента Российской Федерации или Правительства Российской Федерации могут устанавливаться иные требования и процедуры, чем установлены таможенным законодательством Таможенного союза и настоящим Федеральным законом, и определяться уполномоченные органы, осуществляющие функции по контролю и надзору соблюдения установленных мер.

Закон определяет следующие основные вопросы организации таможенного дела и деятельности таможенных органов:

• содержание таможенного регулирования и таможенного дела

в Российской Федерации;

• руководство таможенным делом в Российской Федерации, пра

вовое регулирование отношений в области таможенного дела;

68 Раздел I. Интеграция России в глобальные мировые экономические процессы

•  систему таможенных органов, их функции и принципы деятель-

систему таможенных органов, их функции и принципы деятель-

ности Российской Федерации, обязанности, правомочия и ответ

ственность таможенных органов, обеспечение деятельности тамо

женных органов, порядок взаимодействия таможенных органов

с участниками внешнеэкономической деятельности и лицами,

осуществляющими деятельность в сфере таможенного дела;

• основные принципы перемещения товаров и транспортных

средств через таможенную границу;

• информационные системы и информационные технологии, ме-

тодологию таможенной статистики;

• порядок классификации товаров по единой Товарной номенкла-

туре внешнеэкономической деятельности Таможенного союза;

• порядок определения, заявления и контроля таможенной стоимо-

сти товаров, содержание и порядок уплаты таможенных платежей;

• содержание и порядок проведения таможенного контроля, та-моженные операции, предшествующие подаче таможенной де-

кларации, таможенные операции, связанные с перемещением

товаров под таможенную процедуру, таможенные процедуры.

Кроме того, Российская Федерация участвует в международном сотрудничестве в сфере таможенного дела в целях гармонизации и унификации законодательства Российской Федерации с нормами международного права и с общепринятой международной практикой.

Представленный системный взгляд на таможенное дело, структуризация такого понятияпозволяют сделать следующие важные обобщения.

Понятие «таможенное дело» представляет собой в определенном отношении собирательный термин, охватывающий весь спектр вопросов теории и практики таможенного строительства и деятельности таможенных органов в России. Этот термин определяет конкретное направление деятельности государства по успешному решению задач государственного управления экономикой России, прежде всего водном из основных ее секторов — в секторе внешней торговли.

По сути, в этом понятии содержится ответ на один из ключевых вопросов государственного строительства: что делать для достижения политических и социально-экономических целей в этом секторе или еще шире — в сфере внешнеэкономической деятельности. Поэтому это особая сфера интересов, особая форма деятельности государства, особый государственный институт.

В практическом отношении ответ на вопрос: «Что делать?» превращается в следующие два вопроса: как это делать и чем (какими инстру-

Глава 4. Полимоделыюе представление, многообразие и единство моделей... 69

ментами) это делать. Поскольку наиболее явная форма воздействия государства на экономические процессы — это управление, а государственные институты — это институты управления, то из всего этого вытекают два важных следствия.1

ментами) это делать. Поскольку наиболее явная форма воздействия государства на экономические процессы — это управление, а государственные институты — это институты управления, то из всего этого вытекают два важных следствия.1

Процесс управленческого воздействия должен быть соотнесен с одной или несколькими функциями управления. В данном случае, как уже отмечалось, в качестве такой функции конституционно закреплена функция таможенного регулирования. Другими словами, таможенное дело в функционально-процедурном выражении напрямую соответствует одной из функций государственного управления — таможенному регулированию.

Правовую основу такого подхода развивает и детализирует Федеральный закон «О таможенном регулировании в Российской Федерации». Основные цели Федерального закона следующие:2

• обеспечение выполнения Российской Федерацией международ-

ных договоров, составляющих договорно-правовую базу Тамо

женного союза в рамках Евразийского экономического сообще

ства, решений органов Таможенного союза в сфере таможенного

регулирования и таможенного дела;

• обеспечение экономической безопасности Российской Федера-

ции при осуществлении внешней торговли товарами;

• совершенствование государственного управления в сфере тамо-

женного дела;

• обеспечение соблюдения прав и законных интересов лиц, осу

ществляющих деятельность, связанную с ввозом товаров в Рос-

сийскую Федерацию и их вывозом из Российской Федерации,

лиц, осуществляющих деятельность в сфере таможенного дела,

а также иных лиц, реализующих права владения, пользования и

распоряжения товарами, ввезенными в Российскую Федерацию

и вывозимыми из Российской Федерации;

• создание условий для развития внешнеэкономической деятель-

ности, инфраструктуры в сфере таможенного дела.

В процессе таможенной деятельности функция регулирования реализуется в форме таможенного контроля. И в этой связи, учитывая из-

1 Здесь же важно указать на наличие следующих терминологических конструкций: таможенное дело — таможенная деятельность — деятельность таможенного органа (отдела, специалиста) — все это деятельный подход; институт таможенного администрирования, система таможенных органов, таможенный орган — все это организационный подход.

'Федеральный закон от 27.11.2010 г. «О таможенном регулировании в Российской Федерации» № 311 -ФЗ.

70 Раздел 1. Интеграция России в глобальные мировые экономические процессы

вестный исторический опыт, целесообразно рассматривать функции регулирования и контроля внешнеэкономической деятельности во взаимосвязи, как единое целое.

Для реализации функции таможенного регулирования необходимы адекватные инструменты. Учитывая, что речь идет о государственном управлении, то ответ на второй вопрос (какими инструментами реализовать функцию) практически предопределен: инструментами администрирования или административными мерами и средствами.

В общем случае администрирование — это деятельность по руководству порученным участком работы посредством административных методов управления. Административные или административно-управленческие методы — способы воздействия на управляемый объект в целях обеспечения однозначного поведения и действия исполнителей в сложившейся ситуации.

По аналогии введем следующие определения таможенного администрирования. В широкой постановке таможенное администрирование — специфическая методология управления, система административных методов и технологий воздействия на сферу ВЭД, организуемые и управляемые с целью качественной реализации функций таможенного регулирования и контроля, обеспечения социально-экономической эффективности этого сектора экономики России.

В более узкой постановке таможенное администрирование — организационно-управленческая деятельность ФТС России, а также деятельность таможенных органов, осуществляемая в нормативных правовых рамках, по реализации возложенных на них задач в сфере таможенного дела.

Более простое, но не менее сущностное определение следующее. Таможенное администрирование представляет собой совокупность средств и методов обеспечения реализации функций таможенного регулирования и контроля. Управленческая сущность таможенного администрирования заключается в том, что оно представляет собой системное организационно-технологическое воздействие таможенных органов России на сферу ВЭД с целью ее эффективного регулирования и контроля. Такое воздействие всегда ограничено определенной организацией и процедурами реализации порядка и правил, регламентирующих право юридических и физических лиц на перемещение товаров и транспортных средств через таможенную границу. Примером такого регламентирования является административный регламент.1

' Макрусев В. В., Сафронов А. В. Государственные таможенные услуги. — М.: Изд-во РТА, 2008.

' Макрусев В. В., Сафронов А. В. Государственные таможенные услуги. — М.: Изд-во РТА, 2008.

Глава 4. Полимодельное представление, многообразие и единство моделей... 71

В правовом и организационно-технологическом отношениях таможенное администрирование представляется соответствующими институтами,1 а в их системном выражении — системой таможенного администрирования. Для России в современных условиях организационное «ядро» такого института — Федеральная таможенная служба.

В правовом и организационно-технологическом отношениях таможенное администрирование представляется соответствующими институтами,1 а в их системном выражении — системой таможенного администрирования. Для России в современных условиях организационное «ядро» такого института — Федеральная таможенная служба.

Казуальная последовательность эволюции понятия «таможенное дело» схематично представлена на рис. 4.2.

Таможенное дело осуществляется на двух качественно различимых организационных уровнях (уровнях администрирования).

На первом (институциональном) уровне администрирования формируется политика, определяются идеи, цели, экономические механизмы и стратегия таможенного дела. На втором (организационном) — создаются и функционируют правовые и организационно-технологические методы и средства и осуществляется практическая реализация таможенного регулирования и контроля.

С позиций системного подхода таможенное дело можно представить как открытую целостную систему, которая структурно и функционально раскрывается через следующие компоненты (рис. 4.3): таможенная политика — идеологический аспект; условия и порядок таможенного регулирования и контроля — функционально-технологический аспект; федеральный орган исполнительной власти, уполномоченный и области таможенного дела2 (Федеральная таможенная служба) — институциональный и организационный аспекты.

В данной конструкции все компоненты находятся во взаимосвязях друг с другом и составляют органически целостную совокупность разноуровневых элементов, называемую таможенным делом. В зависимости от целей управления и принятия управленческих решений любой ич компонентов таможенного дела, и таможенное дело в целом, могут оыть представлены таможенной системой.

1 Институт (от лат. тяШишт — установление, учреждение) — организация норм права, 1шштмпающих определенный круг общественных установлений. В контексте данного изложения институт рассматривается как определенное учреждение или организация, формируемые и действующие в рамках соответствующей совокупности норм права. В этой сни'Ш в дальнейшем будем выделять два основных аспекта: институционально-правовой и институционально-организационный и два соответствующих института: правовой институт и организацию.

1 Институт (от лат. тяШишт — установление, учреждение) — организация норм права, 1шштмпающих определенный круг общественных установлений. В контексте данного изложения институт рассматривается как определенное учреждение или организация, формируемые и действующие в рамках соответствующей совокупности норм права. В этой сни'Ш в дальнейшем будем выделять два основных аспекта: институционально-правовой и институционально-организационный и два соответствующих института: правовой институт и организацию.

' Федеральный орган исполнительной власти, уполномоченный в области таможенного Дела, обеспечивает непосредственную реализацию в таможенных целях задач в области таможенного дела и единообразие применения таможенного законодательства Российской Федерации всеми таможенными органами на территории Российской Федерации. Таможенное законодательство — совокупность законов и подзаконных актов, касающихся ввоза, вывоза, перемещения или хранения товаров, применение и обеспечение исполнения которых возложено непосредственно на таможенную службу, а также любых нормативных предписаний, издаваемых таможенной службой в пределах ее компетенции.

72 Раздел I. Интеграция России в глобальные мировые экономические процессы

Глава 4. Полимодельное представление, многообразие и единство моделей... 73

| |

| ГОСУДАРСТВО | ||||

| Что делать? | ||||

| Направление деятельности государства ТАМОЖЕННОЕ ДЕЛО | |||||

|

| Как делать? | ||||

| Функция государственного управления ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ | |||||

|

| Какими инструментами? | ||||

| Инструменты государственного управления ТАМОЖЕННОЕ АДМИНИСТРИРОВАНИЕ | |||||

| Какими методами и средствами? | |||||

| Институционально-правовые и организационно-технологические методы и средства ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА | |||||

|

| Какова форма управляющего воздействия? ТАМОЖЕННЫЙ КОНТРОЛЬ

| ||||

| Объект государственного управления ЭКОНОМИКА РОССИИ И СФЕРА ЕЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ | |||||

Рис. 4.2. Казуальная последовательность эволюции понятия«таможенное дело»

Представление таможенного дела как системы в виде иерархии таможенных систем отображено на рис. 4.3.

Таможенная политика Российской Федерации — это государственная политика в области таможенного дела, включающая систему мер, осуществляемых Федеральной таможенной службой в целях эффективной реализации возложенных на нее функций и решения стоящих перед ней задач в сфере внешнеэкономической деятельности.

В дальнейшем будем также считать, что функция таможенного регулирования раскрывается в процессе таможенной деятельности. При этом таможенная система, осуществляя таможенное регулирование и контроль, реализует конкретные таможенные процедуры и таможенные операции. Например, процедуры таможенного оформления, про-

цедуры исчисления, контроля и взыскания таможенных платежей, процедуры таможенного контроля и др.

4.2. ПОЛИМОДЕЛЬНОЕ ПРЕДСТАВЛЕНИЕ, МНОГООБРАЗИЕ И ЕДИНСТВО МОДЕЛЕЙ ТАМОЖЕННОГО ДЕЛА

Таможенное дело представляет собой достаточно сложный объект для управления.

Первый фактор сложности связан с особенностями описания таможенных систем как объектов управления (рис. 4.4).

Это прежде всего большая размерность регулируемых, контроли-

руемых и измеряемых величин; наличие как непрерывных, так и дис

кретных параметров; существенная нелинейность, включая случай из

менения вида функциональных зависимостей; значительное влияние

стохастических факторов не только на отдельные параметры, но и на

типы функциональных зависимостей (модели). !

Для описания объекта характерны также большое разнообразие математических описаний (моделей) — полимодельность, трудности теоретического анализа и создания адекватных аналитических моделей, недоступность прямых измерений, наличие большого числа неформа-лизуемых факторов, ограниченная воспроизводимость в эксперимен-

74 Раздел I. Интеграция России в глобальные мировые экономические процессы

те, динамика как функциональных характеристик, так и структурных компонент, априорная информативная неопределенность нередко неустранимого характера.

Второй фактор сложности таможенного дела как объекта управления определяется необходимостью соблюдения при его идентификации ряда предпосылок, в составе которых: целенаправленность, функциональная целостность и структурируемость таможенной системы (ТС), вариативный характер функционирования и развития ТС, наличие механизмов эффективного оперативного и стратегического управления для достижения целей таможенной деятельности, познаваемость таможенной системы как объекта управления.

Целенаправленность — это определение цели или набора целей таможенного дела, таможенной службы во всех их проявлениях, является одной из первоочередных задач управления. В свою очередь, из целевой функции системы непосредственно вытекают ее системные функции, критерии эффективности функционирования, процессы функционирования и их параметры на каждом уровне иерархии.

Функциональная целостность характерна как для любого таможенного органа (таможенного поста, таможни), так и для их совокупности в рамках региона или страны. Целостность проявляется в том, что современная таможенная система наряду с другими государственными структурами включена в реализацию общегосударственных политических

Глава 4. Полимодельное представление, многообразие и единство моделей... 75

и социально-экономических целей России. При этом их достижение она обеспечивает в процессе реализации системных таможенных функций (таможенного контроля, экономической (фискальной), правоохранительной, регулирующей, информационной, исследовательской).

Структурируемость — это возможность организационно-функциональной и пространственно-временной декомпозиции целей таможенной системы. В иерархической организационной структуре таможенной системы это достигается следующим образом: системные таможенные функции отображаются в определенную иерархическую совокупность функций таможенных органов, а в общем случае допускается, что такая реализация системных таможенных функций обеспечивает достижение целей, стоящих перед службой в целом.

Кроме того, иерархичность системы требует, чтобы описание функционирования ее более высокого уровня зависело от агрегирования характеристик нижнего уровня. При этом целевая функция, определенная математически, выражает зависимость всех параметров системы от состояния параметров окружающей или внешней среды.

Третий фактор сложности таможенного дела как объекта управления снизан с необходимостью формализованного описания процессов организации, управления и деятельности таможенной системы. Вербальное или формализованное описание системы должно быть: целенаправленным (необходимо учитывать, что цель управления во многом определяет способы и форму описания управляемого объекта); структурированным (с раскрытием внутренней структуры, с детализацией, достаточной для целей управления). Оно должно строиться на принципе информационного единства в иерархии понятий и параметров описания таможенной системы и представлено с учетом динамики ее эволюции.

Необходимо четко представлять, что выделение (определение) таможенной системы в качестве объекта управления связано с его спецификой, с целями управления и профессиональным качеством лица, принимающего решения (Л ПР), или коллектива руководителей (управленческой команды), их личностными свойствами.

Представленные условия ограничивают возможности по формализации и созданию единой модели таможенного дела. Наиболее конструктивным в нашем случае является подход, ориентирующий на полимодельное представление таможенной системы, на многообразие и единство моделей таможенного дела.

Исходная позиция в представлении таможенной службы двойственна (рис. 4.5).

С одной стороны, в системе выделяют функциональный и структурный аспекты, характеризуя ее организационной структурой. В таком

76 Раздел I. Интеграция России в глобальные мировые экономические процессы

представлении системные таможенные функции реализуются в единой системе таможенных органов (ЕС ТО) России. Такой подход к структуризации принято называть организационно-функциональным.

С другой стороны, выделяют деятельный, или технологический, аспект: таможенная служба России представляется в виде единой технологии реализации системы таможенных функций. При этом выполнение функций таможенных органов по направлениям деятельности обеспечивается соответствующими таможенными технологиями — технологиями деятельности таможенных органов. Структуризацию по направлениям деятельности принято называть также функционально-технологической, а соответствующий подход — процессным или деятельным.

Представленные особенности структуризации позволяют рассматри- вать таможенную службу в виде следующих основных моделей-систем:

Глава 4. Полимодельное представление, многообразие и единство моделей... 77

78 Раздел I. Интеграция России в глобальные мировые экономические процессы

Глава 4. Полимоделыюе представление, многообразие и единство моделей... 79

| |

• модели государственного института или модели государствен-

ной организации (Федеральной таможенной службы);

• модели организационной системы;

• модели технологической системы;

• модели системы управления;

• модели организационно-технологической системы.

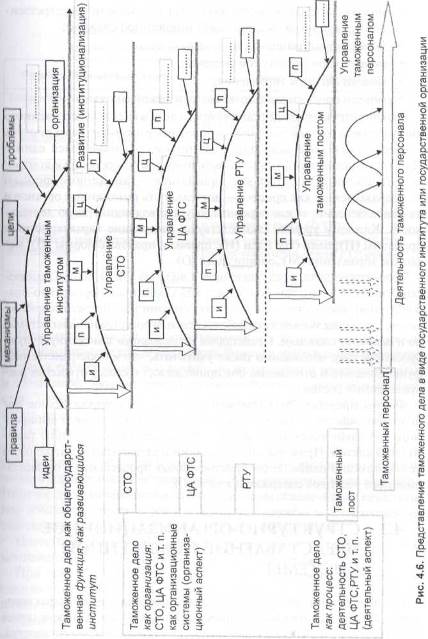

Вариант структуризации таможенного дела в виде государственного института или государственной организации раскрывается на рис. 4.6.

Здесь таможенное дело представлено как развивающаяся единая общегосударственная функция таможенного регулирования и контроля — таможенный институт, как организация — таможенные органы и их подразделения, как процесс — деятельность таможенных органов и их подразделений, и как персонал, осуществляющий такую деятельность. Каждому уровню соответствуют следующие характеристики: проблемы (П); цели (Ц); идеи (И); правила, правовые нормы (П); механизм управления (М); организация (О).

Таможенное дело, представленное в виде организационно-технической системы, — это таможенная служба как единый нормативно-правовой и информационно-технологический комплекс, целостная организация. Такая модельявляется наиболее полным представлением системы, но и наиболее сложным. Представляя и анализируя таможенную службу как систему, необходимо также учитывать, что в пространственно-функциональном отношении она принадлежит к классу открытых распределенных систем.

Формы представления таможенного дела, их содержательное наполнение зависят от выбираемого уровня структуризации и выбираемого методологического подхода к описанию и исследованию таможенных систем. Примеры интерпретации и детализации таможенного дела с позиций наиболее распространенных процессного и организационного подходов содержатся в табл. 4.1.

4.3. СТРУКТУРНО-ОРГАНИЗАЦИОННОЕ ПРЕДСТАВЛЕНИЕ ТАМОЖЕННОЙ СИСТЕМЫ

В рамках организационного подхода таможенная служба характеризуется как целое в государственном устройстве России, определяется ее место и роль в политико-экономической деятельности государства.

Таблица 4.1

Дата добавления: 2016-02-16; просмотров: 1724;