Основные тенденции развития мирового рынка угля

Угольная промышленность остается одной из важнейших отраслей мирового хозяйства, однако с быстрым развитием нефтяной и газовой промышленности в последней четверти XX в. она несколько утратила свое значение. Доля угля в мировом энергопотреблении постоянно снижается и к 2020 г., по прогнозам, сократится примерно до 20% против 24% в 2003— 2004 гг. и более чем 25% в 1970 г. Это связано с мерами по сдерживанию широкого использования угля в последние десятилетия, поскольку он гораздо менее экологичен, чем нефть и газ, и сфера его использования вес больше ограничивается топливом для теплоэлектростанций и сырьем в металлургии.

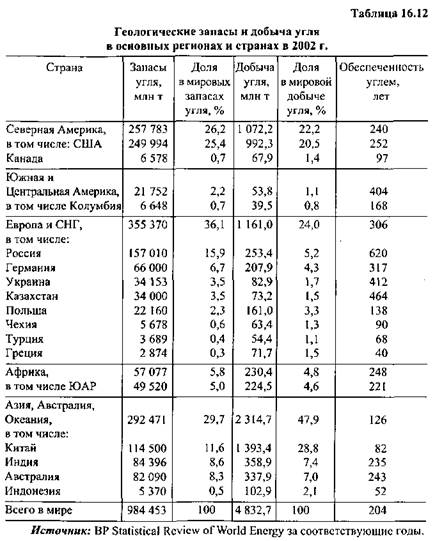

Разведанные геологические запасы и добыча угля в основных регионах и странах представлены в табл. 16.12.

Как следует из табл. 16.12, разведанные мировые геологические запасы угля чрезвычайно велики и не вызывают каких-либо опасений по его надежным поставкам, даже на самую отдаленную перспективу. Сегодня они превышают уровень мировой обеспеченности нефтью более чем в 5 раз, а газа — в 3 раза.

По запасам природного угля лидируют США, Россия и Китай, на которые в сумме приходится почти 53% его мировых запасов. По добыче угля Китай и США уверенно сохраняют свое лидерство, Россия же занимает пятое место, уступая еще Индии и Австралии.

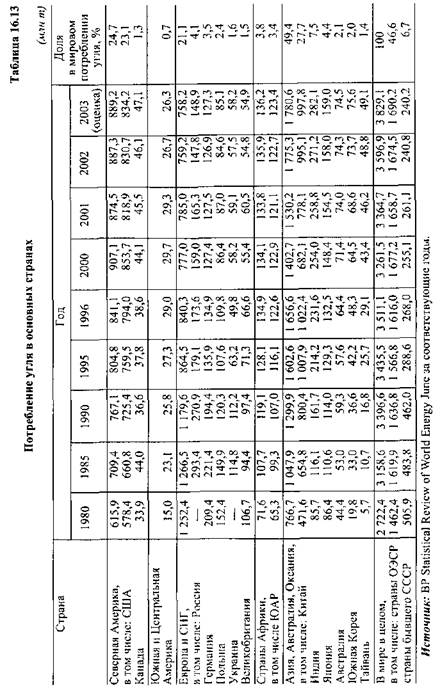

Широкая распространенность Месторождений угля, позволяющая в большей степени полагаться на снабжение из местных источников, сильно сдерживает рост международного торгового обмена углем. Тем не менее, в начале XXI в. около 12% мирового потребления угля покрывается через каналы внешней торговли (табл. 16 13 и 16 14)

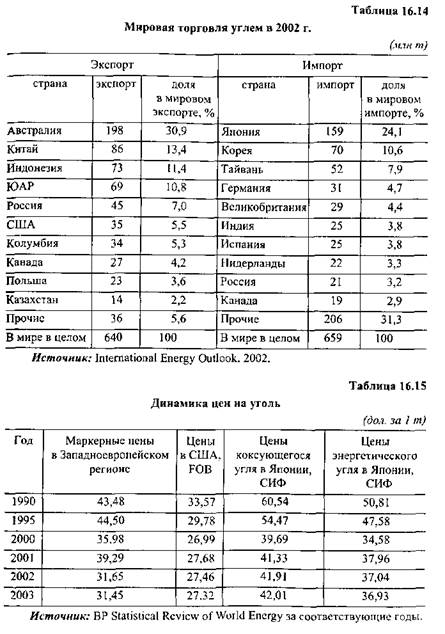

Крупнейшими потребителями уГЛя остаются США и Китай, на долю которых приходится чуть более половины его мирового потребления. Далее следуют: Индия — 7,5%, Япония -. 4,4, Россия — 4,1, Германия — 3,5%. На страны ОЭСР в 2003 г. пришлось около 47% всего потребленного в мире угля. В таблице 16.14 представлены данные о мировом экспорте и импорте угля по состоянию на конец 2002 г.

На начало XXI в. ведущими экспортерами угля являются Австралия, Китай, Индонезия, ЮАР, Россия и США, обеспечивающие почти 80% поставок угля на мировой рынок, в основном в Японию, Республику Корея, Тайвань, Германию и Великобританию.

Становление единого мирового рынка угля восходит к 60-м годам прошлого столетия, причем значение этого энергетического сырья усилилось в годы мирового нефтяного кризиса, охватившего мир в первой половине 70-х годов, когда уголь рассматривался как серьезная замена резко подорожавшей нефти.

До 1960 г. международная торговля углем имела исключительно региональный характер и происходила в основном между соседними странами. Более половины всей мировой торговли углем вплоть до последней четверти XX в. фактически происходила в рамках Европы и СССР. Германия была основным экспортером в европейские страны ОЭСР, а СССР и Польша снабжали этим сырьем страны Восточной Европы.

Общая динамика мировых цен на уголь в первую очередь определяется уровнем экспортных цен на это сырье из США. И это вполне закономерно, поскольку именно на эту страну, располагающую огромными природными запасами высококачественного каменного угля и легкодоступными для разработки открытым способом месторождениями вблизи Атлантического побережья, приходится в последние годы более 20% мировой добычи, 22—24% потребления и порядка 6% экспорта угля на мировой рынок. Разумеется, эти цены находятся под серьезным влиянием со стороны основных потребляющих уголь отраслей в Западноевропейском регионе и Японии (табл. 16.15).

16.5. Основные тенденции развития мирового производства электроэнергии

Энергетика является основой развития современной экономики в любом государстве. Именно она сегодня в решающей степени обеспечивает бесперебойную работу промышленности, сельского хозяйства, транспорта, коммунальных хозяйств и т.п. Вместе с тем энергетическая отрасль неразрывно связана с другой составляющей гигантского хозяйственного комплекса ТЭК — топливной промышленностью.

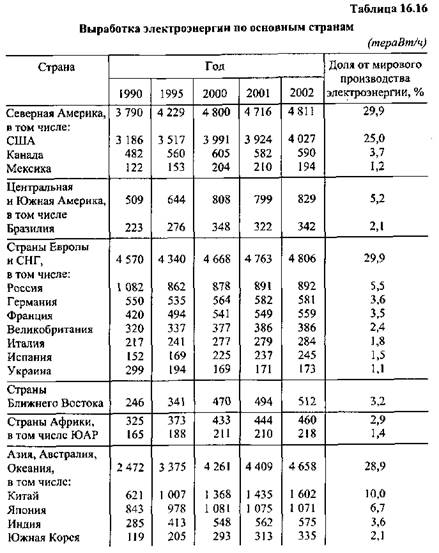

В целом за период с 1990 г. среднегодовые темпы прироста мирового производства электроэнергии составили около 2,8%, что практически совпадает со среднегодовыми темпами роста мировой экономики в целом. Наибольшие темпы прироста производства электроэнергии наблюдались в новых индустриальных странах Азии (в Малайзии — 10,5%, Южной Корее — 9,9%), а также в Китае (8,9%). В странах ОЭСР в среднем темпы прироста составили около 2,3%, причем в США — 2,2%. В странах СНГ вследствие глубокого структурного кризиса в указанный период наблюдались исключительно низкие темпы прироста, а в отдельные годы —-даже общее абсолютное снижение выработки электроэнергии.

Современная структура мирового производства электроэнергии включает тепловые электростанции (ГЭС), гидроэлектростанции (ГЭС), атомные электростанции (АЭС). ТЭС дают около 63% всей выработки, ГЭС — 20%, АЭС — 17%. Разумеется, в разных регионах и странах структура выработки электроэнергии может существенно различаться. В большинстве стран (в том числе в США, России, большинстве стран Европы) производство электроэнергии преимущественно сосредоточено на ТЭС, но в Норвегии — на ГЭС, тогда как во Франции около 70% всей выработки дают АЭС.

В качестве топлива на ТЭС наибольшую долю занимает уголь (более 60% всей вырабатываемой электроэнергии, или 5992 тераВт/ч). Второй по значению вид топлива — природный газ (28%, или 2828 тераВт/ч), и третье место занимает нефть (12%, или 1168 тераВт/ч).

ГЭС сегодня повсеместно производят наиболее дешевую электроэнергию, но их сооружение требует чрезвычайно масштабных первоначальных вложений. Однако современные ГЭС позволяют производить до 7 млн кВт энергии, что вдвое превышает предельные показатели единичных мощностей действующих в настоящее время ТЭС и АЭС.

Значительный резерв для развития гидроэнергетического хозяйства имеют развивающиеся страны, на долю которых приходится более 65% гидроресурсов мира. Однако используются они пока слабо (в Африке — лишь на 5%, в Южной Америке — менее чем на 10%). Лидируют в использовании гидроэлектроэнергии США и Россия, хотя в производстве се на душу населения первенство уверенно принадлежит Норвегии. Существенным недостатком ГЭС является сезонность работы, обусловленная соответствующими колебаниями уровня воды в реках и водоемах.

АЭС, являющиеся относительно молодым видом электростанций, имеют ряд существенных преимуществ. Они, в частности, не требуют жесткой привязки к одному источнику сырья и, соответственно, могут быть размещены практически везде, притом что новые энергоблоки имеют мощность, близкую к мощности средней ГЭС. Кроме того, коэффициент использования установленной мощности на АЭС (около 80%) значительно превышает этот показатель у аналогичных по мощности ГЭС или ТЭС.

Вместе с тем нельзя не принимать во внимание крайне серьезную опасность, связанную с АЭС при возможных форс-мажорных обстоятельствах: землетрясениях, ураганах, наводнениях и т.п. — здесь атомные энергоблоки несомненно представляют ни с чем не сравнимую потенциальную опасность широкомасштабного радиационного заражения территорий из-за возможного неконтролируемого перегрева и разрушения реактора. Кроме того, нельзя не учитывать крайне негативный психологический настрой населения и существенное падение интереса во многих странах к широкому использованию ядерной энергии после катастрофы на Чернобыльской АЭС в СССР, происшедшей 26 мая 1986 г. Именно последнее привело к тому, что так и не были до конца реализованы многие проекты строительства АЭС в США, Франции и некоторых других странах.

Вес более острой и трудноразрешимой даже с чисто экономической точки зрения становится общемировая проблема утилизации и хранения отработанного ядерного топлива АЭС и атомного оборудования с истекшим сроком эксплуатации.

Электроэнергетика в силу своей природы обладает рядом характерных особенностей, объективно вызывающих необходимость сохранения преимущественно государственного управления и постоянного жесткого контроля с его стороны за безаварийным функционированием и развитием отрасли. Это обусловлено следующими основными обстоятельствами:

— особая важность для населения и всей экономики страны в целом

надежного энергоснабжения;

—- крайне высокая капиталоемкость и продолжительность сооружения соответствующих объектов, что объективно и обусловливает наличие в отрасли естественных монополий;

— крайне высокий потенциальный уровень опасности объектов элек

троэнергетики для населения и окружающей среды, особенно АЭС в слу

чае возможных техногенных и прочих катастроф.

Использование альтернативных источников получения энергии пока еще не носит масштабного и повсеместного характера, однако в отдаленной перспективе вследствие дальнейшего повышения внимания к экологическим проблемам и вопросам неизбежной, рано или поздно, исчерпа-емости природных запасов нефти и газа многие страны ставят вопросы развития новых типов электростанций, работающих на энергии солнца, ветра, морских приливов и т.п., в качестве своих приоритетных стратегических задач.

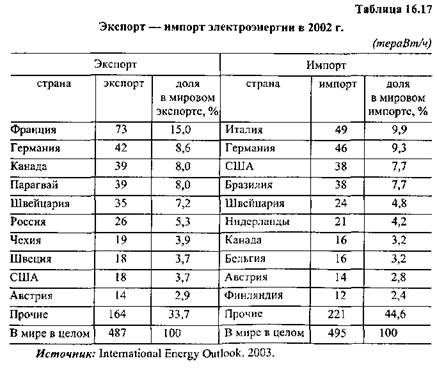

Международная торговля электроэнергией до сих пор еще носит региональный приграничный характер в силу специфики самой энергии: ее транспортировка возможна исключительно по соответствующим линиям электропередач. Мировая торговля электроэнергией представлена в табл. 16.17.

Как следует из табл. 16.17, большая часть международных поставок электроэнергии относится к Западной Европе, чему способствуют относительно небольшие территории европейских государств. Кроме того, значительные ее потоки проходят между США и Канадой, относительно большой экспорт электроэнергии осуществляется из России в страны СНГ и Финляндию. С развитием новых технологий по передаче энергии значение международной торговли электроэнергией будет несомненно возрастать.

Дата добавления: 2015-12-08; просмотров: 1313;