Показатели оценки эффективности использования оборотных средств

Анализ эффективности оборотных средств предприятия традиционно начинают с анализа динамики их структуры (процентного соотношения), который проводят на основе данных раздела II баланса «Оборотные активы», где сгруппированы основные функциональные формы оборотных средств. В процессе анализа проводят сравнительную оценку отдельных структурных элементов оборотных средств (запасов сырья, готовой продукции) с показателями реализации, рассчитывают ряд аналитических показателей, характеризующих эффективность использования оборотных средств, анализируют влияние факторов, влияющих на длительность их оборота.

Оборотные средства удовлетворяют текущие нужды предприятия и представляют собой имущество краткосрочного характера на различных стадиях кругооборота капитала. Каждый вид оборотного актива участвует в кругообороте однократно и переносит свою стоимость на вновь создаваемый продукт полностью.

Критериями отнесения имущества к оборотным средствам являются:

- срок нахождения в обороте;

- стоимость менее 40 000 руб.

К оборотным активам относятся:

- запасы сырья, материалов, полуфабрикатов, готовой продукции, товаров (для торговой деятельности) и др.;

- дебиторская задолженность по взаиморасчетам (с покупателями при отгрузке продукции, товаров, выполнении работ, оказании услуг без предоплаты; с поставщиками по предоплате (авансам выданным); с бюджетом по авансовым платежам; с персоналом при авансовых выплатах заработной платы, наличии подотчетных сумм и предоставлении ссуд; с учредителями);

- краткосрочные финансовые вложения; денежные средства и их эквиваленты;

- прочие виды оборотных активов.

В финансово-аналитической практике важны показатели оценки эффективности использования активов. В этой связи наиболее информативными является составление динамики прибыли (1), объема реализации (2) и наращивания активов и капитала (3):

(1) > (2) > (3) >100%,

Приведенное соотношение условно называют «золотым правилом экономики предприятия».

Первая часть неравенства означает, что прибыль возрастает опережающими темпами, следовательно, имеет место экономия на издержках. Вторая часть неравенства указывает на то, что объем реализации растет более высокими темпами, чем совокупные активы, следовательно, эффективнее используются ресурсы, повышается отдача с каждого рубля, вложенного в финансово-хозяйственную деятельность. Третья часть неравенства говорит о наращивании активов и капитала предприятия, увеличении его размеров.

Оценка оборачиваемости ресурсов производится главным образом по видам оборотных средств и включает:

- расчет и анализ коэффициентов оборачиваемости;

- расчет и анализ коэффициентов загрузки;

- определение периода оборота активов в днях и расчет операционного и финансового циклов.

Коэффициенты оборачиваемости характеризуют объем продаж, приходящийся на рубль средств, вложенных в бизнес. Их рост в динамике рассматривается как благоприятная тенденция. Показатели рассчитываются как отношение объема продаж к анализируемому активу. В зависимости от вида анализируемого актива расчет может производиться по следующим формулам:

,

,

,

,

,

,

,

,

,

,

Коэффициенты загрузки — показатели, обратные коэффициентам оборачиваемости. Общая методика расчета показателей: в числителе используется анализируемый вид актива, в знаменателе — объем продаж. В известной мере коэффициенты загрузки являются промежуточным звеном для расчета периода оборота активов.

Период оборота или длительность оборота активов в днях есть коэффициент загрузки, умноженный на длительность анализируемого периода (условно 30 дней, если анализируется месячный оборот; 90 дней при квартальных оборотах; 180 дней, если рассматриваемый период составляет полгода, и т.д.). Период оборота рассчитывается по следующим формулам в зависимости от вида анализируемого актива:

,

,

,

,

,

,

,

,

,

,

Сумма периодов оборотов отдельных составляющих оборотных активов (запасов, дебиторской задолженности, денежных средств и их эквивалентов, прочих оборотных активов) называется операционным циклом. Операционный цикл показывает период полного оборота денежных средств, инвестированных в оборотные активы, в процессе которого происходит смена их форм:

- использование денежных средств на приобретение запасов материальных оборотных активов;

- преобразование в процессе операционной деятельности запасов в готовую продукцию;

- реализация готовой продукции и ее преобразование в дебиторскую задолженность;

- погашение дебиторской задолженности в виде поступления денежных средств в счет оплаты произведенной ранее отгрузки.

Длительность операционного цикла включает период времени от момента расходования денежных средств на приобретение запасов до поступления денег от дебиторов за реализованную им продукцию, работы, услуги:

Поскольку предприятия нередко оплачивают счета поставщиков с временным лагом и, следовательно, используют в своем обороте привлеченные источники средств, то финансовый цикл меньше операционного цикла на период оборота текущей кредиторской задолженности:

,

,

Обобщающим показателем, характеризующим эффективность использования имущества предприятия в целом, является экономическая рентабельность. Экономическая рентабельность показывает, сколько прибыли приходится на 1 рубль средств, вложенных в имущество предприятия (совокупность внеоборотных и оборотных активов). Показатель может рассчитываться по различным показателям прибыли (дохода): маржинальной, операционной (прибыли от реализации), прибыли до и после налогообложения (чистой прибыли):

,

,

,

,

,

,

,

,

Учитывая, что в финансовой практике применяются несколько показателей рентабельности, и все они характеризуют эффективность использования материальных, трудовых и денежных ресурсов предприятия, можно проследить взаимосвязь отдельных показателей рентабельности. Используем в этих целях модель Дюпона:

,

,

Из приведенной модели видно, что при неизменном объеме используемых операционных активов и определенной рентабельности в цене сумма прибыли будет зависеть только от ускорения оборачиваемости активов. Ускорение оборота операционных активов ведет к снижению суммы операционных затрат и, следовательно, увеличивает размер прибыли предприятия.

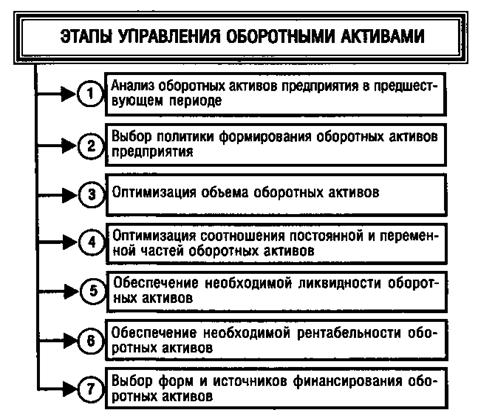

Основные этапы управления оборотными активами предприятия представлены на рис. 1.3.

Рис. 1.3 – Основные этапы управления оборотными активами

Управление оборотными активами предусматривает конкретные подходы к управлению каждым видом оборотных активов (запасами, дебиторской задолженностью, денежными средствами).

Политика эффективного управления оборотными средствами предприятия должна быть направлена на решение следующих задач: ускорение оборачиваемости оборотных средств, грамотное определение потребности предприятия в оборотных средствах, оптимизация величины оборотных средств.

Политика управления оборотными активами может быть агрессивной, консервативной и умеренной.

Признаками агрессивной политики управления оборотными активами являются:

- отсутствие ограничений в их наращивании;

- наличие значительных денежных средств;

- значительные запасы сырья, материалов и готовой продукции;

- большая дебиторская задолженность;

- высокий удельный вес оборотных активов в их общей величине;

- длительный период оборачиваемости оборотных средств;

- не очень высокая экономическая рентабельность.

Признаками консервативной политики управления оборотными активами являются:

- сдерживание роста оборотных активов;

- низкий удельный вес оборотных активов;

- краткий период оборачиваемости оборотных активов;

- высокая экономическая рентабельность;

- возможность технической неплатежеспособности из-за заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат.

При умеренной политике управления оборотными активами все позиции находится на среднем уровне: и экономическая рентабельность, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств. Также признаком умеренной политики управления краткосрочными обязательствами служит средний уровень краткосрочного кредита в общей сумме всех пассивов предприятия.

Признаком агрессивной политики управления краткосрочными обязательствами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При этом обеспечивается повышенный уровень эффекта финансового рычага. Высокий процент за кредит, рост силы операционного рычага, но в меньшей степени, чем финансового.

Признаком консервативной политики управления краткосрочными обязательствами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме пассивов, финансирование, в основном, за счет собственных средств и долгосрочных кредитов и займов.

Планирование и методы управления оборотными средствами предприятия

В условиях жесткой рыночной конкуренции важная проблема для предприятия – обеспечение сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличие излишка или недостатка оборотных средств на начало платежного периода. Для этого сопоставляется сумма фактического наличия собственных оборотных средств предприятия на начало планового периода с его совокупной потребностью. Если плановая потребность превышает сумму собственных оборотных средств, то возникает недостаток собственных оборотных средств. Если соотношение обратное, имеет место излишек собственных оборотных средств. Для того чтобы рассчитать размер собственных оборотных средств следует сопоставить следующие данные бухгалтерского баланса.

Определение потребности в оборотных активах – это основа обеспечения нормального процесса производства и обращения. Следовательно, важнейшим элементом управления оборотными средствами считается планирование.

Определение потребности в оборотных средствах и оптимизация их величины основаны на следующих методах:

- метод прямого счета;

- аналитический метод;

- коэффициентный метод.

Метод прямого счета является наиболее точным, обоснованным, трудоемким, так как основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается по каждому их элементу и в целом по нормируемым средствам.

Аналитический метод предполагает укрупненный расчет оборотных средств в размере их средних фактических остатков. Он предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в случаях, когда не предполагаются существенные изменения в условиях работы и средства, вложенные в материальные запасы, имеют большой удельный вес.

Коэффициентный метод - основан на определении нового норматива на базе имеющегося с учетом поправок на изменение объема продукции. При этом все запасы и затраты подразделяются на: зависящие от объема производства (сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе) и не зависящие от объема производства.

Наиболее точный и объективный метод расчета необходимых предприятию оборотных средств – метод нормирования. Грамотное нормирование позволяет установить минимальные суммы средств, удовлетворяющие потребность в собственных оборотных средствах и обеспечить устойчивое финансовое состояние.

Нормирование оборотных средств представляет собой процесс разработки экономически обоснованных нормативов оборотных средств, обеспечивающих бесперебойную работу предприятия. Исходными данными для нормирования являются показатели, характеризующие портфель заказов, скорость оборота оборотных средств, среднесуточный расход товарно-материальных ценностей и количество дней обеспеченности запасами.

Нормируемыми являются не все собственные оборотные средства, а лишь оборотные производственные фонды и частично фонды обращения в виде готовой продукции на складе. К ненормируемым относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. На базе производственного плана разрабатывается смета затрат на производство, в которой определяется возможная себестоимость продукции, в основу определения потребности в оборотных средствах закладывается смета затрат.

По зависящим от объема производства элементам потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков.

В настоящее время основным методом является метод прямого счета, при нем процесс нормирования включает несколько этапов.

1-й этап. Разработка норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых средств.

Запасы - часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи. Запасы включают в себя сырье и материалы, незавершенное производство, расходы будущих периодов, готовую продукцию на складе.

Производственные запасы включают в себя: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы.

Нормы оборотных средств - это минимальный объем запаса по важнейшим товарно-материальным ценностям, необходимых предприятию для обеспечения нормальной работы. Нормы устанавливаются в днях запаса или в процентах к определенной базе и показывают длительность периода обеспеченного данным видом запасов материальных ресурсов. Она зависит от норм расхода материалов в производстве, длительности производственного цикла, условий снабжения и периодически пересматривается с изменением технологии, номенклатуры изделий, цен и тарифов. Нормы устанавливаются по производственным запасам, незавершенному производству и полуфабрикатам собственного изготовления, расходам будущих периодов, запасам готовой продукции на складе.

2-й этап. Определение частных нормативов по каждому элементу оборотных средств. Норматив показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную потребность предприятия, т.е. это денежное выражение планируемого запаса. Нормативы оборотных средств определяются как произведение однодневного расхода материального ресурса и нормы запаса в днях:

где однодневный расход рассчитывается по формуле:

Аналогично рассчитываются нормативы по другим элементам оборотных средств.

Потребность в оборотных средствах на формирование запасов определяется в зависимости от типа производства. Однодневный расход ресурса определяется по данным о смете затрат за год или за квартал.

При равномерно нарастающем характере производства однодневный расход ресурса определяется по данным сметы затрат IV квартала предстоящего года.

В условиях сезонного характера производства однодневный расход определяется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами.

3-й этап. Завершается процесс нормирования установлением совокупного норматива оборотных средств.

,

,

где Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нр.бп - норматив расходов будущих периодов;

Нгп - норматив на готовую продукцию.

Потребность предприятия в ненормируемых оборотных средствах определяется расчетным путем, а управление ими осуществляется с помощью краткосрочного кредитования. Однако эта потребность по сравнению с нормированием устанавливается не так жестко.

Управление запасами означает определение потребности в этих запасах, обеспечивающей бесперебойный процесс производства и реализации продукции. Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств. При этом должны быть минимизированы затраты, авансируемые в указанные виды ресурсов.

Дата добавления: 2016-02-02; просмотров: 2636;