Функции налогов, принципы налогообложения

Функции налогов

Функции налогов –это проявление их сущности в действии. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы, а также опосредованно (через систему льгот и санкций) воздействует на производителей товаров, работ и услуг.

Следует отметить, что в отечественной и зарубежной литературе единое мнение по функциям налога отсутствует. Традиционно выделяют следующие функции налогов.

1. Фискальная –обеспечение формирования финансовых доходов государства, муниципальных образований, необходимых для осуществления экономических, политических и социальных потребностей общества.

Эта функция главная и неизменнаяна всех исторических этапах развития государства. Призывы к понижению фискальной значимости налогов являются популистским лозунгом, речь должна идти не об этом, а о снижении налогового бремени и расширении налоговой базы.

Налоговое бремя – обобщенная характеристика действия налогов, указывающая на долю обязательных налоговых изъятий в ВВП страны, а также в доходах отдельных категорий налогоплательщиков.

В развитых странах в середине 90-х годов доля налогов в ВВП колеблется от 30 % (США, Япония), до 55 % (Скандинавские страны), в странах ЕС – 40,8 %. Тенденции к снижению налоговых поступлений в бюджеты не прослеживаются.

Для России в последние годы этот показатель составляет 29 - 34 %, по итогам 2007 г. налоговая нагрузка составила 29,3% ВВП.

2. Практически до начала 30-х годов фискальная функция являлась единственной, затем к ней добавилась регулирующая функция(стимулирующая, стабилизирующая).

Эта функция реализуется через систему налоговых льгот и санкций, ставок налогов, налоговых вычетов и т. д. Благодаря этой функции осуществляется развитие малого бизнеса; регулирование экспортно-импортной деятельности; стимулирование НТП.

3. Контрольная функция –заключается в деятельности налоговых органов по проверке соблюдения налогоплательщиками законодательства о налогах и сборах, своевременности и полноты выполнения ими налоговых обязательств.

4. Социальная –обеспечивает социальное равновесие в обществе путем перераспределения доходов между различными группами населения, посредством неравного обложения их доходов.

Все функции взаимосвязаны и противоречивы. Так, чрезмерный упор на фискальную сторону налогообложения, сдерживает развитие производства; неумеренное использование налоговых льгот приводит к уменьшению государственных доходов, росту дефицита, инфляции.

Регулирующая функция эффективна в условиях экономической и финансовой стабильности; в кризисных условиях ее значение ослабевает.

В фискальной функции лежит противоречие между необходимостью расширения доходов государства и ограниченными возможностями хозяйствующих субъектов.

В рамках налоговой системы происходит увязка в единое целое всех функций налога.

Принципы налогообложения

Принципы налогообложения – это базовые положения, которым должна удовлетворять любая система налогообложения, чтобы считаться надежной (с т. з. обеспечения деятельности государства), справедливой (с т. з. налогового бремени среди плательщиков) и эффективной (с т. з. экономии ресурсов, времени и сил всех участников налогового процесса).

Принципы налогообложения в классической форме впервые сформулировал шотландский экономист А. Смит в труде «Исследование о природе и причинах богатства народов» (1776). Эточетыре принципаили «максимы» налогообложения:

1. справедливости –сообразность размеров обложения с размерами получаемых доходов;

2. определенности – налог должен быть определен в отношении размера, а также времени и способа его уплаты;

3. удобства для налогоплательщиков– налог должен взиматься наиболее удобным для налогоплательщика способом и в наиболее удобное для него время;

4. дешевизны– всякий налог должен быть устроен так, чтобы приносить налогоплательщикам наименьшие затраты в связи с его взиманием.

Особое внимание исследованию принципов налогообложения уделял немецкий экономист Адольф Вагнер (1835-1917), который рассматривал их с позиций потребностей государства, а не налогоплательщика. Он ставил задачу формирования налоговой системы, которая бы создавала возможность повышения сбора налоговых платежей в соответствии с ростом потребностей в государственных расходах. Эти принципы он объединил в четыре группы:

1. финансовые – достаточность и эластичность (подвижность) обложения;

2. общеэкономические – выбор объектов обложения и правильное сочетание форм налогообложения, видов налогов;

3. этические – всеобщность и справедливость налогообложения;

4. административно-технические – определенность налога, удобство его уплаты, снижение затрат на взимание налога.

Современная теория и практика налогообложения выработали ряд не менее важных принципов, сгруппированных в следующие группы.

Экономические принципы:

Сегодня «справедливость» понимается как изъятие с большего дохода большей доли налога, что является обоснованием для перехода от пропорциональных к прогрессивным ставкам.

«Эффективность» означает минимизацию для налогоплательщика затрат времени, труда и денег в связи с выполнением им обязанности уплаты налога. В трактовке А. Смита это его третий и четвертый принципы. Если в прошлом государство тратило на сбор налогов до 25 – 30%, от собираемой суммы, то сбор современных налогов обычно «стоит» казне не более 5 – 7%.

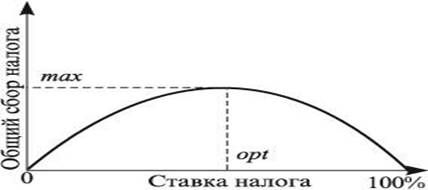

Сбалансированность интересов налогоплательщиков и государственного бюджета. Этот принцип характеризуется кривой Артура Лаффера, американского профессора - экономиста, показывающей зависимость доходов бюджета от ставки налога (рис. 1).

Рис. 1. Кривая Лаффера

Кривая показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. И не может быть одного, на все случаи жизни, оптимального уровня налоговых изъятий.

Поступления налогов увеличиваются с ростом ставки и падают после некоторого значения ставки (оптимального предела). Изъятие у налогоплательщиков значительной суммы доходов (40 - 50 %) является пределом, за которым лишается смысла предпринимательская деятельность и начинается массовый уход налогоплательщиков от налогообложения. Ряд отечественных ученых считают, что «эффективным» является изъятие 30 % доходов.

Вопрос о кривой Лаффера. является предметом дискуссий. Некоторые экономисты доказывают, что эмпирические данные не подтверждают существования закономерности, выявленной Лаффером. Действительно в жизни сложно ответить на вопрос, при какой ставке начинают снижаться поступления налогов, сам Лаффер не устанавливал величину такой ставки.

«Определенность» налога должна дополняться требованием уплаты налога лишь в национальной денежной валюте.

Юридические принципы:

- равное налоговое бремя – предусматривает всеобщность уплаты налогов и равенство налогоплательщиков перед налоговым законом;

- приоритет налогового закона над неналоговым в сфере налогообложения;

- установление налога законом;

- запрет введения налога «задним числом» (в отношении истекших налоговых периодов)

- сочетание интересов государства и субъектов налоговых отношений в налоговых правоотношениях;

- обязательность установления всех элементов налогообложения при введении любого налога.

Организационные принципы:

- стабильность –устойчивость видов налогов и их ставок во времени;

- единство налоговой системы– не допускается установление налогов, ограничивающих свободное перемещение товаров в пределах РФ;

- подвижность– оперативное изменение налогового бремени;

- множественность налогов– позволяет обеспечить наполняемость бюджета посредством обложения налогами различных объектов и субъектов налогообложения;

- принцип исчерпывающего перечня налогов– ограничение представительных органов субъектов РФ и органов местного самоуправления при установлении налогов, не предусмотренных Налоговым кодексом;

- принцип гармонизации налогообложения с другими странами– позволяет не допустить двойного налогообложения.

В Налоговом кодексе в ст. 3 «Основные начала законодательства о налогах и сборах» некоторые из выше приведенных принципов отражены следующим образом.

«Определенность» налога – налог считается установленным лишь в том случае, когда определены налогоплательщики и основные элементы налогообложения.

Под «справедливостью» налогообложения понимается необходимость для налогов иметь экономическое обоснование и недопустимость применения налогов и сборов, препятствующих реализации гражданами своих конституционных прав.

Запрет на применение налогов не установленных законом, т. е. не допускается ведение налогов, не предусмотренных Налоговым кодексом.

Запрет налоговой дискриминации – не допускается дискриминация при налогообложении, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев; запрещается также дифференциация налогообложения в зависимости от формы собственности, гражданства или места происхождения капитала (последнее не распространяется на ставки ввозных таможенных пошлин).

Дата добавления: 2016-01-30; просмотров: 702;