Анализ альтернатив управленческого решения

При принятии управленческого решения зачастую существует возможность выбора одного решения из нескольких так называемых альтернатив. Для формализованного анализа альтернатив, по нашему мнению, целесообразно применять метод групповых весов, суть которого состоит в том, чтобы определить групповой вес количественного признака и выявить элементы с наиболее ярко выраженным значением признака.

Такая схема наиболее применима для мультипликативных показателей, основанных на расчете исходных коэффициентов, характеризующих анализируемый тип альтернатив с различных сторон. Например, для инвестиционной ценности можно определить такие характеристики как величина риска; доходность; срок жизни; периодичность выплат дохода и др.

| Ситуация |

| Цель управления |

| Организация управления |

| Методология разработки |

| ПРОБЛЕМА |

| Квалификация кадров |

| Конкретные методики разработки |

| КАЧЕСТВО УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ |

| Механизм управления |

| Организация разработки |

| Методы управления |

| Информационное обеспечение |

| Социально-психологический климат |

| Время осуществления |

| Время разработки |

| Субъективные факторы оценок |

Рис. 33. Факторы, влияющие на качество управленческого решения

По всем альтернативам составляется сводная аналитическая таблица, на основании данных которой проводятся дальнейшие вычисления.

По данным аналитической таблицы рассчитываются значения искомых интегральных коэффициентов для различных инвестиционных ценностей с учетом групповых весов для каждого из исходных показателей. Для нахождения групповых весов можно использовать следующий алгоритм:

1. Рассчитывается среднее арифметическое каждой группы исходных коэффициентов.

2. В зависимости от величин исходных показателей выбирается число, например 1, которое делится поочередно на все средние арифметические. Полученные частные являются искомыми групповыми весами.

Исходные коэффициенты входят в интегральный показатель по следующему принципу: показатели положительно влияющие на интегральный показатель записываются в числитель, влияющие отрицательно – в знаменатель.

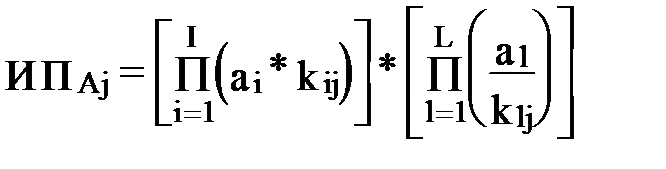

Таким образом интегральный показатель альтернативы выглядит следующим образом:

,

,

где

ИПAj – интегральный показатель j-той альтернативы;

ai, al – групповые веса, соответственно для i-той и l-той группы показателей;

kij, klj – значения коэффициента, соответственно i-той и l-той группы для альтернативы j.

После проведения расчетов выбирается альтернатива с наиболее привлекательным значением интегрального показателя. Конечно, данный показатель, как и любой другой, не свободен от недостатков. В частности, при исчислении доходности корпорации, необходимо учитывать, что сумма активов банков и входящих в нее предприятий не статична внутри рассматриваемого времени, она может плавно или резко изменяться. Поэтому для определения уровня доходности корпорации можно, например, сопоставлять ее годовые накопления со среднегодовой суммой активов.

Дата добавления: 2016-01-30; просмотров: 1238;