ПРАВИЛА ОПЦИОННОЙ ТОРГОВЛИ ПО ИНТЕРНЕТ

На рис. 2 и 3 представлены два варианта страниц для ввода ордеров для сделок с опционами. Попасть на эти страницы можно по ссылке, которая па сервере сетевого брокера обычно называется ОРЕN OPTION ORDER или OPTIONS TRADING. Читателю, которым внимательно прочитал предыдущий материал, не составит труда составить ордер на сделку с опционом. Рассмотрим эту операцию на примере команд со страницы, показанной на рис. 2,а в скобках будем давать наиболее распространенные варианты аналогичных команд. Иногда что весьма запутывает инвестора, тогда, используя наше описание, следует обратиться к help-файлам брокера.

Как уже говорилось, опционы нельзя покупать в кредит, поэтому на счете инвестора полностью должна присутствовать необходимая для сделки сумма. Чтобы открыть или закрыть опционную позицию, необходимо ввести одну из команд:

· Buy open – держатель открывает длинную позицию по опциону (открывающая транзакция) (Варианты: Buy call open, Buy put open);

· Sell close — держатель уменьшает или ликвидирует ранее открытую длинную позицию путем продажи аналогичного по параметрам опциона (закрывающая транзакция) (Варианты: Sell call close, Sell put close);

· Sell open — подписчик открывает короткую позицию по опциону;

· Buy close — подписчик уменьшает или закрывает ранее созданную короткую позицию путем покупки опциона с аналогичными параметрами (Варианты: Buy call close, But put close)

Иногда бывает дополнительная команда Sell covered call, которая, как теперь ясно, означает, что продавец данного call-опциона имеет в своем распоряжении достаточно акций, чтобы произвести физическую поставку в случае исполнения. Обычно сетевые брокеры не разрешают открывать непокрытые позиции.

Следующим шагом необходимо ввести количество опционов или опционных контрактов в поле quantity. Здесь следует помнить, что один опцион даст право на 100 акций. Соответственно, 2 опционных контракта — 200 акций и т. д.

После этого необходимо ввести символ опциона. Очевидно, что запомнить все названия опционов весьма затруднительно, поэтому проще воспользоваться какой-нибудь поисковой машиной, которую предоставляет брокер.

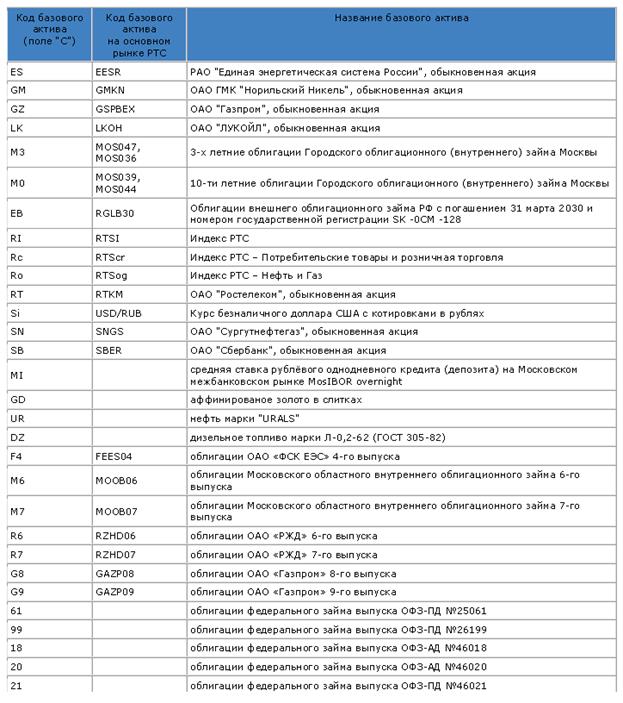

Тикер-символ опциона состоит из символа акции-основания опциона и соответствующих буквенных кодов для месяца и цены исполнения. На сервере брокеров всегда можно найти таблицы, по которым в тикер опциона добавляют коды месяца и цены, но для справки приводятся таблицы РТС (табл.1 и 2), - http://www.rts.ru.

Таблица 1

Коды срочных контрактов РТС состоят из следующий частей:

С - код базового актива, 2 символа,

Р - цена страйк, переменное количество символов,

М - месяц исполнения (а также тип для опциона), 1 символ,

У – год исполнения, 1 символ.

Кодирование базового актива (поле «С»)

Кодирование цены страйк для опционов (поле «Р»)

Для опционов в поле «цена страйк» указывается цена базового актива (цена фьючерсного контракта). В свою очередь, цена фьючерсного контракта это цена пакета акций, входящих в один контракт.

Кодирование месяца исполнения (поле «М»)

Для опционов:

Кодирование года исполнения (поле "У")

Год исполнения фьючерса и опциона кодируется одной цифрой от 0 до 9:

2 - 2002 год,

9 - 2009 год,

0 - 2010 год,

1 - 2011год.

Остальные действия по вводу опционного ордера аналогичны действиям с ордерами на акции.

РИСКИ ОПЦИОНОВ

Опционы представляют собой весьма рисковый актив.

Риск полной потери стоимости опциона в относительно короткий период времени. Этот риск отражает природу опциона как стареющего актива. Держатель опциона, который не продал его на вторичном рынке или не исполнил его до истечения срока годности, полностью теряет его стоимость, (для уменьшения этого риска некоторые брокеры предлагают автоматическое исполнение опциона о момент его истечения, сели он «при деньгах».) Тот факт, что опцион обесценивается по истечении его срока, означает, что инвестор должен правильно предугадать не только направление изменения цены подлежащего интереса, но и момент, когда это изменение произойдет. Это очевидным образом контрастирует с тем инвестором, который покупает подлежащий интерес напрямую, и может позволить себе ждать изменения цены сколь угодно долго. Величина этого риска зависит также от доли участия опционов в совокупных вложениях инвестора. Это хорошо иллюстрирует следующий пример.

Допустим инвесторы А, Б, В имеют каждый по $5000. И каждый предполагает увеличение рыночной цены акции АВС, которая сейчас имеет цену $50 за акцию. «А» инвестирует $5000 в 100 бумаг АВС. «Б» инвестирует $500 в АВС 50 call-опцион (это 100 бумаг АВС с премией $5 за каждую), а остальные $4500 — в относительно безрисковый инструмент типа правительственных облигаций. (Для нашего примера полагаем, что все опционы истекают через 6 месяцев, а по правительственным облигациям установлена ставка 3,25%, что за полгода даст примерно $73 с $4500). «В» на все 5000 покупает 10 АВС 50 call-опцион.

В нижеследующей таблице показана зависимость прибылей и убытков инвесторов от цены подлежащей акции АВС в момент истечения опциона.

Таблица 3

| ЦЕНА АКЦИИ АВС | ИНВЕСТОР «А» | ИНВЕСТОР «Б» | ИНВЕСТОР «В» | |||

| Прибыль или убыток | % | Прибыль или убыток | % | Прибыль или убыток | % | |

| + 1200 | + 24 % | + 773 | + 15,5 % | + 7000 | + 140 % | |

| + 800 | + 16 % | + 373 | + 7,5 % | + 3000 | + 60 % | |

| + 400 | + 8 % | - 27 | - 0,5 % | - 1000 | - 20 % | |

| - 427 | - 8,5 % | - 5000 | - 100 % | |||

| - 400 | - 8 % | - 427 | - 8,5 % | - 5000 | - 100 % | |

| - 800 | - 16 % | - 427 | - 8,5 % | - 5000 | - 100 % | |

| - 1200 | - 24 % | - 427 | - 8,5 % | - 5000 | - 100 % |

Таблица показывает, что инвестор «В» получит самую высокую прибыль в случае удачи, но и потеряет весь капитал в случае ошибки.

Чем больше опцион «без денег», чем меньше осталось до срока его истечения, тем больше риск, что инвестор потеряет все или большую часть вложенных денет.

Условие исполнения опциона может создать определенный риск для инвестора. Этот риск связан с автоматически исполняемыми опционами и различными стоп-ордерами на опционы.

Риск того, что SEC или ОСС введут какие-либо ограничения исполнения опциона. Такие ограничения могут быть введены властями в некоторых случаях. Тогда позиции держателей опционов будут «заморожены» до возобновления операций е этими опционами.

Подписчик опциона должен исполнить опцион в любое время, в течении срока годности этого опциона. Это означает, что подписчик опциона может быть вынужден в любое время, с момента выписки и до момента истечения опциона или закрытия позиции в накрывающей транзакции, произвести поставку акций, по требованию держателя. Если действительный опцион находится «при деньгах», то он с большей вероятностью будет исполнен, особенно с приближением срока истечения. При исполнении, подписчик должен поставить (в случае call-опциона) или купить (в случае put-опциона) акции (или выплатить величину денежного зачета в случае опциона с денежным зачетом).

Подписчик непокрытого call -опциона несем большой риск столкнуться с большими потерями, если цена подлежащей акции станет выше цены исполнения. Для такого подписчика теоретические убытки не ограничены. Чтобы обеспечить исполнение своих обязательств, он может быть вынужденным купить акции по очень высокой цене, вызванной, например, новостями о поглощении, и его убытки будут равны стоимости купленных акций, минус стоимость акций по цене исполнения опциона и минус опционная премия.

Например, инвестор получат премию $4 за непокрытый АВС 50 call -опцион, а цена акции прыгнула до $69. Если он закрывает позицию закрывающей транзакцией, убыток этого подписчика составит $1500. $1900 уплачено за"закрывающую транзакцию и $400 получено премии.

Дополнительный риск для инвесторов доставляют комбинации опционов и комбинации опционов со сделками с подлежащими акциями этих опционов, вообще, большая комплексность, сама по себе, рассматривается как риск-фактор. Инвестор, рассматривающий стратегии комбинированных транзакции должен быть осведомлен о некоторых других, связанных е риском рассуждениях:

· в действительности может оказаться невозможным одновременное исполнение всех связанных с опционами транзакций;

· может оказаться затруднительным одновременное исполнение ордеров на покупку или продажу по заданной цене;

· существует возможность получить убытки по обе стороны комбинации опционов;

· совокупные расходы на комбинацию опционов могут превысить отдельные затраты на каждую из компонент комбинации.

Нарушения работы рынка акции-подлежащего интереса опциона, также могут вызвать огромные убытки опционного инвестора. В определенных обстоятельствах каждый опционный рынок может остановить торговлю. Если остановлена торговля акциями-основаниями опциона, то торговля опционами на эти акции также может быть остановлена. Тогда держатели и подписчики этих опционов не смогут закрыть свои позиции до восстановления гортани, и могут столкнуться с серьезными убытками из-за непрогнозируемого движения цены после начала торгов. Например, остановка торгов по акции была вызвана каким-либо тендером, и возобновление торговли началось с новой цены, отражающей итоги этого тендера.

К опционной торговле следует переходить лишь после того, как получишь опыт торговли акциями. Освоив рынок акций, его терминологию и способы поведения, получив «чувство рынка» можно переходить к операциям значительно более рисковым, но и существенно более доходным.

Дата добавления: 2015-11-28; просмотров: 944;