Издержки предприятия

Издержки предприятия возникают в связи с использованием производственных факторов.

| Издержками называют денежное выражение использования производственных факторов, в результате которого осуществляются производство и реализация продукции. |

Существует несколько подходов к рассмотрению издержек предприятия. Прежде всего, следует отметить, что в экономической теории сложились два параллельных подхода к пониманию категории «издержки» - в рамках неоклассического направления и в рамках институционального направления. Это связано с различием исходно применяемых принципов к анализу издержек.

Неоклассическая школа подразделяет издержки на экономические и бухгалтерские.

Институциональная школа подразделяет издержки на трансформационные и трансакционные.

Подход неоклассической школы имеет достаточно основательные наработки, используется в экономической теории и практике достаточно широко. Исследования издержек институциональной школой, возникшей в первой половине ХХ века, продолжаются.

Деление издержек в рамках неоклассической школы на экономические и бухгалтерские также обусловлено двумя подходами.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия при этом подходе выступают в виде себестоимости продукции.

Экономическое понимание издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому альтернативные издержки в экономике есть сумма альтернативных денежных расходов и недополученных денежных доходов. Напомним, что экономический выбор осуществляется по принципу минимизации альтернативных издержек (издержек утраченных возможностей).

Издержки утраченных возможностей – это альтернативные издержки. С точки зрения экономики альтернативные издержки можно разделить на две группы: явные и неявные.

| Явные издержки (explicit costs – эксплицидные издержки) – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. |

Явные издержки связаны с приобретением ресурсов на стороне. В число явных издержек входят: заработная плата рабочих (денежный платеж рабочим как поставщикам фактора производства – рабочей силы); денежные затраты на покупку или оплата за аренду станков, машин, оборудования, зданий, сооружений (денежный платеж поставщикам капитала); оплата транспортных расходов; коммунальные платежи (свет, газ, вода); оплата услуг банков, страховых компаний; оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих).

Явные издержки это внешние издержки, то есть затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам предприятия..

| Неявные издержки (implicit costs имплицидные издержки) – это альтернативные издержки использования ресурсов, принадлежащих самому предприятию, т.е. неоплачиваемые издержки. |

Неявные издержки могут быть представлены как:

1. Денежные платежи, которые могло бы получить предприятие при более выгодном использовании принадлежащих им ресурсов.

2. Нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности.

3. Прибыль, которую мог бы получить предприниматель, вложив свой капитал не в данное, а в какое-либо другое дело.

В бухгалтерском учете неявные издержки не отражаются.

Неявные издержки – это внутренние издержки, связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства предприятия.

Итак, бухгалтерские издержки – это явные издержки, внешние, эксплицидные. Понятие «бухгалтерские издержки» - достаточно конкретное. Оно отражает ретроспективный подход, подводит итог сделанному. Экономические издержки – это сумма явных и неявных издержек (внутренних и внешних, эксплицидных и имплицидных), Понятие «экономические издержки» - достаточно широкое. Оно ориентирует предприятие на перспективу, позволяет выработать эффективную стратегию хозяйственной деятельности. Существуют и другие классификации издержек.

Постоянные издержки (fixed costs – FC) включают те затраты, которые связаны с функционированием предприятия и не зависят от величины производимой продукции. Сюда относят амортизационные отчисления, арендные и рентные платежи, оплату отопления, освещения, выплату процентов по взятым кредитам, затраты по содержанию административно- управленческого персонала и т.д. Даже если предприятие ничего не производит (например, в связи с забастовкой рабочих), оно несет упомянутые издержки.

| Под постоянными издержками понимают такие издержки, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации. |

Постоянные издержки можно разделить на те, которые ежегодно возобновляются и те, которые оплачиваются единовременно в момент приобретения.

| Под ежегодно возобновляемыми постоянными издержками понимают постоянные издержки, расходы по оплате которых предприятие осуществляет каждый хозяйственный год. |

Часть постоянных издержек связана с периодическим использованием (амортизацией) основных средств. Таким образом, под амортизацией основных средств следует понимать часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала (основных средств) на несколько периодов его использования.

Помимо указанных групп постоянных издержек их также можно разделить на остаточные и стартовые.

| К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. |

| К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации. |

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация. Чем продолжительнее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, поскольку возрастают возможности освободиться от различных договоров (о найме на работу, аренде помещений, лизинга оборудования и т.д.).

При делении постоянных издержек на остаточные и стартовые (например, 1,5 млн. руб. делятся на остаточные - 1,1 млн. руб. и стартовые – 0,4 млн. руб.) график постоянных издержек выглядит следующим образом (рис. 7.1).

Переменные издержки (variable costs - VC)зависят от величины производимой продукции. Они включают в себя стоимость потребленного сырья, материалов, заработную плату основных рабочих.

Рис. 7.1. Остаточные и стартовые постоянные издержки

| Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также от структуры ассортимента при производстве и реализации продукции. |

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, материалов, выплату заработной платы рабочим.

Переменные издержки бывают пропорциональные, дегрессивные и прогрессивные.

| Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство, и реализация. |

Рисунок 7.2 является графической иллюстрацией динамики соответствующих значений пропорциональных переменных издержек и средних переменных издержек.

Рис. 7.2. Пропорциональные переменные издержки

| Под дегрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация. |

Динамика дегрессивных переменных издержек и средних переменных издержек проиллюстрирована на рис. 7.3.

Кривая дегрессивных переменных издержек – восходящая, но ее подъем замедляется с ростом объемов производства и реализации. При этом средние переменные издержки снижаются по мере роста экономической активности.

| Под прогрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация. |

Рис. 7.3. Дегрессивные переменные издержки

Графическое изображение динамики прогрессивных переменных издержек и средних переменных издержек при прогрессивности переменных издержек показано на рис. 7.4.

Кривая прогрессивных переменных издержек имеет восходящий характер, что свидетельствует о росте переменных издержек с ростом производства и реализации. Средние переменные издержки при этом также растут.

Рис. 7.4. Прогрессивные переменные издержки

Деление издержек на постоянные и переменные имеет достаточно условный характер. Издержки одного и того же вида могут вести себя по-разному. Существует большое количество издержек, которые в определенной ситуации по принятию решения являются переменными, а в другой ситуации могут быть постоянными. Поэтому в отечественной экономике традиционно их именовали «условно постоянные» и «условно переменные» издержки.

Деление издержек на постоянные и переменные связано, во первых, с длительностью периода и, во-вторых, от делимости производственных факторов.

В экономической теории различают три периода – мгновенный (моментальный), краткосрочный (короткий) и долгосрочный (длительный).

| Мгновенный период – это такой временной отрезок, при котором все независимые величины, определяющие максимальный объем производства, постоянны, неизменны. |

Отсюда в мгновенном промежутке времени и максимальный объем производства также постоянен.

| Краткосрочный период характеризуется как время, в течение которого, по крайней мере, один независимый фактор производства постоянен, в то время как остальные факторы производства переменны. |

А раз так, то и максимальный объем производства, выражаемый производственной функцией, также изменяется.

| Долгосрочный период характеризуется как время, в котором все вводимые ресурсы изменяются. |

Поскольку в мгновенном периоде не меняются факторы производства и объем производства, он довольно редко подвергается анализу в экономической теории. Значительное внимание уделяется короткому (краткосрочному) и длительному (долгосрочному) периодам.

В краткосрочном периоде издержки подразделяются на постоянные и переменные. В длительном, долгосрочном периоде все издержки становятся переменными.

Издержки разделяются и по величине.

Общие (валовые – total costs - TC) издержки представляют собой совокупность постоянных и переменных издержек:

TC = FC + VC.

Графическое изображение постоянных, переменных и общих издержек представлено на рис. 7.5.

Рис. 7.5. Общие, постоянные и переменные издержки

| Общие (валовые) издержки на произведенное количество товара – это все издержки на данный момент времени, необходимые для производство того или иного товара. |

Для предпринимателя важной является не только информация об общих издержках, но и об издержках на выпуск единицы продукции, т.е. средних издержках. Это необходимо, например, для того, чтобы определить возможные объемы производства, которые гарантируют предприятие от чрезмерного роста издержек.

Средние издержки (average costs – AC) – это величина издержек на единицу продукции.

Средние постоянные (АFС), средние переменные (AVC), средние общие издержки (АTC) определяются посредством деления общих постоянных (TFC), общих переменных (TVC) и валовых издержек (ТС) на общую величину выпуска продукции (Q).

Средние постоянные издержки: АFС = TFC / Q.

Средние переменные издержки: AVC = TVC / Q.

Средние (валовые) издержки: АTC = ТС/ Q или

АTC = АFС + AVC.

Как уже было отмечено, деление издержек на постоянные и переменные имеет место в краткосрочный период. График средних издержек приведен на рис 7.6.

Такой вид кривой средних издержек определяется следующими обстоятельствами:

1) вначале, при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на большой объем продукции;

2) в дальнейшем, при движении вправо от точки М, возникают трудности управления, растут транспортные расходы и т.п., переменные издержки растут, что увеличивает и средние издержки.

Рис. 7.6. График средних издержек

Все виды средних издержек - АFС, AVC, АTC - в краткосрочный период графически представлен на рис. 7.7.

Средние переменные издержки, как видно, вначале падают, достигают своего минимума, а затем начинают расти. Это означает, что при малом объеме производства процесс будет относительно неэффективным и дорогостоящим. Как правило, оборудование окажется недогруженным, разделение труда – неглубоким, технологические процессы – недостаточно совершенны. По мере роста производства его эффективность растет, и переменные издержки на единицу продукции снижаются.

Однако дальнейшее применение все большего количества переменных ресурсов приводит к тому, что в действие вступает закон убывающей отдачи. С этого момента использование ресурсов будет настолько полным и интенсивным, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину.

Рис. 7.7. Динамика средних издержек

Средние постоянные издержки в краткосрочный период снижаются, поскольку общая их величина остается постоянной, а объем производства растет.

Средние валовые издержки, и соответственно их кривая, зависят от динамики средних переменных и средних постоянных издержек. Объем производства, при котором средние валовые издержки минимальны, называется оптимумом по издержкам.

Если принимать в расчет только издержки, то такой объем производства является наиболее выгодным для предприятия. Но необходимо учитывать еще и цену, по которой продукция будет реализовываться. Именно средние издержки используются при решении вопроса о том, производить ли данную продукцию вообще. Так, если цена, представляющая собой средний доход на единицу выпускаемой продукции, меньше, чем AVC, то предприятие уменьшит свои потери путем приостановки своей деятельности в краткосрочном периоде. Если цена ниже АТС, то предприятие получает отрицательную экономическую прибыль и ему следует рассматривать вопрос о закрытии. Графически это положение изображено на рис. 7.8. Если средние издержки ниже рыночной цены, то предприятие может работать рентабельно (иметь прибыль, доходно) в границах объема производства Q1 – Q2.

Рис. 7.8. Сравнение средних издержек с рыночной ценой

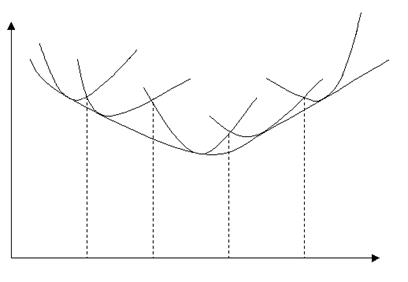

В долгосрочном периоде кривая средних издержек образуется как касательная к множеству краткосрочных кривых средних издержек, получается так называемая оберточная кривая. Поскольку краткосрочные кривые средних издержек в соответствии с законом убывающей отдачи поднимаются, то любое увеличение объема производства рано или поздно начнет приносить убытки. Но так как эти кривые и издержки, их образующие, связаны с конкретным оборудованием, которое через определенные промежутки времени заменяется на более современное, то издержки для каждой новой технологии будут свои: AVCI, AVCII, AVCIII и т.д. Результирующая долгосрочная кривая, проведенная по касательной к множеству краткосрочных кривых и как бы оборачивающая их, показывает, как изменяются издержки предприятия в долгосрочный период при различных технологических процессах. Долгосрочная кривая средних издержек (LATC) представлена на рис. 7.9.

|

|

|

| |

| |

| |

| |

|

|

|

|

Рис. 7.9. Динамика средних издержек предприятия в долгосрочном

периоде при разных технологических процессах

В долгосрочном периоде влияние масштаба предприятия и объемов его производства на динамику средних издержек может быть различным. Различают три основных варианта такого влияния, представленными тремя моделями предприятий с разными кривыми долгосрочных средних издержек (рис. 7.10).

Рис.7.10. Модели предприятий с разными кривыми долгосрочных

Рис.7.10. Модели предприятий с разными кривыми долгосрочных

средних издержек (LATC)

Модель А отражает ситуацию, когда издержки достигают минимального уровня и на большом отрезке, характеризующем увеличение масштабов производства, такими и остаются, то есть имеет место длительная постоянная отдача от масштаба производства (когда долгосрочные средние издержки не зависят от объемов выпуска). Эта модель отражает ситуацию в автомобильной, алюминиевой, сталелитейной и многих других отраслях промышленности. Это характеризует положение, когда наибольшая эффективность достигается при наличии лишь нескольких крупных предприятий в отрасли.

Модель Б отражает ситуацию, когда по мере роста масштаба производства издержки плавно и медленно снижаются, имеет место положительный эффект масштаба (экономия от крупного, массового производства).

Положительный эффект масштаба производства обусловлен:

- специализацией труда рабочих;

- специализацией и эффективным применением управленческого труда;

- эффективным использованием высокопроизводительного оборудования, прогрессивных технологий;

- возможностями более глубокой переработкой сырья, использования отходов, диверсификации производства.

Модель В отражает ситуацию, когда достаточно быстро по мере роста масштаба производства возникает отрицательный эффект масштаба (долговременные издержки возрастают по мере увеличения объема выпускаемой продукции).

Отрицательный эффект масштаба производства обусловлен:

- технологическими особенностями деятельности;

- ослаблением контроля за координацией деятельности различных звеньев предприятия;

- значительным ростом управленческих расходов.

Отрицательный эффект масштаба возникает часто в сфере услуг, в сельскохозяйственном производстве в хлебопекарной, швейной, обувной промышленности.

Чтобы понять, является ли выгодным дальнейший рост масштабов производства, необходимо сравнить между собой изменение в этом случае дохода с изменением издержек. Произвести такое сравнение можно по каждой единице или партии продукции. Издержки, связанные с производством дополнительной единицы или партии продукции, есть предельные издержки (marginal costs – MS).

| Предельные издержки – это дополнительные издержки, необходимые для производства дополнительной единицы или партии продукции. |

Предельные издержки представляют собой увеличение TC, на которое предприятие должно пойти ради производства еще одной единицы продукции.Поэтому предельные издержки определяются отношением прироста валовых издержек к приросту продукции:

МС =DTC / DQ.

Так как прирост валовых издержек обусловлен приростом переменных издержек, то DТС=DТVС. Это означает, что предельные издержки изменяются под влиянием общих переменных издержек:

МС =DTVC / DQ.

Расчет предельных издержек представлен в таблице 7.1.

Предприятие расширяет производство, если дополнительная единица продукции обходится ей дешевле, чем ее продажная цена, до тех пор, пока предельные издержки не сравняются с ценой продукции. В краткосрочный период кривая предельных издержек имеет U-образную форму, что связано с законом уменьшающейся доходности, когда дополнительные усилия прилагаются к ограниченным или фиксированным факторам производства во все возрастающем размере. Вначале предельные издержки могут сокращаться, что связано с эффектом масштаба, когда увеличение масштабов производства ведет к росту доходности.

Поведение кривых MC, AC и AVC подчиняется предельно-среднему правилу, в соответствии с которым предельные издержки будут равны средним издержкам в их минимальном значении (рис. 7.11).

Таблица 7.1

Дата добавления: 2016-01-20; просмотров: 1654;