Оценка рациональности затрат рабочего времени

В организации

Для оценки эффективности затрат рабочего времени в организации и установления его явных потерь, необходимо иметь данные о затратах рабочего времени (с учётом времени, отработанного сверхурочно).

Единицами измерения затрат рабочего времени работников являются человеко-час, человеко-день, человеко-месяц. Время, в течение которого рабочая сила участвовала в производственном процессе, т.е. использовалась в соответствии с ее квалификацией, называется отработанным. Время, отработанное за определённый период (месяц, квартал, год) выражают в человеко-днях и человеко-часах.

Для преобладающей части работников установлена 40-часовая рабочая неделя. В случаях круглосуточной деятельности организации труд ее работников может быть организован по сменным графикам с продолжительностью смены в 12 ч.

Выполнение служебных обязанностей сверх установленной продолжительности рабочего дня или установленной продолжительности рабочего месяца считается работой в сверхурочное время.

Для работников с поденным учётом затрат отработанного времени сверхурочное время определяется ежедневно как разница между временем фактического нахождения на рабочем месте и установленной продолжительностью (нормой) рабочего дня (смены), а за месяц – суммированием сверхурочного времени выполнения производственных функций за все дни месяца.

Для работников с помесячным учётом затрат отработанного времени сверхурочное время определяются как разница между фактически отработанным временем, выраженным в часах, и его установленной продолжительностью (нормой) данного рабочего месяца.

Перерыв в работе, не предусмотренный правилами внутреннего распорядка или графиком работы, учитывается как простой с соответствующим оформлением и включается в рабочее время.

В результате учёта явок и неявок на работу с распределением их по причинам устанавливают размер фактически отработанного времени за отчётный период (затрат рабочего времени), выраженного в человеко-днях.

Отработанные человеко-дни  (затраты рабочего времени, выраженные в человеко-днях)– это время (дни), в которые работник являлся на рабочее место и выполнял производственные обязанности не менее 15 мин.

(затраты рабочего времени, выраженные в человеко-днях)– это время (дни), в которые работник являлся на рабочее место и выполнял производственные обязанности не менее 15 мин.

При помесячном учёте рабочего времени отработанное время, выраженное в человеко-днях, определяют делением отработанного времени, выраженного в человеко-часах, на установленную продолжительность рабочего дня.

Отработанные человеко-часы,  (затраты рабочего времени, выраженные в человеко-часах)–это время в течение, которого затрачивался труд работников, т. е. по-существу время нахождения работника на рабочем месте.

(затраты рабочего времени, выраженные в человеко-часах)–это время в течение, которого затрачивался труд работников, т. е. по-существу время нахождения работника на рабочем месте.

Затраты труда Т– время, затраты которого признаются общественно-необходимыми и оплачиваются как таковые. Затраты труда, как и затраты рабочего временивыражаются, как правило, в человеко-часах, но в отличие от затрат рабочего времени определяются по- разному в зависимости от формы оплаты. Сущность понятия «продукт труда» и порядок характеристики его уровня и динамики раскрыта в главе 7.

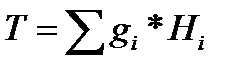

При сдельной форме оплаты затраты труда определяются путем умножения количества продуктов труда i-го вида, созданных работниками  на норму труда

на норму труда

.

.

Норма труда – количество общественно-необходимого времени на создание единицы продукта труда. Устанавливается для каждого вида создаваемого в организации продукта труда исходя из средней квалификации работников, которые могут его создавать и применяющихся средств производства (орудий и предметов труда) на основе результатов фотографии рабочего дня работников, с целью определения средних затрат времени на создание единицы продукта труда. Она находится в основе организации производственной деятельности работника, со сдельной оплатой труда.

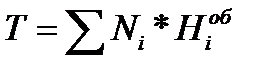

Подобным образом определяются и затраты труда работников с повременной оплатой если их труд организуется на основе установленных нормативов времени обслуживания, которые характеризуют общественно-необходимые затраты времени на обслуживание единицы определенного вида оборудования, которое работник с повременной оплатой должен обслуживать в течение рабочего дня (смены)– Ноб. Тогда затраты труда работников с повременной оплатой будут равны

,

,

где  - количество оборудования, которое обслуживает работник с повременной оплатой в течение рабочего дня (смены), ед. Таким подходом к определению затрат труда стимулируется работа на расширенных зонах обслуживания, совмещение профессий или работа машинистов на маневрах в одно лицо.

- количество оборудования, которое обслуживает работник с повременной оплатой в течение рабочего дня (смены), ед. Таким подходом к определению затрат труда стимулируется работа на расширенных зонах обслуживания, совмещение профессий или работа машинистов на маневрах в одно лицо.

Наряду с этим труд ряда работников с повременной оплатой организуется без установления нормативов времени обслуживания оборудования или рабочего места. В этом случае продукт труда характеризуется затратами рабочего времени, т.е. затраты труда работника приравниваются к затратам рабочего времени

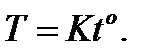

Для оценки эффективности использования рабочего времени рассчитывается показатель степени интенсивности труда как отношение затрат труда к затратам рабочего времени, выраженного в человеко-часах

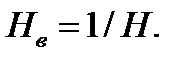

Такой показатель, рассчитываемый для работников со сдельной оплатой, на практике получил название «степени выполнения нормы выработки». Норма выработки (показатель производительной силы труда)  характеризует количество единиц продукта труда, которое должен и может создавать работник, обладающий средней квалификацией и степенью усердия в единицу времени (час, смену, месяц) при данных условиях производства (орудиях и предметах труда). Между часовой нормой выработки

характеризует количество единиц продукта труда, которое должен и может создавать работник, обладающий средней квалификацией и степенью усердия в единицу времени (час, смену, месяц) при данных условиях производства (орудиях и предметах труда). Между часовой нормой выработки  и нормой труда на единицу продукта –

и нормой труда на единицу продукта –  существует взаимосвязь, отражаемая формулой

существует взаимосвязь, отражаемая формулой

Показатели степени интенсивности труда могут также определяться для работников с повременной оплатой труда, оплата труда которых организуется на основе нормативов времени обслуживания. У других категорий работников с повременной оплатой степень интенсивности труда в силу равенства затрат труда и затрат рабочего времени всегда равна единице. Несмотря на это, следует рассчитывать обобщающий показатель степени интенсивности труда всех работников организации.

Для определения потерь рабочего времени вследствие изменения интенсивности труда необходимо сопоставлять затраты труда и затраты рабочего времени. Результат, получаемый со знаком минус характеризует излишние затраты времени, т.е. его потери, а результат со знаком плюс – экономию.

Кроме того, для характеристики процесса использования рабочей силы в течение дня (смены) и в течение рабочего периода (месяца, года) определяют показатели продолжительности этих периодов:

установленную законодательно  – продолжительность рабочего дня (смены), установленную Трудовым кодексом Российской Федерации и другими нормативными документами;

– продолжительность рабочего дня (смены), установленную Трудовым кодексом Российской Федерации и другими нормативными документами;

фактическую урочную  – продолжительность урочной рабочей смены;

– продолжительность урочной рабочей смены;

фактическую общую  – продолжительность смены с учетом работы сверхурочно.

– продолжительность смены с учетом работы сверхурочно.

Показатели фактической продолжительности рабочего дня (смены) рассчитываются путем деления затрат рабочего времени, выраженного в человеко-часах, соответственно без учета затрат времени сверхурочно  и с учетом их на затраты рабочего времени, выраженные в человеко-днях

и с учетом их на затраты рабочего времени, выраженные в человеко-днях

и

и  .

.

Продолжительность рабочего периода (месяца, года)  в днях – определяется на основе деления затрат рабочего времени, выраженных в человеко-днях, на среднесписочную численность работников за месяц (год)т .е. по формуле:

в днях – определяется на основе деления затрат рабочего времени, выраженных в человеко-днях, на среднесписочную численность работников за месяц (год)т .е. по формуле:

Оценка степени рациональности использования календарного фонда времени рабочей силы организации осуществляется на основе баланса календарного фонда времени, выраженного в человеко-днях, составными частями которого являются:

отработанное время (затраты рабочего времени);

неотработанное время, в том числе: целодневные простои, очередные отпуска, отпуска по беременности и родам, неявки, разрешенные законом, неявки с разрешения администрации, прогулы, праздничные и выходные дни.

Такое распределение неотработанного времени по причинам неявок позволяет на основе анализа его структуры определять те виды неявок, за счет которых, допущено нерациональное использование времени и наметить меры по сокращению неотработанного времени.

Кроме того, на основе данных баланса календарного фонда времени определяются табельный и максимально возможный фонды времени. Табельный фонд характеризует размер времени, которое должно быть отражено в табеле учета. Его размер определяют путем исключения из календарного фонда, времени, приходящегося на очередные отпуска работников.

Максимально возможный фонд времени характеризует время, которое должно было быть отработано в течение рабочих дней. Он определяется путем уменьшения табельного фонда на фонд времени выходных и праздничных дней.

Для оценки степени использования календарного, табельного и максимально возможного фонда времени рассчитываются относительные показатели структуры, путем деления затрат рабочего времени (отработанного времени), выраженных в человеко-днях на размер каждого (календарного, максимально возможного и табельного) фонда времени.

На их основе в процессе анализа степени использования календарного фонда времени рассчитываются показатели динамики, а также абсолютные и относительные показатели, позволяющие охарактеризовать изменения в использовании соответствующей части календарного фонда времени.

Дата добавления: 2016-01-18; просмотров: 1099;