Отчет о финансовых результатах для точки безубыточности

| Показатель | Всего, ден.ед. | На единицу продукции, ден.ед. |

| 1. Выручка от продаж | 500 000 | |

| 2. Переменные расходы (затраты) | 300 000 | |

| 3. Маржинальный доход (валовая прибыль) | 200 000 | |

| 4. Постоянные расходы | 200 000 | – |

| 5. Прибыль (убыток) | – |

Вопросы и задание для самопроверки

1. В чем заключается сущность системы «стандарт-костс»?

2. Дайте характеристику видам нормативов затрат и направлениям их использования.

3. Каким образом устанавливают нормативы прямых затрат и общепроизводственных накладных расходов?

4. Назовите основные причины возникновения отклонений по статьям затрат.

5. Какова последовательность факторного анализа отклонений в системе «стандарт-костс»?

6. Дайте определение системе «директ-костинг».

7. Назовите особенности организации учета в системе «директкостинг».

8. Какими методами можно определить точку безубыточности?

9. Выполните задание по следующим исходным данным:

Компания является крупным производителем музыкальных инструментов, в частности, органов. Новая модель органа является двухклавиатурной и имеет потенциально больший рынок сбыта. Ниже приведены данные 2009 г. в денежных единицах для этой новой модели. Переменные расходы на одно изделие:

– прямые материалы – 2300

– прямые затраты труда – 800

– производственные накладные расходы – 1100

| Постоянные расходы: | |

| – общезаводские | – 195 000 |

| – на рекламу | – 55 000 |

| – административные расходы | – 68 000 |

Цена продажи одного изделия: – 9500

1) определите точку безубыточности в натуральных единицах (изделиях) на 2009 г.;

2) компания продала 65 органов новой модели. Какую прибыль она получила?

3) на 2010 г. администрация разрабатывает новый альтернативный план действий. Проанализируйте каждый вариант:

а) определите объем продаж в натуральных единицах, необходимый

для получения прибыли в сумме 95 400 ден. ед.;

б) определите прибыль, если компания увеличит объем продаж в единицах на 20 % и уменьшит цену продаж каждой единицы на 500 ден. ед.;

в) определите объем продаж в единицах, если расходы на рекламу

увеличатся на 47 700 ден. ед.;

г) если переменные расходы уменьшатся на 10 %, то какой объем продаж в единицах должен быть, чтобы обеспечить прибыль, равную 125 000 ден. ед.?

БЮДЖЕТИРОВАНИЕ

Понятие бюджета и бюджетное планирование

Бюджетное планирование – это специфическая управленческая технология, основанная на стандартных процедурах сбора, обработки и согласования информации из центров ответственности, которая сводится в итоговый документ – основной бюджет предприятия (организации).

Английский термин budget (бюджет, финансовая смета) по смыслу близок к понятию «смета доходов и расходов». С другой стороны, бюджет – это финансовый документ, являющийся инструментом управленческого контроля. Составление бюджетов является процессом планирования и, как правило, бюджеты составляются на один последующий год с подразделением на кварталы, месяцы или тринадцать четырехнедельных периодов.

Таким образом, бюджет представляет собой количественный план в денежном выражении, подготовленный и принятый до определенного периода. Бюджет отражает планируемую величину дохода, и (или) расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Бюджеты разрабатывают как для предприятия или организации в целом, так и для их структурных подразделений – центров ответственности.

Функции бюджета следующие:

– планирование операций, обеспечивающих достижение целей предприятия (организации) и их анализ;

– координирование различных видов деятельности и центров ответственности. Согласование интересов отдельных работников и их групп в целом по предприятию;

– стимулирование руководителей к достижению целей их центрами ответственности;

– контроль текущей деятельности;

– основа для оценки выполнения плана ЦО и их руководителей.

По степени обобщения информации бюджеты подразделяют на основной (генеральный, главный) и частные.

Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей предприятием в целом.

Основной бюджет скоординирован по всем подразделениям и функциям и состоит из операционных бюджетов и финансовых бюджетов, а также может включать вспомогательные и дополнительные бюджеты.

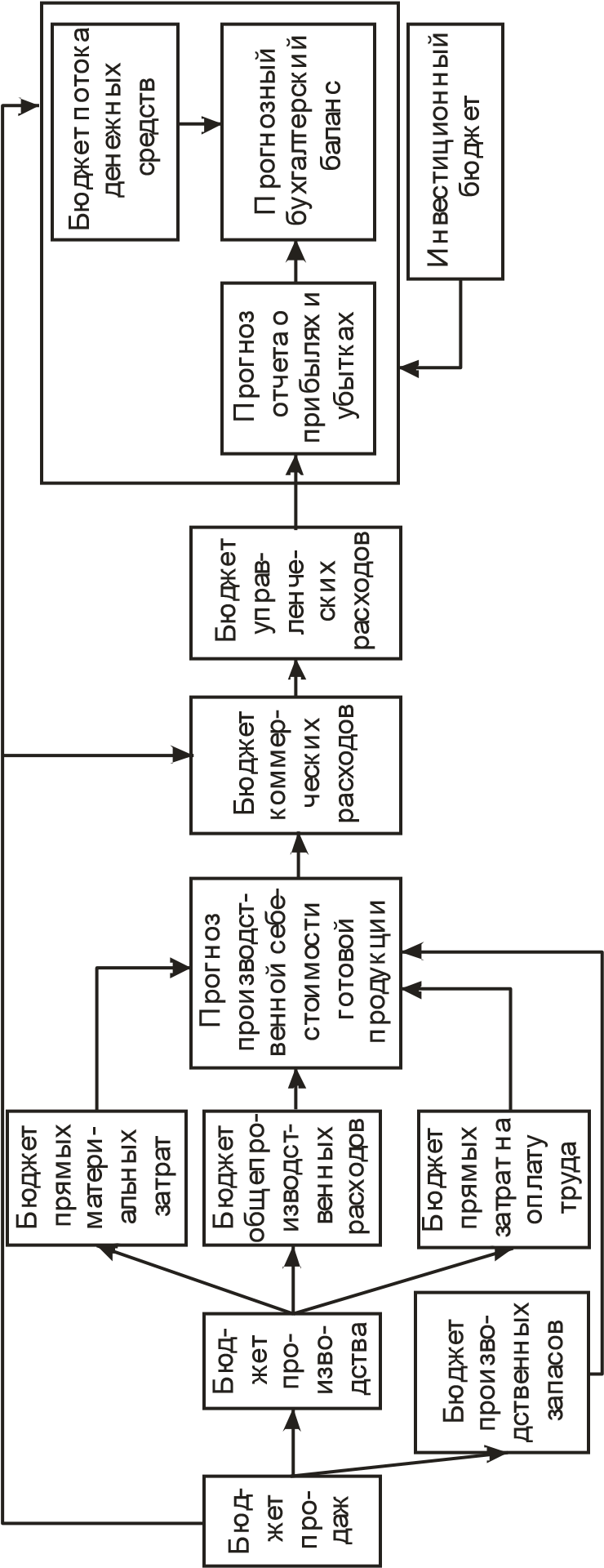

Операционные бюджеты отражают планируемые операции на предстоящий год по видам деятельности (сегментам) или отдельной функции предприятия. В ходе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого центра ответственности. Операционные бюджеты являются инструментом для увязки натуральных показателей планирования со стоимостными для более точного составления финансовых бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основного бюджета. К операционным бюджетам относят:

– бюджет продаж;

– бюджет производства;

– бюджет производственных запасов;

– бюджет прямых материальных затрат; – бюджет прямых затрат на оплату труда;

– бюджет общепроизводственных расходов; – бюджет управленческих расходов; – бюджет коммерческих расходов.

Большая часть операционных бюджетов является оперативными (текущими) бюджетами, данные которых затем фокусируются в прогнозном отчете о прибылях и убытках. Перечень операционных бюджетов определяется руководством предприятия исходя из характера целей и задач центров ответственности, специфики бизнеса, уровня квалификации менеджмента.

Финансовые бюджеты предназначены для финансового управления и оценки перспектив развития бизнеса. Они предоставляют необходимую информацию внутренним пользователям для оценки финансового состояния предприятия и контроля за его изменением, для оценки деловой активности и инвестиционной привлекательности. В отличие от финансовой отчетности формы финансовых бюджетов не стандартизированы. Состав показателей и структура такого бюджета зависит от объекта планирования, масштаба бизнеса и степени квалификации лиц, занимающихся бюджетированием.

К финансовым бюджетам относят:

– инвестиционный бюджет;

– бюджет потока денежных средств;

– прогноз балансового отчета;

– прогноз отчета о прибылях и убытках.

Вспомогательные и дополнительные бюджеты относят к группе специальных бюджетов. Их основное назначение – предоставление детализированной информации при формировании целевых показателей и нормативов финансового планирования для отдельных видов деятельности или программ. В число вспомогательных бюджетов включают бюджеты налогов, бюджет начальных капиталовложений, кредитный план и др. К дополнительным бюджетам относят бюджет распределения прибыли, бюджет социального развития, бюджеты отдельных проектов и программ, требующих целевого финансирования. Набор специальных бюджетов, как и операционных, для каждого планируемого периода определяется руководством предприятия в зависимости от целевых установок и специфики финансово-хозяйственной деятельности.

На рис. 11 представлена блок-схема формирования основного бюджета предприятия. На данной блок-схеме отражена только логическая последовательность процесса бюджетирования, и не отражены все возможные взаимосвязи между бюджетами.

Информация, содержащаяся в бюджете, должна быть существенной и полезной для заинтересованных в ней лиц. При этом можно выделить общие характерные черты (признаки) бюджетов:

– бюджет может содержать информацию только о доходах, либо только о расходах, либо о доходах и расходах, которые могут быть не всегда сбалансированы;

– бюджетные показатели могут отражаться как в стоимостных, так и в натуральных единицах измерения;

– бюджеты составляются как для предприятия в целом, так и для его структурных подразделений (ЦО), что позволяет координировать их действия.

| Рис. |

| 11 |

| . Блок |

| - |

| схема формирования основного бю |

| д |

| жета |

Дата добавления: 2016-01-03; просмотров: 1417;