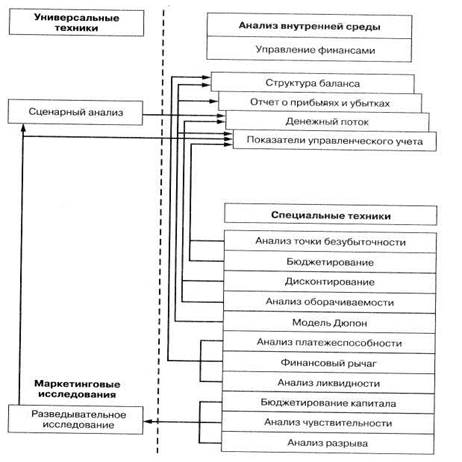

Управление финансами

Составляющая Управление финансами делится на четыре фактора:

· структура баланса;

· отчет о прибылях и убытках;

· денежный поток;

· показатели управленческого учета.

Управленческий учет - это система, обеспечивающая менеджмент компании информацией необходимой для принятия эффективных управленческих решений. К средствам управленческого учета можно отнести, например, анализ цепочек «издержки - объемы продаж – прибыль» для различных продуктов компании, бюджетирование капитала и т.д. Очень часто на практике встречается ситуация, когда руководители компании не могут четко определить, какой из видов деятельности приносит доход, а какой убыточен. Это равносильно тому, что они не владеют объективной информацией о бизнесе. Управленческий учет как раз и служит средством, позволяющим получить необходимые данные экономического характера для объективной оценки эффективности каждого из видов деятельности компании. Такая информация, в свою очередь, способствует принятию решений о целесообразности развития или прекращения определенных направлений деятельности компании. Показатели управленческого учета, в отличие от бухгалтерских, делают прозрачной для руководства структуру доходов и расходов, определяют точную себестоимость каждого продукта, позволяют эффективно управлять финансовыми потоками компании.

На рис. 5.4 представлен ряд специальных и универсальных техник, которые могут быть использованы для разработки того или иного фактора управления финансами.

Рис. 5.4. Техники, применяемые для анализа составляющей

Управление финансами

Применение этих техник представляет собой довольно сложную задачу, и в объеме данного курса невозможно осветить все аспекты этого применения. Тем, кто хочет ознакомиться с основами финансового менеджмента, можно порекомендовать обратиться к специальной литературе.

Что касается связи этапа анализа финансовой информации с результатами, полученными в ходе рассмотрения микро- и макросреды, то при анализе микросреды для использования в анализе финансовой информации необходимо получить значение рентабельности активов по отрасли в целом и прибыль на акцию, а из анализа макросреды необходимо получить такие показатели, как ставки дисконтирования и кросс-курсы валют.

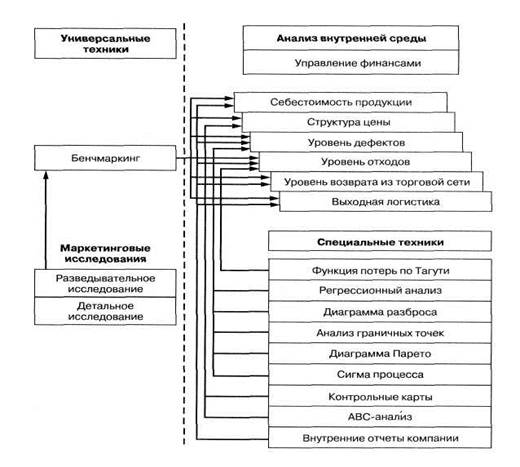

Производство

Этап анализа составляющей Производство заключается в анализе следующих факторов:

1) себестоимость продукции;

2) структура цены;

3) уровень дефектов;

4) уровень отходов;

5) уровень возврата из торговой сети;

6) выходная логистика.

В качестве специальных применяются техники, служащие для измерения производственного процесса (рис. 5.5).

Рис. 5.5. Техники, применяемые для анализа составляющей Производство

Они в основном основаны на законах статистики. Несколько выделяется в этом наборе ABC-анализ(Activity Based Costing, то есть исчисление себестоимости по объему хозяйственной деятельности), который может применяться для определения структуры себестоимости продуктов. Универсальная техника бенчмаркинг может применяться для сравнения характеристик процесса производства рассматриваемой компании и конкурентов.

Подробно с техниками, применяемыми для анализа производственной деятельности, можно ознакомиться в специальной литературе. Здесь мы только кратко поясним суть применения некоторых из них.

Построение контрольных карт заключается в выборочном измерении изделий в процессе производства по заранее спланированному сценарию. После проведения измерений строят диаграммы, показывающие отклонение получаемых параметров изделия от заданных. Если обнаруживается, что существует какой-либо тренд в выборочных значениях (например, зависимость размеров деталей от оператора, выполняющего работу, или тенденция к уменьшению какого-либо размера к концу дня), считается, что процесс вышел из-под контроля, и предпринимаются действия по поиску причины отклонения. Существует много вариантов применения и интерпретации контрольных карт. Все они сводятся к тому, что в результате процесс должен стать более воспроизводимым.

Себестоимость продукции и структуру цены можно анализировать с помощью системы управленческого учета, рассмотренного в предыдущем параграфе. В частности, может применяться уже упомянутый выше АВС-анализ. Эта техника позволяет разносить затраты, общие для нескольких видов продукции (например, затраты на электроэнергию), на каждый из продуктов пропорционально их вкладу в прибыль компании. АВС-анализ, по сути, является инструментом финансового анализа производства.

Техника сигмы процесса заключается в том, что производится расчет разброса величин отклонений заданного параметра от номинального. Чем чаще фиксируются отклонения на большую относительную величину, тем значение сигмы больше. Следует стремиться к уменьшению величины сигмы процесса.

Диаграмма Парето - техника ранжирования возникающих в процессе производства проблем по частоте возникновения и визуального изображения при помощи столбиковой диаграммы. На диаграмме Парето проблемы выстраиваются по мере их убывания и видно, какие проблемы возникают наиболее часто.

Анализ граничных точек используется для контроля хода выполнения проекта (например, для наблюдения за совершенствованием производственного процесса). Техника представляет собой контроль достигнутых результатов по совершенствованию производственного процесса в заранее намеченное время. Предположим, на производстве внедряется новая технология. В начале этого процесса относительный процент брака выпускаемых изделий довольно велик. Однако существует план, согласно которому по мере освоения технологии этот процент должен снижаться по ряду параметров. В определенные дни рабочей группой, внедряющей технологию, проводятся совещания, на которых производится анализ соответствия характеристик процесса граничным условиям (граничным точкам), то есть проверяется, соответствуют ли параметры технологического процесса значениям, запланированным к моменту проведения очередного контроля.

Метод Диаграмма разброса определяет, существует ли зависимость (корреляция) между двумя величинами. Например, существует ли в принципе зависимость между скоростью вращения сверла при обработке детали и точностью полученного отверстия. При этом метод не должен выявить причинно-следственную связь, а только констатировать наличие связи и силу этой связи. Если надо выявить функциональную зависимость между двумя величинами, используется регрессионный анализ.

Регрессионный анализ - это численная оценка зависимости между двумя переменными в виде функции у = f (х). При применении метода регрессионного анализа составляется уравнение, связывающее переменные: управляющую х и управляемую у. При этом предполагается, что уже имеется некоторое множество значений для пар х и у. Если уравнение регрессии находится, то для любого значения х можно определить значение у. Например, если существует некоторое количество значений точности сверления отверстия в зависимости от частоты вращения сверла или объема продаж от затрат на рекламу, можно попытаться найти уравнение, описывающее зависимость, соответственно, точности габаритных размеров отверстия или объема продаж от скорости обработки или затрат на рекламу. В дальнейшем можно использовать эти уравнения для прогноза величин управляемой переменной при заданных значениях управляющей.

Суть метода, названного Функция потерь по Тагути, заключается в том, что он дает новую трактовку понятия «допуск». Этот метод был придуман известным японским ученым, который доказал, что жизненный цикл изделия в целом сокращается, то есть растут потери, если характеристики его составных частей (например, габаритные размеры деталей) отклоняются от номинальных значений, даже если они остаются в пределах допусков. Тагути утверждал, что необходимо стремиться к номинальным значениям характеристик изделий. Согласно традиционной точке зрения, все значения характеристик изделий в пределах допусков одинаково хороши. Например, если габаритная длина вала составляет L ± ∆ и если L = 200 мм, а ∆ = 1 мм, то любое значение длины этого вала в пределах 199-201 мм является допустимым и соответствует требованиям. Согласно теории Тагути, допустимо только одно значение, в нашем примере 200 мм, и любое отклонение, даже в рамках традиционного представления о допусках, служит источником потерь. И чем больше характеристика отклоняется от номинала, тем больше потери.

Издавна термин «бенчмарк» употреблялся как метка (в виде стрелочки, выбитой на стене или столбе), которая служила репером при нивелировании и использовалась для сравнения уровней или как исходная отметка для начала отсчета расстояний при определении границ участков землемерами. Подробно бенчмаркинг описан в теории и практике маркетинга.

Сейчас термин бенчмаркинг используется для определения постоянного сравнения процессов, оборудования, продуктов (услуг) какой-либо компании с аналогичными процессами, оборудованием, продуктами (услугами) ее конкурентов с целью повышения эффективности функционирования и качества продукции этой компании. В процессе бенчмаркинга осуществляется поиск организаций, которые показывают наивысшую эффективность в реализации определенного процесса, исследование путей достижения этих результатов и усовершенствование аналогичных процессов в компании, которая занимается бенчмаркингом. При этом поиск компаний для сравнения эффективности процессов может осуществляться не только в той отрасли, к которой принадлежит компания, но и в любых других отраслях, если там используются процессы, о которых идет речь. Кроме того, если речь идет о крупной компании, бенчмаркинг может применяться и внутри компании, как средство сравнения и повышения эффективности работы отдельных подразделений. Бенчмаркинг, как процесс сравнения компании с конкурентами, стал активно развиваться с начала 1900-х годов. На первой стадии его развития сравнение производилось в основном по продукту. Затем в начале 50-х годов прошлого столетия упор стал делаться не на продукт, а на процесс.

Процесс бенчмаркинга состоит из нескольких этапов. На первом этапе производится планирование, выявляются объекты бенчмаркинга, то есть те объекты (процессы, оборудование, продукты), улучшение которых необходимо произвести в первую очередь. При этом необходимо сформулировать систему показателей, которая будет использоваться в процессе бенчмаркинга. На следующем этапе собирается вся внутренняя информация об объектах бенчмаркинга, такая как история появления и развития объекта в компании, его связь с другими объектами и т.п. Когда вся внутренняя информация собрана, производится сбор внешней информации об аналогичных объектах в других компаниях. На этом этапе определяются источники информации, которые подразделяются на вторичные (публикации) и первичные, то есть данные, которые необходимо получить в результате обследования интересующих исследователя компаний. Определяется также перечень компаний, которые будут обследоваться. Этап сбора первичной информации об организациях, с которыми будет производиться сравнение, является самым важным во всем процессе бенчмаркинга и самым трудным. Не всегда легко отыскать пути получения требуемой информации, особенно у организаций-конкурентов. Здесь группа, которая занимается бенчмаркингом, должна проявить особую изобретательность и настойчивость. На завершающем этапе бенчмаркинга производится сравнение процессов и ищутся пути внедрения инноваций.

В качестве примера реализации бенчмаркинга можно привести решение задачи улучшения качества обслуживания одной из петербургских компаний, занимающейся мелкой оптовой торговлей. В компании было принято решение усовершенствовать систему работы с клиентами. В результате проведения бенчмаркинга было выявлено, что у конкурентов:

· более совершенная система оформления заказов. Клиент мог предварительно оставлять заявку в режиме on-line, и к моменту посещения фирмы его уже ждал сформированный заказ;

· на оформление заказа требовалось меньше времени, так как все службы, причастные к оформлению и отгрузке заказа, находились физически в одном месте;

· более совершенной была организация доставки товаров. Товар мог быть доставлен клиенту без оплаты (в кредит);

· клиент мог получить в качестве замены бракованного товара аналогичный новый товар немедленно, не дожидаясь результатов технической экспертизы.

Все перечисленные процессы проводились в упомянутой компании не столь эффективно с точки зрения обслуживания клиентов, хотя в некоторых случаях более эффективно с точки зрения экономии на издержках. Усовершенствование процессов по аналогии с конкурентами помогло компании сохранить темпы роста числа постоянных клиентов.

Дата добавления: 2015-12-29; просмотров: 1917;