Місцеві фінанси, їх структура та функції

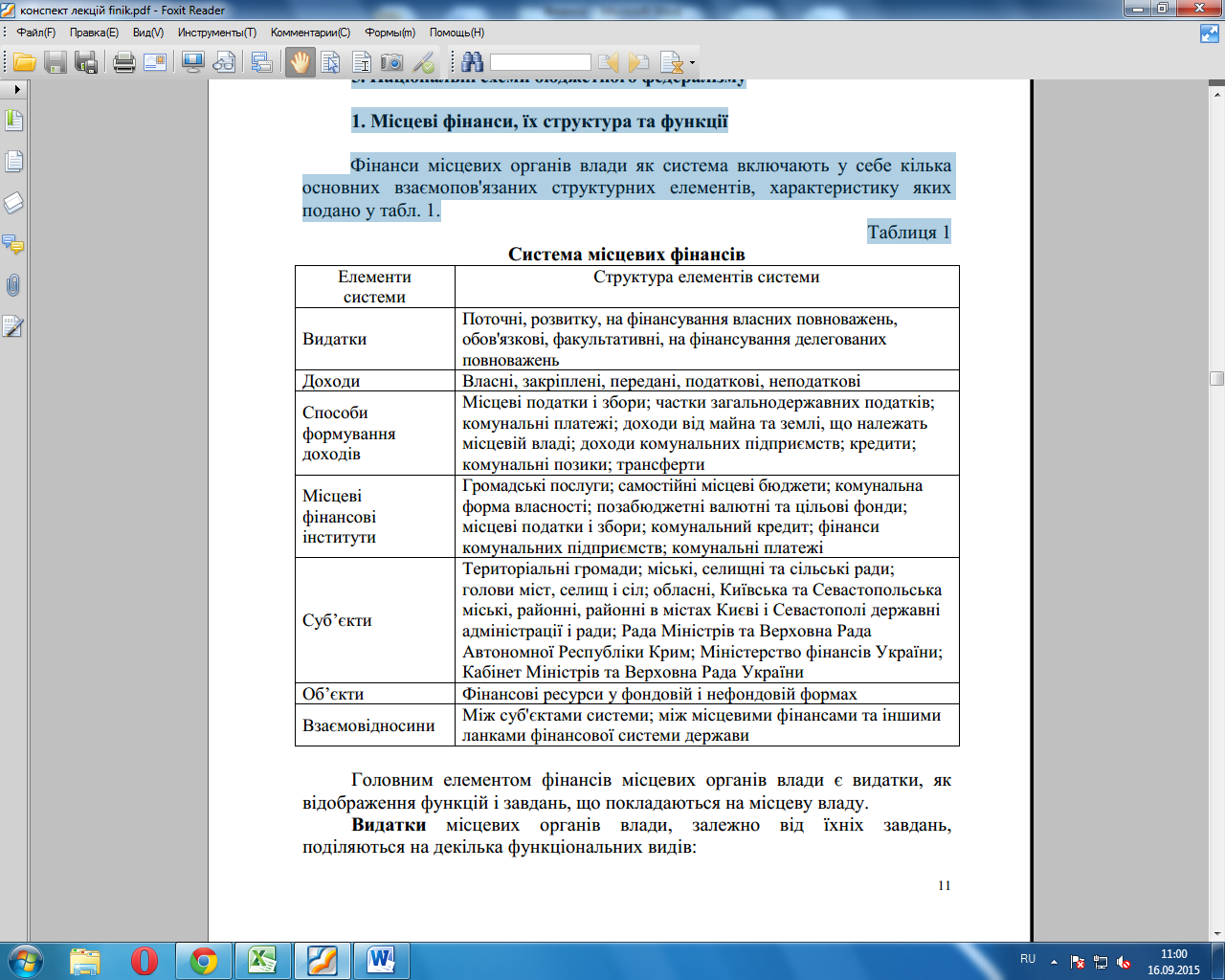

Фінанси місцевих органів влади як система включають у себе кілька основних взаємопов'язаних структурних елементів, характеристику яких подано у табл. 1.

Таблиця 1

Головним елементом фінансів місцевих органів влади є видатки, як відображення функцій і завдань, що покладаються на місцеву владу.

Видатки місцевих органів влади, залежно від їхніх завдань, поділяються на декілька функціональних видів:

· обов'язкові видатки: видатки, спрямовані на виконання обов'язкових завдань, які покладаються на всі органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах всієї країни. До обов'язкових видатків належать також видатки місцевих органів влади, пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками;

· видатки, що здійснюються для реалізації завдань у межах власної компетенції, а також так званих добровільних або факультативних обов'язків;

· видатки для реалізації делегованих (доручених) центральною владою завдань.

Крім функціонального поділу, є поділ видатків відповідно до їхнього економічного призначення. У зв'язку з цим законодавство більшості країн вирізняє дві великі групи видатків:

· поточні (адміністративні) видатки;

· капітальні (інвестиційні) видатки.

Доходи місцевих органів влади може бути класифіковано за їхніми джерелами та за економічною природою.

За джерелами доходи місцевих органів влади поділяються на:

· податкові доходи;

· неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної (муніципальної) форми власності, залучені місцевими органами влади на ринку позичкового капіталу);

· доходи за рахунок кредитів і позик;

· трансферти від центральної влади та органів влади вищого територіального рівня.

За економічною природою доходи місцевих органів влади поділяються на:

· власні доходи: доходи, що мобілізуються місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна, що належить місцевій владі, та від господарської діяльності комунальних (муніципальних) підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів і позик;

· передані доходи: доходи, що передаються місцевій владі центральною владою або органами влади вищого територіального рівня.

В Україні за економічною природою доходи місцевих органів влади, згідно із законодавством, поділяються на власні, закріплені та регульовані.

Основним способом формування доходів місцевих органів влади у більшості розвинутих країн є місцеві податки і збори. В Україні основним способом формування доходів місцевих органів влади нині є відрахування від регульованих доходів. Місцеві податки і збори, кредити та інші способи формування доходів місцевих органів влади, характерні для розвинутих індустріальних країн, в Україні відіграють незнану роль.

Під інститутами у системі місцевих фінансів, з одного боку, слід розуміти сукупність норм права, звичаїв, традицій, культурних зразків, з іншого – це сукупність організаційних структур, які забезпечують функціонування місцевих фінансових систем. У системі місцевих фінансів з'явились і розвиваються такі інститути, як самостійний місцевий бюджет, позабюджетні, валютні та цільові фонди, комунальна власність, місцеві податки і збори, комунальний кредит, комунальні позики, фінансові ресурси

комунальних підприємств, комунальні платежі, поточні видатки і видатки розвитку, поточний бюджет і бюджет розвитку та ін.

Головним суб'єктом місцевих фінансів в Україні є територіальна громада та органи місцевого самоврядування, правовий статус яких закріплено у Конституції України.

Об'єктами системи місцевих фінансів є фінансові ресурси, що мобілізуються, розподіляються та використовуються місцевими органами влади для виконання покладених на них функцій і завдань. Фінансові ресурси місцевих органів влади формуються як у фондовій, так й у нефондовій формах.

Головними фінансовими фондами місцевих органів влади є: місцеві бюджети, резервні, позабюджетні валютні та цільові фонди, фонди грошових

ресурсів комунальних підприємств та ін. Ресурси, що залучаються місцевими

органами влади у вигляді банківських кредитів, від розміщення місцевих

позик, та деякі інші, як правило, перебувають у нефондовій формі.

Основні форми впливу (функції) місцевих органів влади, їхніх фінансів на економіку та соціальну сферу держави полягають у такому:

· до фінансових систем місцевих органів влади мобілізується значна частина валового внутрішнього продукту (ВВП). Через зазначені системи здійснюється розподіл і перерозподіл цієї частини ВВП. Функції соціально-економічного регулювання, які забезпечують фінанси місцевих органів влади, не обмежуються вилученням, розподілом і перерозподілом частини ВВП. Місцеві органи влади, подібно до держави, у сфері своєї компетенції здійснюють також і нормативне (правове) регулювання соціально-економічної діяльності, тобто вони встановлюють певні правила поведінки господарюючих суб'єктів.

· місцеві фінанси с фіскальним інструментом. Це дозволяє забезпечувати ресурсами розв'язання завдань, що покладаються на місцеві органи влади.

· фінанси місцевих органів влади є інструментом забезпечення громадських послуг. Місцеве самоврядування, як і держава, є інститутом, що надає громадські послуги.

· місцеві фінанси є інструментом економічного зростання.

За Конституцією України (ст. 140) місцеве самоврядування є правом територіальної громади самостійно вирішувати питання місцевого значення у межах Конституції і Законів України.

Фінансові основи інституту місцевого самоврядування визначено: Конституцією України (ст. 7, статті 140-146), Бюджетним кодексом України від 21 червня 2001 р., Законом України «Про місцеве самоврядування (від 27.05.1997), 4. Законом України «Про систему оподаткування» (від 2 лютого 1994 р.).

Місцеві фінанси – це система формування, розподілу і використання доходів територіальними громадами та місцевими органами влади з метою виконання делегованих та закріплених за ними функцій і завдань.

Структура місцевих фінансів України:

· самостійні місцеві бюджети;

· фінанси комунальних підприємств.

Найважливішими передумовами демократичної держави є самостійність і незалежність місцевих органів влади, які започатковано Європейською хартією місцевого самоврядування. На сьогодні до Європейської хартії місцевого самоврядування входять понад 30 країн.

Європейська хартія місцевого самоврядування передбачає відокремлення

місцевих органів влади від державної влади, повну їхню незалежність

самостійність у виконанні делегованих і закріплених за ними функцій у межах своєї компетенції і за рахунок власних і закріплених доходів.

Система місцевих бюджетів складається з бюджету Автономної Республіки Крим, обласних, районних бюджетів, бюджетів районів у містах і бюджетів місцевого самоврядування.

Бюджети місцевого самоврядування – це бюджети територіальних громад сіл, селищ, міст та об'єднань.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного мешканця з урахуванням економічного, соціального, природного та економічного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, установлених законодавством.

Місцевий бюджет може складатися із загального і спеціального фондів.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених

цілей.

Спеціальний фонд – це класичний випадок закріплення джерела доходів за статтею видатків, за якого певні види доходів призначаються на фінансування певних видів видатків.

Спеціальні фонди було введено з метою поліпшення звітності за державні кошти, які раніше спрямовувалися до численних позабюджетних фондів, тобто для підвищення прозорості у використанні державних коштів.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку.

Поточний бюджет використовується для виконання як власних, так і делегованих повноважень. Кошти поточного бюджету спрямовуються на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів щодо соціального захисту населення.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов'язаних зі здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов'язаних з розширеним відтворенням.

Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому випадку першочергово фінансуються видатки, які включені в поточний бюджет.

Органи місцевого самоврядування з урахуванням місцевих умов і особливостей можуть перерозподіляти між собою на підставі договорів окремі повноваження та власні бюджетні кошти.

Дата добавления: 2015-12-10; просмотров: 2847;