Тема 4. Выручка от реализации продукции, товаров, работ, услуг. Факторы ее роста

1. Понятие и факторы размера выручки.

2. Методика планирования выручки.

Выручка от реализации – это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени.

Выручка – это еще не доход, а источник возмещения затрат и получения прибыли.

Факторы, влияющие на размер выручки от реализации

1. Факторы в сфере производства:

- объем производства – производственная мощность предприятия ограничивает объем выпуска продукции;

- уровень технологии и организации производственных процессов влияет на качество товаров и услуг, эффективность использования ресурсов и, следовательно, на себестоимость;

- ассортимент;

- ритмичность выпуска.

2. Факторы в сфере обращения:

- организация оперативной работы по реализации продукции (ритмичность отгрузки, своевременное оформление транспортных и расчетных документов);

- транспортные условия;

- рациональность связей с потребителями;

- выбор оптимальных форм расчетов, сроки прохождения расчетных документов.

Внешние факторы, не зависящие от деятельности предприятия:

- перебои в материально-техническом снабжении;

- цены на ресурсы;

- несвоевременная оплата продукции покупателями;

- ошибки при оформлении и пересылке платежных доку_жет_о;

- проценты по кредитам;

- объем спроса.

Планирование выручки. Существуют три вида временного планирования выручки: на год, на квартал и оперативное – на 5, 10,15 дней.

Выручка от реализации = Объем реализованной продукции – НДС – Акцизы – Торговые и снабженческо-сбытовые скидки –Экспортные тарифы.

Денежные поступления, связанные с выбытием основных средств, нематериальных активов, от продажи ценных бумаг в выручку от реализации не включаются, а учитываются при формировании балансовой прибыли.

Расчет выручки при ее планировании осуществляется по отгрузке и предъявлению расчетных документов покупателю (заказчику) – метод начислений;

Рассчитаем величина выручки от реализации:

В = Он + ТП – Ок,

где В – планируемая сумма выручки от реализации;

Он – нереализованная продукция на начало планируемого периода (в действующих ценах);

ТП – товарная продукция, предназначенная к выпуску в планируемом периоде (в ценах планируемого года);

Ок – остатки нереализованной продукции на конец планируемого периода (в ценах планируемого года).

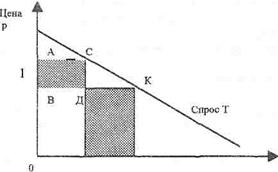

(Зависимость цен, потребительского спроса о выручки) Аналитический метод прогнозирования оптимальной выручки.

В качестве примера рассмотрим рисунок 2.

|

На графике показана зависимость между применяемыми ценами, выручкой и потребительским спросом. Прямая Т характеризует изменение спроса в зависимости от уровня цен. Зависимость обратно пропорциональная, т.е. чем выше уровень цен, тем ниже спрос, и наоборот. Графически весь объем планируемой выручки заключен в четырехугольник ВОМК. Если увеличить цены на выпускаемую продукцию, то увеличится выручка на величину, эквивалентную четырехугольнику АВСД, но одновременно уменьшится на величину, соответствующую четырехугольнику.

Задачей аналитического метода прогнозирования выручки является оценка изменения выручки в зависимости от цены при данном спросе. Для выявления уровня спроса необходимо рассчитать эластичность спроса. Эластичность спроса определяется формулой: 3 = % изменения В / % изменения Ц.

Спрос считается эластичным, если его эластичность больше единицы, и наоборот. Если спрос неэластичен, то имеется возможность увеличения цен для достижения максимальной выручки. При аналитическом прогнозировании эластичность спроса рассчитывают по доходам потребителей и по перекрестным ценам на замещающие и дополняющие товары. Для построения кривой спроса необходимы маркетинговые исследования и расчеты эконометрическими методами.

Дата добавления: 2015-11-04; просмотров: 1110;