Тема 3. Затраты предприятия

1. Понятие и классификация затрат.

2. Виды себестоимости продукции.

3. Методы планирования затрат.

Все затраты предприятия условно можно разделить на три основных направления:

- затраты капитального характера, т.е. инвестиционные затраты (на воспроизводство основного и увеличение оборотного капитала), связаны с расширением производства и приростом оборотных активов.

- затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство, реализацию товаров, работ, услуг), полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции.

- затраты на социально-культурные мероприятия (содержание социальных объектов (столовые, санатории, детские сады и т.д.), инвестиционные затраты на непроизводственные нужды).

Необходимость регулирования системы отнесения затрат на себестоимость обусловлена тем, что на базе себестоимости определяется валовая прибыль, налогооблагаемая прибыль, исчисляется налог на прибыль. В связи с этим производится разделение всех затрат, включаемых в себестоимость продукции на затраты, учитываемые в целях налогообложения прибыли в полной их величине, и затраты, которые учитываются в пределах установленных нормативов, например, затраты по уплате процентов за банковский кредит, командировочные расходы, затраты на рекламу.

Все затраты на производство и реализацию продукции составляют их полную себестоимость. Полная себестоимость в соответствии с нормативными положениями считается одинаково у предприятий всех форм собственности.

Таблица 2 - Классификация затрат, относимых на себестоимость продукции, работ, услуг

| Признаки классификации | Виды затрат |

| Экономическое содержание | Материальные, трудовые, денежные |

| Принятие решений | Альтернативные, вмененные |

| Направление затрат | Производственные, коммерческие |

| Зависимость от объема производства (реализации) | Постоянные и переменные |

| Способ распределения между видами продукции | Прямые и косвенные |

| Связь с технологическим процессом | Основные и накладные |

| Элементы затрат | Материальные затраты; Затраты на оплату труда Отчисления на социальные нужды Амортизация |

| Статьи затрат | Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты, услуги производственного характера сторонних организаций Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления на социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Коммерческие расходы |

| Степень агрегирования | Одноэлементные и комплексные |

| Периодичность возникновения | Постоянные и единовременные |

| Использование в системе управления | Прогнозные, плановые, фактические |

| Степень регулирования | Нормируемые, ненормируемые |

Видысебестоимости:

Производственная себестоимость. Включает только затраты, связанные с основным производством. При этом из общей суммы затрат на производство исключают затраты, относимые на непроизводственные счета (стоимость работ по капитальному строительству, которые выполнялись для своего предприятия, транспортные услуги, которые оказывались сторонним организациям и т.п.). Также учитывают изменение остатков расходов будущих периодов и изменение себестоимости остатков незавершенного производства. Прирост этих затрат уменьшает себестоимость товарной продукции, уменьшение – увеличивает.

Полная себестоимость – это производственная себестоимость и внепроизводственные расходы.

Себестоимость реализуемой продукции. Разница между полной себестоимостью и себестоимостью реализованной продукции равна остаткам нереализованной продукции на складе на конец и начало периода.

Составы остатков на конец иначало планируемого периода различаются по сумме, они также неодинаковы при различных методах планирования выручки от реализации продукции и затрат.

В зависимости от времени учета различают два способа расчета планирования затрат:

- по моменту реализации – поступление денег на расчетный счет (в кассу предприятия) за отгруженную продукцию – метод оплаты;

- по моменту реализации – отгрузка продукции и предъявление расчетных документов покупателю - метод начисления.

Первый способ расчета.

Затраты учитываются по поступлению денег на расчетный счет (в кассу). При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: готовая продукция на складе, товары отгруженные, срок оплаты которых еще не наступил, товары, отгруженные и неоплаченные в срок, товары на ответственном хранении у покупателей. В составе остатков на конец планируемого периода учитывают только готовую продукцию на складе и товары отгруженные, срок оплаты которых еще не наступил. Товары, отгруженные к неоплаченные в срок, и товары на ответственном хранении у потреби- теля являются нарушением платежной дисциплины и поэтому не планируются.

При определении остатков нереализованной продукции на конец планируемого периода исходят из однодневного выпуска продукций по производственной себестоимости и нормы запаса в днях (по данным предыдущего периода). Норма запаса в днях для остатков готовой продукции на складе – это количество дней, в течение которых продукция находится на складе, т.е. время необходимое для подборки, комплектации, упаковки готовой продукции.

Норма запаса по товарам, срок оплаты которых не наступил, норма запаса в днях соответствует сроку документооборота, т.е. времени, необходимому для пробега расчетных документов из банка поставщика в банк покупателя и обратно.

Второй способ расчета –(по отгрузке) в остатках отражается готовая продукция на складе.

Основным документом планирования затрат является смета затрат на производство.

Таблица 3 – Смета затрат на производство и реализацию продукции

| № | Наименование элементов затрат | Сумма, тыс. р. |

| 1. | Материальные затраты (за вычетом возвратных отходов), в том числе: сырье и материалы покупные полуфабрикаты топливо энергия | |

| 2. | Затраты на оплату труда | |

| 3. | Отчисления на социальные нужды, в том числе в: Фонд социального страхования РФ Пенсионный фонд Фонд обязательного медицинского страхования | |

| 4. | Амортизация | |

| 5. | Прочие затраты | |

| 6. | Итого затрат на производство | |

| 7. | Затраты, списанные на непроизводственные счета | |

| 8. | Прирост (-), уменьшение ( + ) остатков расходов будущих периодов | |

| 9. | Прирост (-), уменьшение ( + ) остатков незавершенного производства | |

| 10. | Производственная себестоимость товарной продукции | |

| 11. | Внепроизводственные расходы, в том числе затраты на: Упаковку Рекламу Транспорт Прочие расходы | |

| 12. | Полная себестоимость товарной продукции |

Методы планирования затрат (расчета себестоимости)

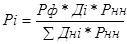

нормативный способ – для каждого изделия устанавливают норму расхода конкретного материала на единицу продукции; затем путем умножения нормы на количество внутренних изделий определяют нормативный расход на фактический выпуск; далее этот нормативный расход сопоставляют с фактическим расходом и определяют процент экономии или перерасхода. После этого, корректируя нормативный расход материала на полученный процент, устанавливают фактический расход по конкретным изделиям:

, где

, где

Pi – фактический расход материалов на изделие вида i;

Pф – фактический расход материалов на весь выпуск;

Дi – количество выпущенных изделий вида i;

Pнi – нормативный расход материалов на изделие вида i;

Днi – количество выпущенных изделий.

Пример. Фактический расход материалов на выпуск двух изделий составил 12500 кг. Выпуск изделий А составил 850 шт. при норме расхода материалов 6 кг и изделий Б – 620 шт. при норме расхода материалов 7 кг. Определить фактический расход, кг, по каждому изделию.

А: Рф = (12500*850*6)/(850*6+620*7)=6753

Б: Рф = (12500*620*7)/(850*6+620*7)=5747

Проверка: 6753+5747 = 12500 кг

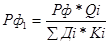

коэффициентный способ – используется формула

, где

, где

Qi – расход энергетических ресурсов на технологические цели;

Ki – коэффициент содержания (представляющий соотношение потребления материалов по каждому изделию)

Отходы материалов подразделяются на две группы:

1. безвозвратные – угары, пыль и т.п. (оценке не подлежат)

2. возвратные – обрезки, стружка, которые могут быть использованы (оцениваются по цене возможного использования)

Количество и стоимость возвратных отходов между отдельными видами продукции распределяются прямым путем, а при невозможности – пропорционально количеству или стоимости материалов.

При нестабильной экономической ситуации (инфляция увеличивает затраты, а платежеспособный спрос потребителей не позволяет увеличить цену).

| Точка безубыточности | постоянные расходы на весь выпуск |

| цена реализации за единицу – переменные расходы на единицу |

Определение необходимого объема выпуска и реализации продукции, при котором достигается окупаемость переменных и постоянных затрат – точки безубыточности. Превышение выручки от реализации над переменными затратами – маржинальная прибыль (сумма покрытия) является промежуточным финансовым результатом деятельности предприятия и включает в себя денежные средства, необходимые для покрытия постоянных издержек и формирования прибыли. Постоянные расходы не меняются при увеличении или уменьшении выпуска продукции до определенного предела, изменяется только их относительная величина на единицу продукции, переменные затраты изменяются пропорционально изменениям в объеме выпуска, т. е. уровень производственно-сбытовой активности является фактором, влияющим на себестоимость единицы продукции.

Изменяя соотношение между постоянными и переменными затратами можно оптимизировать величину прибыли – эффект операционного (производственного) рычага. Действие операци_жет_ рычага проявляется в том, что любое изменение выручки от реализации продукции всегда порождает изменение прибыли. Этот эффект вызывается различной степенью влияния динамики постоянных и переменных затрат в составе себестоимости продукции на формирование финансовых результатов предприятия при изменении объема производства продукции. На практике для определения силы воздействия операционного рычага используют отношение валовой маржи и прибыли:

| Операционный рычаг = | Валовая маржа |

| Прибыль |

Иными словами, операционный рычаг представляет собой потенциальную возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска продукции:

| Операционный рычаг = | темпы прироста прибыли |

| темпы прироста объёма производства |

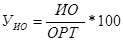

Основными показателями затрат на предприятии является:

1) Абсолютная сумма ИОопределяется путём суммирования расходов по всем статьям. Этот показатель характеризует, во что обходится конкретному предприятию продвижение товаров к покупателю. Абсолютная сумма ИО тесно связана и зависит от абсолютной суммы ОРТ.

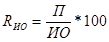

2) Уровень ИОхарактеризует сумму затрат, приходящуюся на 100 руб. ОРТ, или УВ ИО обращения в общем объёме ОРТ.

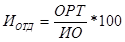

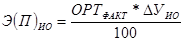

3) Издержкоотдача характеризует ОРТ, полученный на 100 руб. произведённых затрат.

4) Рентабельность ИОхарактеризуетсумму прибыли, полученную на 100 руб. произведённых затрат.

5) Сумма относительной экономии (-) или перерасхода (+) ИО

Дата добавления: 2015-11-04; просмотров: 1527;