Управление заемным капиталом

Оценка стоимости привлечения заемного капитала.

Многообразие видов и условий предоставления заемного капитала в форме банковских кредитов предполагает необходимость сравнительной оценки эффективности формирования заемных средств. Основу такой оценки составляет расчет стоимости привлекаемых заемных средств.

Особенности оценки стоимости заемного капитала:

- сравнительная простота формирования базового показателя оценки стоимости заемных средств; базовым показателем служит процент за банковский кредит, предусмотренный кредитным договором;

- цена кредита должна быть увеличена на размер других затрат заемщика, обусловленных кредитным договором (например, страхование кредита или нотариальная регистрация договора залога за счет заемщика);

- необходимость учета в процессе оценки стоимости заемного капитала налогового корректора. Это связано с тем, что выплаты по обслуживанию краткосрочного кредита (проценты) включаются в себестоимость продукции/услуг, тем самым понижается размер налогооблагаемой прибыли и стоимости заемных средств на ставку налога на прибыль;

- ставка процента по долгосрочному кредиту всегда выше, чем по краткосрочному кредиту;

- привлечение заемного капитала всегда вызывает обратный денежный поток не только по уплате процентов, но и по погашению основной суммы долга, появляются кредитный и процентный риски, которые в крайних случаях могут привести к банкротству заемщика;

стоимость привлечения заемного капитала взаимосвязана с оценкой кредитоспособности заемщика со стороны банка, чем выше уровень его кредитоспособности по оценке кредитора, тем ниже для него ставка процента за кредит.

С учетом этих положений стоимость заемного капитала в форме банковского кредита определяется по формуле:

где ЗКбК – стоимость заемного капитала, привлекаемого в форме банковского кредита; СП – ставка процента за банковский кредит, %; Нс – ставка налога на прибыль, доли единицы; УР – уровень расходов заемщика по привлечению банковского кредита, доли единицы.

Если заемщик не имеет дополнительных затрат на привлечение кредита (нотариальное оформление залога, составление бизнес-плана и т.п.), то приведенная формула используется без знаменателя.

Положительные стороны использования кредита:

- широкие возможности привлечения, особенно при высоком кредитном рейтинге заемщика (наличие ликвидного залога гарантии платежеспособного поручителя);

- обеспечение роста финансового потенциала корпорации для увеличения активов при возрастании темпов прироста продаж;

- возможность генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при ус_жет, что рентабельность активов превышает среднюю процентную ставку за кредит.

Отрицательные стороны использования заемного капитала:

- привлечение заемных средств формирует наиболее опасные для корпорации финансовые риски (кредитный, процентный, потери ликвидности).

- активы, образованные за счет заемного капитала, формируют более низкую (при прочих равных условиях) норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга,

- высокая зависимость стоимости заемного капитала от колебаний конъюнктуры на кредитном рынке.

- сложность процедуры привлечения заемных средств (особенно в крупных размерах и на срок свыше одного года).

Стоимость заемного капитала, привлекаемого за счет эмиссии корпоративных облигаций, оценивается на основе ставки купонного процента:

где Зко – стоимость заемного капитала, привлекаемого за счет эмиссии облигаций,

Cm-ставка купонного процента по облигации, %,

Нс – ставка налога на прибыль, доля единицы,

Уээ – уровень эмиссионных затрат по отношению к объему эмиссии, доли единицы.

Достоинства привлечения заемного капитала в форме облигационных займов:

- отсутствие риска утраты контроля над управлением обществом, как в случае с новой эмиссией акций);

- облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (по сравнению с процентами за кредит и дивидендами по акциям).

Отрицательные стороны привлечения заемного капитала в форме облигационных займов:

- эмиссия облигаций и андеррайтинг требуют значительных расходов эмитента и длительных сроков привлечения средств;

- уровень финансовой ответственности общества за своевременную выплату процентов и основной суммы долга при погашении облигаций очень высок, так как взыскание этих сумм при длительной просрочке платежей осуществляется через процедуру банкротства;

- после выпуска облигаций средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигационному займу;

- облигации не могут быть эмитированы для формирования уставного капитала.

Критерии эффективное использования заемногокапитала

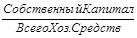

Коэффициент автономии (финансовой независимости).

Ка =

Влияние заемных средств на рентабельность собственного капитала.

Финансовый рычаг (леверидж)

Фр =

Определение цены капитала

Ключевая цель формирования капитала – удовлетворение потребностей предприятия в источниках финансирования акти_же.

Стоимость капитала выражает цену, которую предприятие уплачивает за его привлечение из различных источников. Концепция такой оценки исходит из того, что капитал как один из ключевых факторов производства имеет определенную стоимость. Данная концепция является одной из базовых в системе управления корпоративными финансами (Росс «Основы корпоративных финансов», Ван Хорн «Основы управления финансами», Брейли Р., Майерс. «Принципы корпоративных финансов»).

Важнейшие аспекты расчета стоимости капитала:

- Стоимость капитала используется как измеритель доходности текущей деятельности. Так как стоимость капитала отражает часть нераспределенной прибыли, которая должна быть уплачена за привлечение нового капитала, то данный показатель является минимальной нормой ее формирования от всех видов деятельности организации.

- Показатель стоимости капитала является критерием в процессе осуществления реального инвестирования. Уровень стоимости капитала используется как дисконтная ставка, по которой сумма будущего денежного потока приводится к настоящей стоимости вложений и доходов.

- Стоимость капитала является измерителем уровня рыночной цены фирмы. Снижение цены капитала приводит кросту рыночной стоимости фирмы и наоборот.

Принципы управления стоимостью капитала.

5) Принцип предварительной поэлементной оценки стоимости капитала. Мобилизация различных источников средств (пассивов) для финансирования активов связана с определенными расходами:

- акционерам необходимо выплачивать дивиденды, владельцам корпоративных облигаций – проценты,

- банкам – проценты за предоставленные кредиты.

Цена собственного капитала – сумма дивидендов по акциям для акционерного капитала или сумма прибыли, выплаченная по паевым вкладам, и связанные с ними расходы.

Цена заемного капитала – сумма процентов по кредиту или по облигационному займу и связанных с ними затрат.

6) Принцип интегральной оценки стоимости капитала.

Таким обобщающим измерителем служит средневзвешенная стоимость капитала (ССК – WACC). ССК представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Рассчитывается ССК как средневзвешенная величина индивидуальных стоимостей привлечения различных видов источников средств: акционерного капитала, облигационных займов, банковских кредитов, кредиторской задолженности, нераспределенной прибыли. В отличие от внешних источников долевого и долгового финансирования нераспределенная прибыль является внутренним источником на первый взгляд – бесплатным.

Нераспределенная прибыль принадлежит собственникам корпорации. Именно они решают реинвестировать эти средства или направить их на потребление. Реинвестированную в производство прибыль следует рассматривать как капитал, вкладывая в который собственники желали бы получить дополнительный доход. Поэтому стоимость нераспределенной прибыли совпадает (условно) со стоимостью капитала, полученного от размещения обыкновенных акций. Отличия: при размещении акций корпорация вынуждена нести дополнительные издержки, связанные с процессом размещения. При мобилизации внутренних источников эти затраты отсутствуют.

Формула для вычисления ССК (WACC): где Ц – цена i-ro источника средств, %,

У – удельный вес i-ro источника средств в их общем объеме, доли единицы,

п – количество источников средств.

Принцип минимизации затрат на формирование капитала и минимизации рисков.

Принцип динамической оценки стоимости капитала. Факторы, влияющие на показатель ССК очень изменчивы. Поэтому в связи с колебаниями стоимости отдельных элементов капитала должны вноситься постоянные коррективы ССК. Взаимосвязь оценки текущей и будущей стоимости ССК. Такая взаимосвязь обеспечивается с помощью показателя предельной стоимости капитала. Предельная стоимость капитала характеризует те расходы, которые компания вынуждена, будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях.

Формула расчета предельной стоимости капитала:

где Д ССК – прирост средневзвешенной стоимости капитала в. прогнозном периоде, %; Д К- прирост всего капитала.

Ожидаемая норма прибыли должна быть выше предельной стоимости капитала (определение границы эффективности использования привлекаемого капитала). Предельная эффективность капитала рассчитывается по формуле:

где д Рк- прирост уровня рентабельности капитала, %; Д ССК – прирост средневзвешанной стоимости капитала, %

Факторы, определяющие политику формирования финансовой структуры капитала:

- отраслевые особенности хозяйственной деятельности;

- стадия жизненного цикла фирмы (молодые компании с конкурентоспособной продукцией привлекают для своего развития больше заемного капитала, зрелые – преимущественно собственные средства);

- конъюнктура товарного и финансового рынков;

- уровень прибыльности текущей деятельности;

- налоговая нагрузка;

- степень концентрации акционерного капитала, стремление сохранить контрольный пакет акций.

Задачи оптимизации структуры капитала:

а) установление приемлемых пропорций использования собственного и заемного капитала;

б) обеспечение в случае необходимости привлечения дополнительного внутреннего и внешнего финансирования.

Процесс оптимизации структуры капитала включает в себя следующие этапы:

1. Анализ состава капитала в динамике за ряд периодов и тенденций изменения его структуры, показателей эффективности использования собственного и заемного капитала

2. Оценка основных факторов, определяющих структуру капитала.

3. Оптимизация структуры капитала по критерию доходности собственного капитала. Эффект финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его цены (стоимости). Базируется на предварительной оценке собственного и заемного капитала при разных условиях привлечения и вариантных расчетах ССК.

Оптимизация структуры капитала по критерию минимизации риска. Обеспечение сохранения управления корпорации первоначальными учредителями. Увеличение дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Дата добавления: 2015-11-04; просмотров: 1364;