Предмет, метод, задачи и объекты управленческого учета

Назначение управленческого учета – подготовка информации для управления. Руководители любого уровня в странах с рыночной экономи-кой нуждаются в информации для выполнения своих обязанностей.

В ответ на потребности крупного современного индустриального производства возник управленческий учет, начало применения которого связано со всемирно известной системой Ф.У. Тейлора, учетом затрат по методу «стандарт-кост», бюджетированием, системой гибких смет, мето-дом «директ-костинг».

По своему содержанию управленческий учет выходит за рамки соб-ственно учета, потому что это комплексный метод текущего и перспектив-ного внутрихозяйственного управления, очень похожий на хорошо извест-ный в прошлом отечественный внутрихозяйственный расчет. Управленче-ский учет по мере усложнения производственных процессов сложился в современную систему к концу сороковых годов XX века. Он известен и отечественным экономистам, потому что в основе содержит большинство элементов внутрихозяйственного расчета, приспособленного к условиям рыночной экономики.

Управленческий учет выступает в качестве основного информацион-ного фундамента управления внутренней деятельностью фирмы. Тактика управленческого учета включает организацию, учет, контроль, мотивацию и анализ ранее принятых решений, а также ответственность за их исполнение.

Однозначного определения, что является предметом управленческо-го учета, до настоящего времени нет, но наука об управлении формирует концепцию о нем под влиянием изменяющихся внешних и внутренних факторов.

Тем не менее, М.А. Вахрушина определяет управленческий учет сле-дующим образом: управленческий учетможно определить как самостоя-тельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выпол-нения его функций.

Предметом управленческого учета можно считать производственно-хозяйственную и коммерческую деятельность организации в целом и его отдельных объектов – структурных подразделений. Кроме того, предметом

управленческого учета может стать деятельность некоммерческой или бюджетной организации, научно-исследовательских институтов и опытно-конструкторских бюро.

Объектами управленческого учета в настоящее время выступают за-траты (издержки производства и обращения), доходы предприятия и его отдельных структурных подразделений, управленческое планирование, внутреннее ценообразование и система внутренней отчетности.

Объекты управленческого учета отражаются через совокупность приемов и способов, составляющих основу метода управленческого учета.

Под методом управленческого учета понимается совокупность мето-дов оперативного, статистического, бухгалтерского и налогового учета, посредством которых отражаются объекты управленческого учета в ин-формационной системе предприятия и которые отвечают специфике и тре-бованиям системы контроля и управления его деятельностью. Широко применяются приемы экономического анализа, экономико-математические и графические методы, используются все элементы метода бухгалтерского учета: документация, инвентаризация, оценка, калькулирование, бухгал-терский план счетов, двойная запись, отчетность.

Важнейшим объектом управленческого учета является сегментарный учет по отдельным сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внут-рифирменного управления, позволяют контролировать затраты и результа-ты на разных уровнях управления и составлять отчетность. Анализируя ее, можно судить об эффективности функционирования того или иного струк-турного подразделения организации.

Система управленческого контроля, основанная на информации сег-ментарного учета и отчетности, позволяет руководителям всех уровней реализовывать одну из своих управленческих функций – функцию контро-ля за выполнением принятых решений.

Управленческий контроль включает ряд правил и процедур, исполь-зуемых руководителями и менеджерами для измерения результатов дея-тельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям.

Если исходить из того, что учет есть информационная система, то задачи управленческого учета состоят в обеспечении данными различных уровней управления и выполнении роли средства коммуникации между подразделениями организации. Правильно организованная система учета

предполагает четкое и ясное выделение интересов всех лиц, занятых в хо-зяйственном процессе. Задача управленческого учета – формирование та-кой системы показателей, которая отражала бы не только интересы адми-нистраторов, но и собственников, и не допускала искажения существа по-ложения дел на предприятии в угоду заинтересованной группе лиц.

Главная задача учета – оказание информационной помощи руково-дителям для согласования интересов компании с интересами каждого со-трудника.

Для выполнения поставленной задачи необходима комбинированная система внутреннего управления, основой которого является учет, бази-рующийся на бухгалтерском, оперативном (производственном) и налого-вом учетах, при этом используются методы статистического наблюдения.

Все вышеизложенное позволяет перейти к построению модели управ-ленческого учета коммерческой организации (рис. 2.2). Согласно определе-нию, приведенному в статистическом словаре, модель – это «отображение, аналог явления или процесса в основных существенных для целей исследо-вания чертах». В данном случае модель должна учитывать все важнейшие компоненты управленческого учета, их взаимосвязи и закономерности в ус-ловиях развития коммерческой организации независимо от ее отраслевой принадлежности.

Информация для принятия управленческих решений

Управленческий контроль

Управленческий контроль

Управленческий анализ

Информационное обеспечение

|  | | |||||

| |||||||

|

| Сегментарное планирование |

Сегментарный учет

Сегментарная отчетность

Сегменты бизнеса

Рис. 2.2. Модель системы управленческого учета коммерческой организации

Условные обозначения: – информационные потоки;

– обратная связь для целей управления

Из рисунка 2.2 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользовате-лей в форме сегментарной отчетности, т.е. отчетности, сформированной по отдельным сегментам бизнеса организации. Порядок ведения сегментарно-го учета и составления центрами ответственности сегментарной отчетно-сти определяется организацией самостоятельно (за исключением случаев представления такой отчетности для внешних пользователей) и во многом зависит от организационной структуры предприятия.

Управленческий учет выполняет несколько основных функций, ко-торые связаны непосредственно с управлением предприятием, в том числе:

1) прогнозирование;

2) планирование;

3) координация;

4) контроль;

5) регулирование;

6) подготовка информации;

7) оценка и анализ выполнения бюджетов. Функции управленческого учета образуют конкретные виды его на-

правленности в процессе принятия решений и оценке альтернатив при ор-ганизации исполнения решений.

Если процесс управления деятельностью предприятия состоит из планирования, контроля и стимулирования и имеет определенную логику взаимодействия функций, обусловленную последовательностью процесса управления, то и управленческий учет, являясь информационной системой коммуникаций внутри предприятия, также выполняет контрольно-управленческую и информационно-обеспечивающую функции.

Информация, подготавливаемая в системе управленческого учета, базируется на финансовой информации, вместе с тем она более детализи-рована и, кроме того, не обязательно выражена в денежной оценке.

Особая роль управленческого учета в процессе принятия решений заключается в оценке альтернатив и организации исполнения. Использова-ние управленческого учета позволяет решить проблему учета и контроля производственных процессов деятельности предприятия в целом и повы-сить обоснованность принимаемых решений.

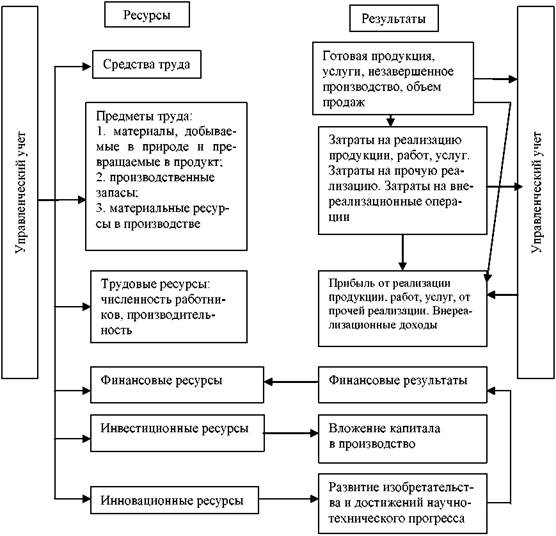

К объектам управленческого учета можно отнести ресурсы предпри-ятия и результаты его деятельности (рис. 2.3).

Рис. 2.3. Объекты управленческого учета

Управляя материальными и трудовыми ресурсами, можно влиять на формирование финансовых результатов деятельности организации. Имея оперативную, тактическую и стратегическую информацию, которая в ос-новном касается будущего, можно выбрать наиболее оптимальные пути инвестирования капитала в реконструкцию действующих или в создание новых предприятий, финансирование научных разработок новых поколе-ний техники и технологии и пр.

Дата добавления: 2015-10-19; просмотров: 2091;