Венчурное финансирование

Венчурное финансирование является разновидностью проектного финансирования в той его форме, когда средства от внешнего инвестора привлекаются в уставный капитал специализированных предприятий, создаваемых для осуществления конкретных инвестиционных проектов.

Термин «венчурное финансирование» происходит от английского слова «venture», которое наиболее точно переводится как «рисковое начинание». В понимании сути венчурного финансирования, следовательно, возможны два акцента: (1) финансирование рисковых (инвестиционных) проектов; (2) финансирование еще только начинающихся проектов.

Инновационными проектами, которые в состоянии привлечь венчурных инвесторов обещанием в случае своего успеха существенного повышения стоимости учреждаемой для их осуществления компании, являются, как правило, проекты по разработке и освоению:

• производства радикально новых видов продукции (товаров, услуг);

• выпуска новых продуктов, которые ориентированы на удовлетворение среди широкого круга потенциальных покупателей новых приоритетных потребностей;

• новых технологических процессов, при использовании которых без серьезного повышения издержек можно изготавливать гораздо более высококачественную продукцию;

• новых технологических процессов, обеспечивающих серьезное снижение издержек при выпуске (без потери качества) продукции (товаров, услуг).

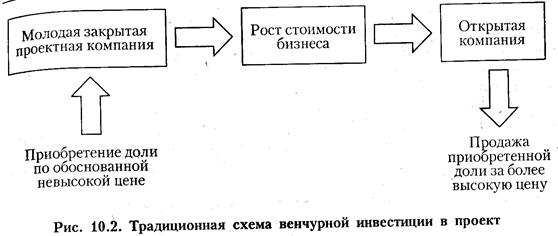

Организационно венчурное финансирование обычно осуществляется в соответствии со схемой, отраженной на рис. 10.2.

Согласно приведенной схеме венчурное финансирование в проект привлекается таким образом, что в компанию, вновь учреждаемую в форме закрытого акционерного общества для реализации запланированного инновационного проекта (в схеме на рис. 10.2 именуемую «молодой проектной компанией»), приглашается в качестве соучредителя венчурный инвестор. Ему предлагается за денежный взнос в уставный капитал этой компании приобрести долю в ней. Это делается либо на этапе учреждения компании, либо несколько позднее. В первом случае венчурный инвестор изначально выступает соучредителем компании. Во втором случае для него по закрытой подписке выпускаются дополнительные акции. Денежный взнос (реже — имущественный в виде необходимых для проекта активов), внесенный непосредственно в уставный капитал, и представляет собой венчурное финансирование проекта, которое затем используется для нужд оплаты капитальных затрат, предусмотренных бизнес-планом проекта.

Чтобы привлечь в проект венчурное финансирование, необходимо ясно просчитывать последующие действия и быть способным удовлетворить интересы венчурного инвестора. Они также отражены в схеме на рис. 10.2.

Венчурный инвестор будет:

• способствовать организации и становлению намеченного в проекте бизнеса, активно участвуя в управлении проектом (предприятием, созданным для его реализации);

• отслеживать оценочную рыночную стоимость бизнеса и ведущей его компании (пока еще не подтверждаемую фондовым рынком, так как достаточно длительное время компания будет оставаться закрытой), стремясь обеспечить как можно более значительный и быстрый рост указанной стоимости;

• настаивать на том, чтобы компания стала открытой (для этого нужно будет осуществить первичное размещение акций компании на фондовом рынке), предварительно убедившись в том, что оценочная рыночная стоимость бизнеса и компании серьезно возросла по сравнению с величиной уставного капитала на момент вхождения венчурного инвестора в компанию;

• анализировать возможность продажи (или распродажи) своей доли (пакета акций) в компании, убедившись в том, что после появления акций компании на фондовом рынке они станут достаточно ликвидными и позволят венчурному инвестору с наименьшими трансакционными издержками продать свою долю; отметим, что инвестор, возможно, получит гораздо более высокую цену по сравнению с суммой, уплаченной им ранее за долю в уставном капитале молодой компании. Изначальное намерение через достаточно строго планируемое время с выгодой дивестировать (т. е. вывести) средства, вкладываемые в молодые компании, также служит важнейшим отличительным признаком венчурного инвестора.

Рассмотрим описанную последовательность действий венчурного инвестора более подробно.

Во-первых, венчурный инвестор обычно соглашается войти в долю в молодых создаваемых под конкретный проект компаниях лишь при условии, что эта доля достаточно значительна (примерно 40-50% уставного капитала). Это нужно венчурному инвестору для того, чтобы: (а) контролировать изнутри предприятия, на что в действительности идут вложенные им средства; (б) иметь возможность в решающей мере влиять на менеджмент компании, нацеливая его не только на текущее управление проектом компании, но и в первую очередь на управление стоимостью компании — так, чтобы подготовить существенный ее рост именно к моменту намеченного венчурным инвестором вывода средств из компании (дивестирования, продажи своей доли).

Зачастую при этом венчурный инвестор обусловливает свое участие в молодой компании тем, чтобы его представители заняли ключевые посты в менеджменте — например, такие, как вице-президент (заместитель генерального директора) по финансам.

Во-вторых, наиболее существенный рост стоимости организуемого по проекту бизнеса и ведущего его предприятия обеспечивают инновационные проекты по созданию и освоению новой (для рынка) продукции, а также по созданию и освоению новых технологических процессов. Первые нацелены на прибыли от существенного увеличения продаж, вторые — на прибыли в результате снижения себестоимости при внедрении ресурсосберегающих, ресурсозаменяющих и снижающих брак технологий, а также вследствие роста продаж более качественной продукции, которую можно будет производить с используемых новых технологических процессов.

Самый большой скачок в росте стоимости молодого предприятия, созданного для осуществления инновационного проекта, происходит после того, как в результате реализации проекта удастся произвести и удачно продать первые партии новой продукции либо продукции уже известной, но изготовленной по новой технологии. В том, что касается радикально новой (для рынка) продукции, достаточным может оказаться даже просто то, что ее первые единичные промышленные образцы привлекли повышенный интерес, будучи вывезены на престижные специализированные или иные выставки.

Если к тому времени акции предприятия уже будут размещены на фондовом рынке, то указанный скачок объясняется тем, что многие стремятся приобрести акции в расчете на ожидаемые будущие прибыли предприятия. В итоге спрос на акции молодого предприятия значительно растет, и цена на них серьезно увеличивается.

Главное здесь то, что венчурному инвестору предоставляется шанс получить значительную прибыль на перепродаже своей доли в предприятии, приобретенной ранее за небольшие деньги, задолго до того, как само предприятие в ходе дальнейшей реализации инновационного проекта сможет получить прибыли вследствие роста продаж продукции либо экономии на ее себестоимости.

В-третьих, схема венчурного финансирования предполагает, что венчурный инвестор будет осуществлять мониторинг за изменением стоимости предприятия по мере продвижения по этапам его целевого инновационного проекта. Для этого он станет предпринимать следующие действия: (а) пользуясь доступом к внутренней информации предприятия, своими силами регулярно применять простые методы, которые позволяют устанавливать направление (увеличение либо уменьшение) и приблизительный темп изменения обоснованной (оценочной) стоимости пока еще закрытой молодой компании; (6) настаивать на том, чтобы время от времени предприятие нанимало бы специализированных оценщиков бизнеса, ожидая от них детальных заключений по оценке как можно более точной абсолютной величины стоимости предприятия и своего пакета акций в нем.

Эффективность венчурного финансирования инновационных проектов может определяться с точки зрения привлекающего финансирование инициатора проекта или венчурного инвестора.

Инициатор проекта обычно бывает доволен максимально не обязывающими его условиями венчурного финансирования. Если, однако, эти условия оказываются стандартными, то инициатору проекта приходится руководствоваться некими финансовыми расчетами. Критерием принятия положительного решения о привлечении венчурного финансирования проекта тогда служит минимизация средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC), привлекаемого инициатором проекта для его реализации.

Привлечь венчурное финансирование особенно реально в случае, когда:

• целевой проект молодой компании — объекта венчурной инвестиции направлен на создание нового продукта, в котором на местном рынке есть отчетливо выраженная полностью не удовлетворяемая потребность, подкрепленная платежеспособном спросом — так, что успех в освоении производства этого продукта с повышенной вероятностью повлечет за собой быстрый рост стоимости компании и стоимости ее налаженного бизнеса;

• имеются причины, по которым потенциальные сторонние инвесторы не просто заранее планируют через определенный срок дивестировать свои средства, но и просто опасаются надолго вкладывать свой капитал в ту или компанию в данной стране.

Очевидно, этот случай пока достаточно характерен именно для России. В нашей стране в силу ее накопившегося технологического отставания в ряде областей действительно имеется уже подкрепленная достаточной платежеспособностью потребность в высокотехнологичных товарах и услугах (как потребительских, так и инвестиционных). Полностью удовлетворять эту потребность за счет импорта невозможно, так как есть многочисленные группы потенциальных потребителей, которые не могут позволить себе платить высокие цены за импортные товары и услуги. Следовательно, если возможно освоить выпуск соответствующих (замещающих импорт) более дешевых, но достаточно качественных продуктов местного производства, то быстрый коммерческий успех подобных инновационных проектов очень вероятен.

Выводы

Финансирование капитальных вложений представляет собой расходование денежных средств на приобретение элементов основного капитала (основных фондов, основных средств), в том числе на новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др.

Источники финансирования инвестиций включают собственные и привлеченные средства. К собственным источникам относятся капитал, прибыль и амортизационные отчисления. Привлеченные источники включают ресурсы, мобилизуемые на финансовом рынке (кредиты, займы, средства от продажи акций) и средства, поступающие в порядке распределения (паи, членские взносы, средства вышестоящих организация и государственные ассигнования).

Внутреннее финансирование обеспечивается из средств предприятия, планирующего осуществить тот или иной инвестиционный проект — за счет поступлений от операционной деятельности, от продажи избыточных активов и пр. Чтобы финансирование инвестиционного проекта из внутренних источников предприятия стало действительно проектным, на предприятии могут создаваться механизмы контроллинга или выделяться дочерние проектные предприятия.

Инвестиционный кредит как форма целевого проектного финансирования характеризуется длительным сроком предоставления с отсрочкой выплаты основного долга, необходимостью предоставить имущественное обеспечение, подробный бизнес-план и информацию о финансовом состоянии предприятия. Инвестиционный кредит часто выдается в виде кредитных линий.

Облигационные займы имеют ряд преимуществ перед кредитом. Они не требуют подробного бизнес-плана и позволяют заемщику эффективнее манипулировать объемом и направлениями использования заемных средств. Однако этот метод финансирования подходит только для очень известных, финансово устойчивых предприятий.

Долевое проектное финансирование может проводиться в двух формах дополнительная эмиссия акций и учреждение дочернего предприятия. Эта форма финансирования требует еще большего доверия к предприятию-эмитенту и в настоящее время в России применяется достаточно редко.

Лизинг это специфическая операция аренды имущества с последующим выкупом. Лизинговые операции во многом схожи с кредитом, они осуществляются специальными лизинговыми компаниями. К преимуществам лизинга относятся большая гибкость платежей, отсутствие необходимости в дополнительном залоговом обеспечении, возможность применения механизма ускоренной амортизации.

Венчурное финансирование – это форма инвестирования в высокорисковые инновационные проекты с целью получения сверхприбыли за счет роста курсовой стоимости акций новой компании-проекта. Венчурное финансирование как правило осуществляется специализированными венчурными компаниями. Данные компании активно ищут перспективные проекты, инвестируют в них средства для получения контроля над предприятием и с помощью команды специалистов выводят новую компанию на рынок. После того, как акции компании вырастают в цене, венчурный инвестор продает свою долю.

Вопросы для самоконтроля

1. Дайте классификацию источникам финансирования инвестиций.

2. Расскажите о собственных источниках финансирования инвестиций.

3. Расскажите о привлеченных источниках финансирования инвестиций.

4. В чем особенности внутреннего финансирования?

5. В чем преимущества и недостатки привлечения кредита?

6. В чем преимущества и недостатки облигационных займов?

7. В чем преимущества и недостатки долевого проектного финансирования?

8. Что такое лизинг и в чем его особенности как метода финансирования инвестиций?

9. Что такое венчурное финансирование?

Дата добавления: 2015-10-19; просмотров: 1881;