Показатели использования оборотных средств

Показатели эффективности использования оборотных средств определяются путем расчёта коэффициента оборачиваемости, средней длительности одного оборота и суммой высвобожденных оборотных средств в результате ускорения их оборачиваемости.

Для анализа использования оборотных средств, оценки финансового состояния предприятия и разработки плана организационно-технических мероприятий по ускорению их оборота и сокращению длительности одного оборота используются показатели, которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше число оборотов, тем меньше потребность в оборотных средствах.

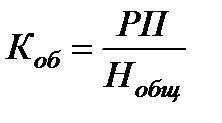

Коэффициент оборачиваемости оборотных средств (скорость оборота)рассчитывается:

,

,

где РП — объём реализуемой продукции за год, руб.

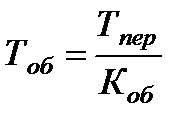

Большое влияние на ускорение оборачиваемости оказывают внедрение достижений научно-технического прогресса и четкая организация материально-технического снабжения и сбыта. Средняя длительность одного оборотаопределяется:

,

,

где Тпер – время планового периода, дни.

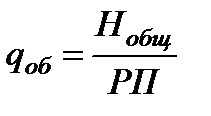

Величина обратная скорости оборота, показывает размер оборотные средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

.

.

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

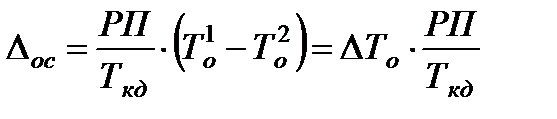

Сумма высвобождения оборотных средств в результате ускорения их оборачиваемостиопределяется:

,

,

где Т кд — длительность планового периода, календарные дни;

— плановое или базовое время одного оборота, дни;

— плановое или базовое время одного оборота, дни;

— фактическое (отчётное) время оборота, дни;

— фактическое (отчётное) время оборота, дни;

— ускорение оборачиваемости одного оборота, дни.

— ускорение оборачиваемости одного оборота, дни.

Высвобождение оборотных средств может быть абсолютным и относительным. Абсолютное высвобождение возникает, когда фактическая потребность меньше плановой, т. е. это разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств. Относительное высвобождение — это разница между плановой и расчетной потребностью в оборотных средствах.

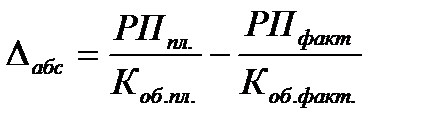

Абсолютное высвобождение оборотных средствможет быть рассчитано также через коэффициент оборачиваемости по формуле:

.

.

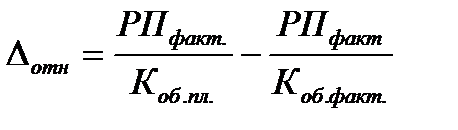

Относительное высвобождение оборотных средстврассчитывается по формуле:

где РПпл. и РПфакт – объем реализуемой продукции в год по плану и фактически, руб.;

Коб.пл. и Коб.факт. – коэффициент оборачиваемости оборотных средств плановый, фактический базового года.

Ускорение оборачиваемости оборотных средств позволяет при неизменной стоимости объема производства высвободить часть оборотных средств.

Дата добавления: 2015-10-19; просмотров: 15559;