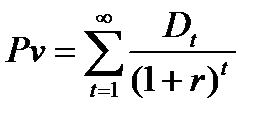

Инвестиционная стоимость – суммарная текущая стоимость потока платежей, генерируемых данной акцией.

Практическое использование данной формулы возможно в том случае, если:

1) Величину прогнозируемых дивидендов можно определить с некоторой степенью точности. На практике вместо дивидендных выплат используют денежный поток, (или чистую прибыль, или выручку от реализации).

2) Период прогнозирования ограничивается 5-7 годами.

3) Основная сложность заключается в определении ожидаемой доходности, которая будет включать как безрисковую составляющую, так и плату за риск инвестирования в данные конкретные ценные бумаги.

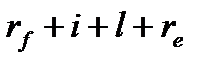

Способы определения ожидаемой доходности (ставки дисконтирования).

аналитический, разложив ставку на составные части.

Ставку дисконтирования можно представить следующим образом: г =

где: r — ставка дисконтирования,

— ставка без риска, т.е. ставка по инвестициям, для которых отсутствует риск; в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующих сроков погашения,

— ставка без риска, т.е. ставка по инвестициям, для которых отсутствует риск; в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующих сроков погашения,

l — премия за ликвидность,

i— темп инфляции,

— реальная ставка банковского процента.

— реальная ставка банковского процента.

Например, , = 15%, . = 5%, l = 2%, i = 3%, тогда

= 15 + 5 + 2 + 3 = 25%

= 15 + 5 + 2 + 3 = 25%

2. на основе средневзвешенной стоимости капитала

В общем виде формулу модели можно записать следующим образом:

R = de × ie + dk × ik, (3)

где R – средневзвешенная стоимость капитала; de – доля собственных средств в капитале компании; dk – доля заемных средств в инвестированном капитале компании; ie – стоимость привлечения акционерного капитала; ik – стоимость привлечения заемных средств.

3. На основе модели САРМ (модели оценки капитальных активов).

ставка дисконтирования определяется по следующей формуле:

R = r0 + β × (Rm – r0) + S1 + S2 + S3 + C, (2)

где R – ставка дисконтирования (ожидаемая доходность); r0 – безрисковая ставка; β – мера систематического риска; Rm – доходность рынка; S1 – премия за риск для малых компаний; S2 – премия за риск, характерный для отдельной компании (несистематический риск); S3 – премия за риск для закрытых компаний; C – премия за страновой риск.

Изменчивость цены акции характеризуется -коэффициентом. Он показывает, как поведет цена данной акции при изменении всего рынка акций или его определенной части (это характеризуется каким-то индексом). По-другому можно сказать, что коэффициент бета служит мерой эластичности процентного изменения цены акции по отношению к одновременному процентному изменению рынка (или индекса).

Коэффициент бета рынка (или индекса) принимается за 1. Если -коэффициент какой-то акции больше 1 то вложения в такие ЦБ считаются рискованными так как , это означает, что при повышении или снижении цен на рынке акций на рынке на 10 % цена на эту конкретную акцию вырастет (или упадет) больше чем на 10 %. Значение коэффициента бета от 0 до 1 свидетельствует о том, что при росте рынка акций на 10 % цена данной акции также вырастет, но в меньшей степени. Значение коэффициента бета меньше 1 свидетельствует о том, что при росте рынка цена данной акции будет падать, и наоборот, т.е. цена такой акции меняется в направлении, противоположном движению рынка (можно привести пример из области триллеров, когда в стране разруха, война, нищета, «все падает», то доходы похоронной компании, а, следовательно, и курс ее акций, растет).

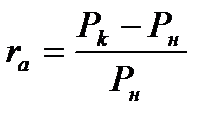

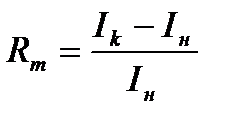

Математически -коэффициент определяется как коэффициент ковариации доходности актива и доходности рынка

Где ra-доходность акции за определенный период времени (например, за квартал)

, Pн – цена на начало периода

, Pн – цена на начало периода

r0- безрисковая доходность

средняя избыточная доходность акции

средняя избыточная доходность акции

Rm- доходность рынка

Iн – значение индекса на начало периода

Iн – значение индекса на начало периода

Средние значения находятся по формуле средней арифметической простой.

Согласно модели САРМ определяется равновесная доходность ЦБ, однако состояние равновесия это то положение к которому рынок только стремится, т.е. как правило фактическая доходность отличается от равновесной. Разница между фактической ожидаемой доходностью ЦБ и равновесной доходностью получила название α – коэффициента.

α – коэффициента характеризует избыточную доходность, т.е. недооцененность или переоцененность актива, чем больше α, тем более недооценен актив.

Ставку дисконтирования можно определить на основе модели АТО арбитражного ценообразования

r=b0+b1F1+ b2F2+…+ bnFn

где b1…bn степень влияния фактора;

F1…Fn- факторы, влияющие на доходность.

В качестве факторов могут выступать макроэкономические параметры например, темп роста ВВП, уровень инфляции, курс $, расходы на оборону и.т.д. ;

Мезоэкономичекие факторы, темп роста отрасли, отраслевые индексы;

Микрофакторы – зависят от деятельности предприятия, контролируемые, выручка от реализации, величина собственного капитала, стоимость активов и т.д.

Цели эмиссии ЦБ:

- снижение финансового левериджа

2. Финансирование слияний и поглощений

3. Привлечение инвестиций.

Дата добавления: 2015-10-09; просмотров: 960;