Модель взаимосвязи показателей деятельности предприятия и ее отражение в системном бухгалтерском учете и комплексном анализе.

Схема формирования и взаимосвязи экономических показателей. В экономике, как и в других науках, выявляются объективно существующие законы, проявляющиеся в системе экономических категорий. Категории в реальной хозяйственной деятельности получают отражение в показателях, которые используются в управлении хозяйственной деятельностью. Таким образом, хозяйственная деятельность характеризуется взаимосвязанной системой показателей (рис.2.1).

Основу всех экономических показателей деятельности предприятия составляют макроэкономические условия и технико-организационный уровень хозяйственной деятельности (блок 1). Макроэкономические условия, т.е. природные, социальные, внешние финансово-экономические (состояние рынков финансирования, отношения с покупателями и поставщиками) – это условия деятельности предприятия. Технико-органи-зационный уровень включает в себя характеристику технической и технологической оснащенности, интеллектуального, информационного и организационного капитала.

Условия хозяйственной деятельности определяют степень и качество использования внеоборотных активов и особенно основных средств (блок 2), материальных ресурсов (блок 3) и персонала предприятия (блок 4). Обобщающими показателями для указанных блоков являются:

отдача внеоборотных активов (λF'), в том числе основных средств (λr),

оборачиваемость оборотных средств в запасах (λF3) и

материалоотдача (λМ),

производительность труда (λR) и

выработка продукции на 1 руб. оплаты (λU).

Основные средства, материальные ресурсы и персонал предприятия образуют систему производственных ресурсов предприятия.

Эффективность использования производственных ресурсов характеризуется следующими обобщающими показателями:

1) величины доходов (Д) и объема (натуральный и стоимостной) проданной продукции, товаров, работ, услуг (N) (блок 5);

2) величины расходов (затрат) ресурсов на производство и продажу продукции, работ, услуг (S), в том числе полная себестоимость проданной продукции, работ, услуг (SP) (блок 6);

| 1 Макроэкономические условия и технико-организационный уровень хозяйственной деятельности |

| 7 Авансированный капитал (К) |

| Внеоборотные (F') и оборотные (Е) активы (К = F' + Е) |

| Собственный (КС) и заемный (КЗ) капитал (К = КС + КЗ) |

| 2 Внеоборотные активы (F', λF'), в том числе основные средства (F', λF, А) |

| 3 Материальные запасы (Е3, λЕ3) и материальные затраты (М, λМ) |

| 4 Персонал и оплата труда с начислениями (R, λR, U, λU) |

| 6 Расходы (S = SP + SПР), в том числе полная себестоимость продукции (SP = A + M + U), (SP = Sr + Sком + Sупр) |

| 8 Бухгалтерская прибыль (PБ = Д - S или PБ = РP ± PПР), в том числе прибыль от продаж (PP = N – SP), Рентабельность доходов (PБ/Д), Рентабельность продаж (PP/N и PP/N) |

| 5 Доходы (Д = N + ДПР), в том числе выручка от продаж продукции (N = FхλF = MхλМ = RхλR = UхλU) |

| 9 Оборачиваемость активов по доходам (Д/К), в том числе оборачиваемость активов по продажам (N/λ) |

| 10 Рентабельность активов (PБ/K = PБ/Д х Д/K), (PБ/K = PБ/N х N/K), и собственного капитала (PЧ/КС = РЧ/Д х Д/К х К/КС), (PЧ/КС = РЧ/N х N/К х К/КС) |

| 11 Финансовое состояние (Е3 = С3) |

| Условные обозначения N – выручка от продаж продукции; F – основные средства (фонды); λF – фондоотдача (N/F); А – амортизация; М – материальные затраты; λМ – материалоотдача (N/M); R – персонал; λR – производительность труда (N/R); U – оплата труда персонала с начислениями; λU – оплатоотдача (N/U); Д – доходы предприятия; ДПр – доходы от прочей деятельности; S – расходы организации; SP – себестоимость реализованной продукции (продаж); SПр – расходы по прочей деятельности; SП – себестоимость производственная; Sком – расходы коммерческие; Sупр – расходы управленческие; |

| К – авансированный капитал (активы); КС – собственный капитал; КЗ – заемный капитал; F' – внеоборотные активы; λF – отдача внеоборотных активов (N/F'); E – оборотные активы; Е3 – оборотные активы в товарно-материальных ценностях (запасы); λЕ3 – оборачиваемость запасов (N/E3); PБ – бухгалтерская прибыль (до налогообложения); РЧ – чистая прибыль; РР – прибыль от продаж (реализации продукции); РПр – прибыль (убыток) от прочей деятельности; С3 – источники формирования оборотных средств в запасах. |

| Рис.2.1. Схема формирования и взаимосвязи экономических показателей. |

3) величина авансированного капитала (К) (активов и пассивов предприятия), применяемого для хозяйственной деятельности (блок 7).

Разница доходов и расходов образует бухгалтерскую прибыль предприятия (РБ), разница выручки от продаж и себестоимости продаж образует прибыль от продаж (РР), а отношение показателя прибыли от продаж к выручке от продаж образует рентабельность продаж (РР/N) (блок 8).Отношение выручки от продаж к активам характеризует оборачиваемость активов (N/K) (блок 9). Полученные показатели (рентабельность продаж и оборачиваемость активов) в совокупности определяют уровень рентабельности активов предприятия (РР/К) (блок 10).

Соотношение оборотных активов и источников их формирования определяет устойчивость финансового состояния, ликвидность баланса и платежеспособность предприятия (блок 11).

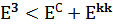

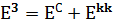

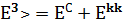

Оборачиваемость (блок 9) – важнейший показатель финансового состояния предприятия, которое в основном определяется соотношением величины запасов оборотных средств (Е3), с одной стороны, собственных оборотных средств (ЕС) и заемных средств (Ckk), предназначенных для формирования запасов оборотных средств, с другой стороны. Величина собственных оборотных средств во многом обусловливается их пополнением за счет прибыли. Через ту часть прибыли, которая предназначена для пополнения собственных оборотных средств, осуществляется влияние блока 8 на блок 11.

Все неполадки в хозяйственной деятельности предприятия сказываются прежде всего на величине пополнения собственных оборотных средств за счет прибыли (при убыточной работе имеет место «проедание» собственных оборотных средств), а, следовательно, и на финансовом состоянии предприятия.

Устойчивое финансовое состояние выражается таким соотношением:

;

;

∙ удовлетворительное или нормальное финансовое состояние – соотношением:

;

;

∙ неудовлетворительное (плохое) финансовое состояние – соотношением:

.

.

Такова принципиальная схема формирования обобщающих экономических показателей хозяйственной деятельности коммерческой организации (предприятия).

Классификация факторов для учета и анализа хозяйственной деятельности. Обобщающие показатели каждого блока называют синтетическими, например, объем проданной продукции – синтетический показатель для блока 5; полная себестоимость этой продукции – для блока 6. Синтетический показатель одного блока, являющийся выходом из этого блока подсистемы, для другого, соподчиненного с ним, будет играть роль входа. Иначе говоря, посредством этих обобщающих показателей осуществляется связь между отдельными блоками в системе формирования экономических показателей. Каждый блок как относительно обособленная подсистемы характеризуется системой аналитических показателей, из которых складываются эти обобщающие показатели.

Главное место в методологии системного анализа хозяйственной деятельности занимают универсальные принципы иерархического построения аналитических показателей. Система аналитических показателей должна отражать реальные процессы и явления и быть адекватной им. Количество показателей должно быть достаточным, их набор должен быть полным для объективной оценки результатов хозяйственной деятельности и достигнутого уровня использования производственного потенциала, скрытых резервов производства. Система показателей должна включать как результативные, так и факторные параметры хозяйственной деятельности; всесторонне освещать не только не только хозяйственную деятельность предприятия в целом, но и результаты труда каждого структурного подразделения, учитывать зависящие от него факторы повышения эффективности производства; давать возможность объективно оценивать вклад отдельных исполнителей в общие результаты работы.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый такой показатель оказывает влияние целая система факторов. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создать механизм поиска резервов.

Каждый показатель, отражая определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы – это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражающие показатели, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, …, n-го порядков. Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя, более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

Исходя из задач учета и анализа хозяйственной деятельности, важное значение имеет классификация факторов (рис.2.2), в котором они делятся на внутренние, контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще неконтролируемые. Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например, нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

| Производственные |

| Средства труда |

| Предметы труда |

| Труд |

| Рис.2.2. Классификация факторов для учета и анализа результатов деятельности предприятия. |

| Структурные сдвиги |

| Внепроизводственные |

| Нарушения хозяйственной дисциплины и другие |

| Структурные сдвиги в организации производства, составе продукции |

| Снабженческо-сбытовые, социального развития коллектива, природоохранной деятельности |

| Ф А К Т О Р Ы |

| Внутренние, зависящие от предприятия |

| Неосновные (побочные) |

| Основные |

| Организационно-технический уровень производства |

| Внешние условия производства |

| Внешние, не зависящие от предприятия |

| Внешнеэкономические условия (связи) |

| Социальные условия |

| Природные условия |

| Побочные, структурные и внепроизводственные |

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения.

Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей (см.рис.2.1). Каждый блок общей блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи и формируется классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

Классификация резервов интенсивного и экстенсивного развития производства. Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов:

1) резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия;

2) резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

Резервы как неиспользованные возможности в полном объеме можно измерить разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

∙ целесообразная деятельность, или труд;

∙ предмет труда;

∙ средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых, т.е. производственных, ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. В современных условиях хозяйствования узким местом в развитии производства могут быть как производственные, так и (особенно) финансовые ресурсы, формирующие производственные ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. «Максимально возможный» означает выпуск продукции при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, передовых форм организации производства и стимулирования труда. В отличие от производственной мощности (определяемой возможностями использования основных средств) производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса (НТП) использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними понимаются общие народнохозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов НТП. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятия, как правило, являются внутрихозяйственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируется на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит, прежде всего, в том, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является НТП. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис.2.3).

В соответствии с классификацией резервов по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

Классифицируют резервы также по конечным результатам, на которые эти резервы влияют: резервы повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции; повышения уровня рентабельности; укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

По сроку использования резервы разделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

| Экстенсивные факторы |

| ФАКТОРЫ И РЕЗЕРВЫ РАЗВИТИЯ ПРОИЗВОДСТВА |

| Интенсивные факторы |

| Совершенствование процесса функционирования используемых ресурсов |

| Совершенствование качественных характеристик используемых ресурсов |

| Устранение непроизводительного использования ресурсов |

| Увеличение времени использования ресурсов |

| Увеличение количества использования ресурсов |

| ускорение оборачиваемости оборотных средств |

| совершенствование производства и ускорение оборачиваемости основных средств |

| организация управления |

| организация труда |

| технологии производства |

| труда (персонала) |

| предметов труда |

| средств труда |

| труда (персонала) |

| предметов труда |

| средств труда |

| труда (персонала) |

| основных средств |

| продолжительности оборота (запаса) оборотных средств |

| труда (персонала) |

| предметов труда |

| средств труда |

| Рис.2.3. Классификация факторов и резервов экстенсивного и интенсивного развития производства. |

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например, сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Необходимость других принципов классификации резервов определяется конкретными условиями и задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать условия рационализации их выявления и мобилизации:

∙ массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

∙ определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

∙ выделение узких мест в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции;

∙ учета типа производства – в массовом производстве анализ резервов рекомендуется вести в последовательности: «изделие – узел – деталь – операция»; в единичном производстве – по отдельным операциям производственного цикла;

∙ одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

∙ определение комплексности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труа и времени использования оборудования.

Система показателей (синтетических, аналитических, а также факторов – причин их формирования) должна правильно отражаться в бухгалтерском учете. От глубины отражения показателей и факторов в бухгалтерском учете зависят возможности анализа и планирования хозяйственной деятельности, повышения качества управления в целом. Системный, глубокий учет показателей важен для выработки мнения аудитора о достоверности финансовой (бухгалтерской) отчетности и об эффективности работы предприятия.

Дата добавления: 2015-10-09; просмотров: 5097;