Організація обліку операцій на рахунках у банках

Пріоритетною формою розрахунків в Україні є безготівкові розрахунки, тому що згідно із порядком ведення касових операцій в Україні усі підприємства незалежно від форм власності та виду діяльності повинні зберігати вільні грошові кошти на рахунках у банках (за винятком ліміту каси). Для цього необхідно відкрити рахунки в банках та організувати облік грошових коштів на них. Організація обліку операцій на рахунках банків є однією із найважливіших підсистем обліку на підприємстві, раціональність якої безпосередньо впливає на інші підсистеми, а тому потребує особливо виважених підходів.

Порядок здійснення операцій на рахунках у банках регламентується нормативними Документами, вимоги яких безпосередньо впливають на організацію їх обліку. Організація обліку коштів та операцій на рахунках у банкахвключає три групи питань: 1) організацію відкриття, використання та закриття рахунків у банках; 2) організацію документування операцій на рахунках у банках; 3) організацію аналітичного і синтетичного обліку операцій на рахунках у банках.

Організація відкриття, використання та закриття рахунків у банкахвключає: відкриття рахунків у банках; повідомлення податкової служби України за місцем реєстрації підприємства про відкриття рахунків; оформлення карток із зразками підписів розпорядників коштів, які мають право першого й другого підписів на розрахункових документах; одержання перепустки до банку

для працівників підприємства (касирів) і оформлення посвідчення їх особи; узгодження графіку обслуговування підприємства у банку, визначення порядку здачі готівкової виручки до банку та одержання готівки у відділенні банку, представлення замовлення на готівку, порядку одержання чекових книжок, узгодження форми розрахунків (паперова або у форматі електронних платежів у системі "клієнт-банк-клієнт").

Підприємство самостійно обирає банківські установи для зберігання коштів та обслуговування розрахунків із клієнтами, вирішуючи, які рахунки необхідно відкрити (поточні, депозитні, рахунки акредитиву, розрахункових чекових книжок, тощо). Кількість рахунків, які підприємство має право відкривати у банках, не обмежується. Поточні рахунки в іноземній валюті відкриваються для кожного виду валют. Для відкриття поточного рахунку підприємству потрібно подати такі документи:

- заяву про відкриття поточного рахунку, підписану керівником підприємства;

- копію свідоцтва про державну реєстрацію підприємства;

- копію належним чином зареєстрованого установчого документа;

- копію довідки про внесення підприємства до Єдиного державного реєстру підприємств та організацій України;

- копію документа, що підтверджує взяття підприємства на облік в органі державної податкової служби;

- картку із зразками підписів осіб, яким відповідно до законодавства України або установчих документів підприємства надано право розпорядження рахунком та підписання розрахункових документів і відбитка печатки;

- копію документа, що підтверджує реєстрацію підприємства у відповідному органі Пенсійного фонду України;

- копію страхового свідоцтва, що підтверджує реєстрацію підприємства у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України як платника страхових внесків.

Копії усіх документів засвідчують у порядку, встановленому нормативними документами, тобто нотаріально або органами, що видали довідки або здійснили реєстрацію підприємства,

Організація документування операцій на рахунках у банкахвключає: забезпечення бухгалтерії нормативними документами, що регламентують порядок документування розрахункових операцій; вибір платіжних інструментів для виконання розрахункових операцій на рахунках у банках та визначення кількості їх примірників, необхідної для проведення операції; забезпечення бланками розрахункових документів; доведення до бухгалтерів шифрів банків, номерів рахунків та інших платіжних реквізитів контрагентів, термінів сплати податків, зборів та інших видів зобов'язань перед фізичними та юридичними особами; розробку порядку складання розрахункових документів та ведення журналу їх реєстрації; порядку представлення документів до банку; призначення осіб, відповідальних за складання документів, їх перевірку та підписання; розробку графіків документообігу та забезпечення бухгалтерії комп'ютерною технікою, необхідною для складання документів.

Для здійснення розрахункових операцій використовуються різні платіжні інструменти (меморіальний ордер; платіжне доручення; платіжна вимога-доручення; платіжна вимога; розрахунковий чек; акредитив). Бухгалтерія розробляє порядок здійснення розрахунків із застосуванням кожного із платіжних інструментів, визначає порядок, спосіб та час їх представлення до банку.

Форма та порядок оформлення розрахункових документів суворо регламентуються нормативними документами, якими встановлені таки вимоги:

- розрахункові документи складаються на бланках за формою, затвердженою інструкцією. Документи, складені у довільній формі, не приймаються;

- бланки розрахункових документів виготовляються на папері формату А4 або А5 лише друкарським способом або з використанням комп'ютерної техніки;

- на бланках розрахункових документів необхідно обов'язково забезпечити наявність та схематичне розташування усіх елементів (рамок, ліній, текстових елементів тощо) згідно із інструкцією;

- у розрахункових документах необхідно заповнювати усі реквізити, передбачені інструкцією;

- усі текстові елементи бланків виконують українською мовою;

- примірник розрахункового документа, реєстр платіжних вимог, які залишаються в банку, мають містити відбиток печатки підприємства і підписи відповідальних осіб;

- розрахункові документи подають до банку у кількості примірників, потрібної для усіх учасників безготівкових розрахунків;

- на розрахункових документах не допускаються виправлення та підчистки.

Якщо при перевірці банком розрахункових документів виявлено порушення вимог нормативних документів, то вони повертаються без виконання.

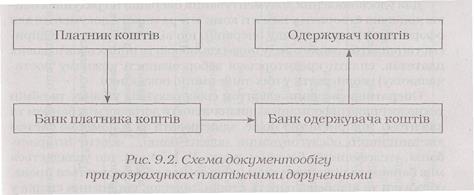

Найбільш поширеним розрахунковим документом є платіжне доручення. Воно призначається для перерахування певної суми коштів (при сплаті податків, зборів та інших обов'язкових платежів; погашенні кредиторської заборгованості за товари, роботи, послуги) з рахунку платника на рахунок одержувача (рис. 9.2).

Платіжні доручення оформлює бухгалтер із застосуванням комп'ютерної техніки. Документи обов'язково перевіряються і підписуються керівником та головним бухгалтером та засвідчуються печаткою підприємства. Перевірені та підписані документи бухгалтер реєструє у спеціальному журналі, що забезпечує контроль за їх виконанням. Доручення приймаються банком від платника до виконання протягом десяти календарних днів, не враховуючи дня заповнення.

Платіжні вимоги-доручення застосовуються усіма учасниками безготівкових розрахунків. Верхня частина вимоги-доручення оформляється одержувачем коштів і передається безпосередньо платнику не менше ніж у двох примірниках. Доставку вимог-доручень до платника може здійснювати банк одержувача через банк платника на договірних умовах. У разі згоди оплатити вимогу-доручення платник заповнює її нижню частину і подає до банку, що його обслуговує. Банк платника приймає від нього вимогу-доручення протягом 20 календарних днів з дати її оформлення отримувачем коштів.

Для примусового списання коштів згідно із законодавством стягувач оформляє платіжну вимогу не менше ніж у трьох примірниках і подає до банку, що його обслуговує, разом із двома примірниками реєстру платіжних вимог. Банк приймає платіжні вимоги протягом 10 календарних днів з дати їх складання, а банк платника - протягом 30 календарних днів з дати їх складання.

Для забезпечення контролю за своєчасним складанням документів та їх просуванням між виконавцями розробляється зведений графік руху документів (табл. 9.3).

Для удосконалення документування операцій на рахунках банків доцільно створити у пам'яті комп'ютера макети документів для оформлення кожного виду операцій, що відбуваються на підприємстві (сплати кожного виду податків, зборів та інших обов'язкових платежів, сплати кредиторської заборгованості кожному постачальнику) і коригувати у них лише змінні показники.

Оперативне ведення клієнтом своїх рахунків у банку та обмін технологічною інформацією, визначеною в договорі між банком та клієнтом, підприємство може здійснювати за допомогою систем дистанційного обслуговування «клієнт-банк», «клієнт-Інтернет-банк». У договорі, що укладається між банком та підприємством, обов'язково обумовлюються права, обов'язки та відповідальність сторін, порядок вирішення спорів у разі їх виникнення тощо. При здійсненні розрахунків за допомогою систем «клієнт-банк», «клієнт-Інтернет-банк» тощо застосовуються електронні розрахункові документи.

Організація аналітичного і синтетичного обліку операцій на рахунках у банках включає:забезпечення апарату бухгалтерії бланками документів, регістрів обліку та форм звітності; розробку методики й техніки приймання, перевірки та обробки виписок з рахунків у банках; методики та техніки аналітичного і синтетичного обліку; вибір регістрів аналітичного й синтетичного обліку операцій на рахунках у банках та розробку порядку їх складання; забезпечення працівників бухгалтерії нормативними й законодавчими документами, що регламентують грошовий обіг та здійснення операцій на рахунках у банках, а також комп'ютерною та іншою технікою, необхідною для складання документів та ведення обліку.

Дата добавления: 2015-10-09; просмотров: 1418;