Організація обліку касових операцій

У проекті організації обліку касових операцій встановлюється порядок розрахунку ліміту каси та переказу у банк понад лімітованих сум; порядок та черговість використання готівкової виручки на господарські потреби; порядок документального оформлення касових операцій; порядок ведення касової книги та представлення звіту касиру до бухгалтерії; техніка та методика аналітичного і синтетичного обліку касових операцій у бухгалтерії; визначаються особи, які мають право складати, перевіряти та підписувати документи, якими оформлюються касові операції.

При організації обліку касових операцій необхідно дотримуватись вимог Положення про ведення касових операцій у національній валюті в Україні, тому що у разі їх порушення з підприємства стягуються фінансові санкції.

Підприємства мають право тримати в позаробочий час у своїх касах готівкову виручку (готівку) у межах, що не перевищує ліміт каси. Ліміт каси установлюється підприємствами самостійно на підставі розрахунку ліміту залишку готівки в касі, що підписується головним (старшим) бухгалтером та керівником підприємства. Установлений ліміт каси затверджується внутрішнім наказом підприємства.

Підприємства розробляють порядок здавання готівкової виручки (готівки) для її зарахування на рахунки в банках залежно від обсягів такої виручки та інших обставин. Для доставки грошей з банку у касу та з каси у банк касиру підприємства необхідно виділяти супровід та автомобіль. Підприємствам, у яких є щоденна значна грошова виручка, яку необхідно здавати у банк, доцільно інкасацію грошей здійснювати за договором зі спеціальними службами, яким згідно із законодавством України надане право на перевезення валютних цінностей та інкасацію коштів.

Строки здавання готівкової виручки (готівки) для її зарахування на рахунки в банках визначаються підприємством і встановлюються за погодженням з відповідним банком (у якому відкрито рахунок підприємства, на який зараховуються кошти) відповідно до вимог нормативних документів.

Також необхідно розробити порядок раціонального використання готівкової виручки підприємств на фінансування потреб, що виникають у процесі їх функціонування, а також для проведення розрахунків з бюджетами та державними цільовими фондами за податками і зборами та черговість таких платежів.

У проекті організації обліку касових операцій викладається порядок оперативного контролю за збереженням грошових коштів та дотриманням касової дисципліни. Під касовою дисципліною розуміють здійснення операцій по касі на основі оформлених прибутково-видаткових документів, своєчасне оформлення операцій з надходження та видачі грошей, правильне ведення касової книги та звіту касира, своєчасне подання звіту та документів до бухгалтерії, своєчасну здачу понад лімітованих коштів до банку, забезпечення цільового використання коштів. Дотримуватись касової дисципліни зобов'язаний касир, а перевіряти - головний бухгалтер.

Організація обліку касових операцій включає:

1) організацію приміщення каси та збереження готівки;

2) організацію документування касових операцій; організацію аналітичного і синтетичного обліку касових операцій;

3) оперативний контроль касової дисципліни.

Організація касового господарствавключає: обладнання приміщення каси, яке б унеможливлювало доступ до нього сторонніх осіб; підбір кадрів; організацію доставки виручки у банк та готівки з банку; охорону каси.

Керівники підприємства повинні забезпечити належні умови для забезпечення схоронності грошових коштів під час їх зберігання і транспортування. Для здійснення розрахунків готівкою необхідно виділити приміщення каси та забезпечити його належне облаштування та надійне зберігання готівкових коштів у ньому. Якщо з вини керівників не були створені належні умови для забезпечення схоронності коштів під час їх зберігання і транспортування, то вони несуть за це відповідальність у встановленому законодавством України порядку. Зберігати у касі готівку та інші цінності, що не належать цьому підприємству, забороняється.

Іншим важливим заходом, що забезпечує збереження коштів, є суворий кадровий підбір касирів, інкасаторів. На посаду касира доцільно запрошувати особу, що має досвід облікової роботи та роботи із грошима. При прийманні касира на роботу необхідно перевірити його попередню трудову діяльність. Керівник підприємства у разі зарахування на роботу касира укладає з ним договір про повну матеріальну відповідальність та ознайомлює його під підпис із вимогами Положення. За підбір касирів відповідають головний бухгалтер та відділ кадрів.

Касир відповідно до законодавства України несе повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей. Касиру забороняється передовіряти виконання дорученої йому роботи іншим особам.

Підприємства, штатним розписом яких не передбачено посади касира, виконання його обов'язків можуть покладати відповідно до письмового розпорядження керівника на бухгалтера чи іншого працівника, з яким укладається договір про повну матеріальну відповідальність.

Організація документування касових операційвключає: вибір первинних документів, якими оформлюються касові операції; розробку порядку їх складання, реєстрації, перевірки та підписування; призначення осіб, відповідальних за оформлення документів; забезпечення бухгалтерів реквізитами, необхідними для складання документів, комп'ютерною технікою для їх заповнення та реєстрації у журналі та розробку графіків документообігу.

Спосіб обліку касових операцій (ручний, комп'ютерний) підприємство обирає самостійно, виходячи із організаційно-технічного оснащення бухгалтерії.

Згідно із законодавством України касові операції оформляються касовими ордерами, видатковими відомостями, розрахунковими документами, документами за операціями із застосуванням платіжних карток, іншими касовими документами, які підтверджують факт продажу товарів, надання послуг, отримання (повернення) готівкових коштів. Готівка до каси приймається за прибутковими касовими ордерами(ф. КО-1) їх підписує головний бухгалтер або особа, уповноважена керівником підприємства. Особам, яка вносить кошти, видається засвідчена відбитком печатки підприємства квитанція (що є відривною частиною прибуткового касового ордера) за підписами головного бухгалтера або працівника підприємства, який на це уповноважений керівником.

Видача готівки з каси проводиться за видатковими касовими ордерами(ф. КО-2) або видатковими відомостями. Документи на видачу готівки підписують керівник і головний бухгалтер або працівник підприємства, уповноважений керівником. До видаткових ордерів додають заяву на видачу готівки, розрахунки тощо. При застосуванні комп'ютерної техніки бухгалтеру доцільно оформити зразки ордерів для кожної операції і змінювати лише змінні показники (дату, суму), що значно зменшить обсяги облікової роботи.

Прибуткові касові ордери і квитанції до них, а також видаткові касові ордери і видаткові відомості заповнюються бухгалтеромчорнилом темного кольору чорнильною або кульковою ручкою, за допомогою комп'ютерних засобів чи іншими способами, які забезпечили б належне збереження цих записів протягом установленого для зберігання документів терміну. Виправлення в касових ордерах та видаткових відомостях забороняються. У разі припущення помилок, такий документ знищується, а взамін виписують новий, без виправлень та помилок.

У складанні, реєстрації, перевірці та підписуванні касових ордерів участь приймає декілька осіб, тому для забезпечення своєчасного виконання усіх робіт необхідно розробляти графіки руху документів (табл. 9.2).

Прибуткові та видаткові касові ордери до передавання в касу бухгалтер реєструє у журналі реєстрації прибуткових і видаткових касових документів(ф. КО-3). Його ведуть окремо за прибутковими та видатковими операціями. Видаткові касові ордери, що оформлені на підставі видаткових відомостей, реєструються у журналі після здійснення виплат, зазначених у видатковій відомості.

Таблиця 9.2

| Назва та | Створення документа | Перевірка документа | Передача в касу | Обробка доку- | |||||||

| номер.до-кумента | мента | ||||||||||

| Кіль- | Відпові- | Строк | Відпо- | Хто по- | Поря- | Строк по- | Вико- | Строк | Вико- | Строк | |

| кість | дальний | скла- | відаль- | дає | док по- | дання | навці | пере- | навці | вико- | |

| примірників | за складання | дання | ний | дання | дачі | нання | |||||

| Прибутко- | бухгал- | Що- | Гол. | бухгал- | Разом | Щоден- | бух- | щоден- | Стар- | Щоден- | |

| вий касовий ордер | тер 3 обліку | денно і 5-17 | бухгалтер | тер | із доданими | но, 17-18 | галтер з облі- | но о 9 год. | ший бухгал- | но до 18-00 | |

| ф. КО-1, | коштів | год. | документами | год. | ку коштів | тер 3 обліку копітів | |||||

| Видатко- | бухгал- | Що- | Гол. | бухгал- | Разом | Щоден- | бух- | Щоден- | Стар- | Щоден- | |

| вий касовий ордер | тер 3 обліку | денно 15-17 | бухгалтер, ке- | тер | із доданими | но, 17-18 | галтер | но, о 9 год. | ілий бухгал- | но, до 18 год. | |

| ф. КО-2 | коштів | год. | рівник підприємства | документами | год. | тер 3 обліку коштів | |||||

| Видаткова | По кіль- | Бухгал- | 4. 15 | Гол. | бухгал- | Теж | 4, 15 чис- | бух- | 5,16 | Бухгал- | 7. 18 |

| відомість | кості | тер з об- | числа | бухгал- | тер | саме | ла 17-18 | галтер | числа о | тер 3 | числа |

| струк- | ліку за- | кож- | тер, ке- | год. | 9 год. | обліку | до 18 | ||||

| турних підрозділів підприємства | робітної плати | ного місяця | рівник підприємства | коштів | год. |

Касові ордери і видаткові відомості можна реєструвати за допомогою комп'ютерних засобів, якщо вони забезпечують формування і роздрукування потрібних касових документів, а також формування показників для обліку руху коштів.

Бухгалтер, відповідальний за складання касових ордерів і видаткових відомостей, особисто їх передає касиру для виконання операцій. Видача ордерів на руки особам, що вносять або одержують готівку, забороняється.

Приймання і видача готівки за касовими ордерами може проводитися тільки в день їх складання. Ордери, за якими операції не виконані (внаслідок відсутності осіб, які вносять або одержують кошти), анулюють, про що роблять відмітку у журналі реєстрації документів. Для виконання операції на наступний день у разі потреби складають новий ордер з новим номером.

При одержанні касових ордерів або видаткових відомостей касир зобов'язаний перевірити наявність і справжність на документах відповідних підписів, а на видатковій відомості - дозвільного напису керівника підприємства; правильність оформлення документів, наявність усіх реквізитів; наявність перелічених у документах додатків.

У разі невиконання хоча б однієї із зазначених вимог касир повертає документи для відповідного оформлення.

Касові ордери або видаткові відомості одразу ж після одержання або видачі за ними готівки підписуються касиром, а на доданих до них документах ставиться відбиток штампа або напис «Оплачено» із зазначенням дати (число, місяць, рік).

Організація аналітичного й синтетичного обліку касових операційвключає: вибір регістрів аналітичного і синтетичного обліку касових операцій; методики і техніки аналітичного й синтетичного обліку касових операцій.

Підприємства (підприємці) обліковують операції з готівкою у книгах обліку,кожна з яких має власне призначення (касова книга, книга обліку доходів і витрат, книга обліку виданих та прийнятих старшим касиром грошей та книга обліку розрахункових операцій). При застосуванні книг обліку операцій з готівкою необхідно дотримуватись вимог нормативних документів, якими вони запроваджені. Так, форму і порядок ведення книги обліку доходів і витрат установлено Державною податковою адміністрацією України. Книгу обліку розрахункових операцій необхідно прошнурувати та нумерувати сторінки та зареєструвати в органах державної податкової служби України.

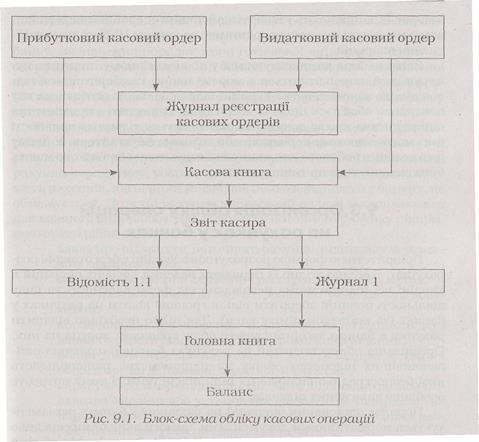

Касова книгавикористовується для обліку наявності та руху готівки у касі. Для обліку операцій з готівкою за кожною валютою (як національною, так і кожною іноземною) використовують окрему касову книгу. Касову книгу необхідно правильно оформити. Аркуші касової книги нумеруються та шнуруються. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера та скріпляється відбитком печатки підприємства. За показниками касових ордерів операції з руху готівки записують до касової книги у день їх здійснення. Особливу увагу слід приділити своєчасному (у день одержання готівкових коштів) та повному оприбуткуванню готівки, що засвідчується записом операції у повній сумі її фактичних надходжень у касовій книзі на підставі прибуткових касових ордерів. Для записів операцій за один день відводиться один аркуш. Він заповнюється у двох примірниках (через копіювальний папір) чорнилом темного кольору чорнильною або кульковою ручкою. При заповненні касової книги виправлення або підчищення не допускаються. У кінці робочого дня касир обраховує обороти по касі та виводить залишок готівки у касі. Перші примірники, що є невідривною частиною аркуша касової книги, залишаються у касовій книзі. Другий відривний примірник аркуша касової книги, є звітом касира, за яким вони звітують щодо руху грошей у касі (рис. 9.1).

Перші і другі примірники мають однакові номери. Підприємства можуть вести касову книгу в електронній формі за допомогою комп'ютерних засобів за умови забезпечення належного зберігання касових документів. Програмне забезпечення має забезпечувати формування двох частин аркуша касової книги, форма і зміст яких аналогічні паперовій формі.

Звіт касира разом із документами на одержання та видачу грошей касир передає до бухгалтерії під розписку у касовій книзі. Бухгалтер повинен ретельно перевірити записи до звіту касира та достовірність, правильність оформлення документів, на основі яких їх було зроблено, а також правильність арифметичних підрахунків.

Звіт касира є регістром аналітичного обліку касових операцій. Після перевірки та обробки звіту касира бухгалтер за його показниками заповнює Журнал 1 і Відомість 1.1, що є регістрами синтетичного обліку касових операцій. У Журналі 1 і Відомості 1.1 для кожного звіту касира відводять один рядок, їх заповнюють у хронологічному порядку, що дозволяє зіставляти їх показники із показниками касової книги на кожну дату і контролювати рух коштів. Журнал 1 і Відомість 1:1 є підставою записів до Головної книги.

Для відображення операцій в іноземній валюті також використовують Журнал 1 і Відомість 1.1, які відкривають для кожної з валют. їх заповнюють у валюті здійснення операцій із перерахунком у національну грошову одиницю за курсом НБУ на день здійснення операцій.

Звіти касира комплектуються у хронологічному порядку, нумеруються, переплітаються в окремі папки та зберігаються відповідно до законодавства України відповідальною особою, на яку покладено обов'язок щодо їх зберігання. Виносити з приміщення підприємства касові документи дозволяється тільки за наявності письмового дозволу керівника або головного бухгалтера. У цьому разі до кінця робочого дня зазначені документи обов'язково мають бути повернуті до приміщення каси.

Дата добавления: 2015-10-09; просмотров: 2243;