Графік руху документів з обліку операцій на рахунках банків

| Назва та номер | Створення документа | Перевірка документа | Передача касиру | Обробка документа | |||||||

| КІЛЬ- | Відпо- | Строк | Відпо- | Хто | Поря- | Строк | Вико- | Строк | Вико- | Строк | |

| доку- | КІСТЬ | відаль- | скла- | відаль- | по- | док по- | подан- | навці | пере- | навці | вико- |

| мента | примірників | ний за складання | дання | ний | дає | дання | ня | дачі | нання | ||

| Пла- | бухгал- | Що- | Гол. бух- | бух- | Разом | Щоден- | бух- | Що- | Стар- | Що- | |

| тіжне дору- | тер з обліку | денно 15-17 | галтер, керів- | галтер | із доданими | но, 17-18 | галтер | денно о9 | ший бухгал- | денно з 10 | |

| чення | коштів | год. | ник підприємства | документами | год. | год. | тер 3 ОбЛІК}'' коштів | до 12 год. | |||

| Пла- | бухгал- | Що- | Гол. бух- | бух- | Разом | Щоден- | бух- | Що- | Стар- | Теж | |

| тіжна вимога- | тер з обліку | денно 15-17 | галтер, керів- | галтер | із доданими | но, 17-18 | галтер | денно, о9 | ший бухгал- | саме | |

| дору-чення | коштів | год. | ник підприємства | документами | год. | год. | тер 3 обліку коштів | ||||

| Заява | бухгал- | Теж | Гол. бух- | бух- | Теж | Удень | бух- | Удень | Стар- | Теж | |

| про відкриття акредитиву | тере обліку коштів | саме. | галтер, керівник підприємства | галтер | саме | складання | галтер | складання о9 год. | ший бухгалтер 3 обліку коштів | саме. |

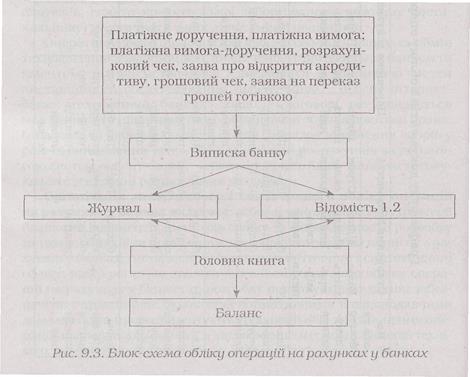

Операції з надходження та списання коштів з поточного рахунку, проведені банком, реєструються у спеціальній виписці з особового рахунку підприємства. Виписка з рахунку разом із документами, що підтверджують проведені операції, є регістром аналітичного обліку операцій на рахунках в банках. Основними реквізитами виписки є: дата виписки, номер поточного рахунку, залишки коштів на початок операційного дня (вхідне сальдо) і на кінець (кінцеве сальдо), суми записів по дебету і кредиту рахунку. У бухгалтерії підприємства кожна виписка банку нумерується, перевіряється і опрацьовується. У першу чергу, перевіряється наявність документів на кожну операцію зі списання або зарахування коштів, а також відповідність сум у виписці прикладеним документам. Після цього на виписці проставляється кореспонденція рахунків за проведеними операціями. Виписка з особового рахунку є підставою для записів операцій до Журналу 1 та Відомості 1.2. Вони заповнюються у розрізі кореспондуючих рахунків у хронологічному порядку. Блок-схема обліку операцій на рахунках у банках представлена на рис .9.3.

Для відображення операцій в іноземній валюті використовується Журнал 1 та відомості до нього. Для кожної іноземної валюти ведеться окремий журнал і відомість, які позначаються назвою валюти, у якій вони заповнюються. Аналітичні показники щодо руху та залишків грошових коштів наводяться іноземній валюті і одночасно у гривнях по курсу НБУ на день здійснення операцій.

Посадові обов'язки між бухгалтерами розподіляються відповідно до форми обліку на підприємстві. Для виконання кожного виду робіт (оформлення платіжних документів відповідно до інструкції, їх реєстрацію у журналі реєстрації, подання на підпис головному бухгалтеру та керівнику; перевірку, обробку виписок банку та запис операцій до регістрів обліку) призначається бухгалтер, який відповідає за їх своєчасне та правильне здійснення.

Дата добавления: 2015-10-09; просмотров: 1126;