Макет проекту організації обліку необоротних активів

| Складова частина проекту | Зміст складової частини проекту |

| Загальні положення | Нормативні документи з обліку необоротних активів. Класифікація необоротних активів. Вибір одиниці обліку основних засобів. Методика розробки інвентарних номерів. Методика оцінки необоротних активів. |

| Документування операцій з руху необоротних активів | Розробка порядку приймання об'єктів до складу необоротних активів; приймання відремонтованих, реконструйованих об'єктів; списання об'єктів зі складу необоротних активів. Вибір документів для обліку руху необоротних активів. Складання робочих інструкцій по заповненню документів і розробка графіків документообігу |

| Облік наявності необоротних активів | Організація обліку об'єктів в інвентарних картках. Організація інвентарних описів. Організація інвентарних списків основних засобів. Організація складання Журналу 4 та відомостей 4.1; 4.3. |

| Облік зносу (амортизації) необоротних активів | Методика і техніка нарахування амортизації необоротних активів за-їх групами; вибір регістрів обліку амортизації |

| Організація праці персоналу з обліку необоротних активів | Розробка положення про відділ, посадових інструкцій, структурного та індивідуальних графіків облікових робіт |

Організація обліку основних засобів базується на методологічних і методичних засадах нормативних документів, зокрема, П(С)БО 7 «Основні засоби», П(С)БО 8 «Нематеріальні активи». Вони визначають методику і порядок формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи, нематеріальні активи, а також розкриття інформації про них у фінансовій звітності.

Виходячи з вимог П(С)БО 7 «Основні засоби» бухгалтерія разом з працівниками технічних служб повинна правильно встановити і оформити класифікаційні ознаки кожного об'єкту основних засобів, яким може бути:

1) конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

2) закінчений пристрій з усіма пристосуваннями і приладдям до нього;

3) відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки у складі комплексу, а не самостійно.

Так, об'єктом обліку силових машин і обладнання, робочих машин і обладнання є машина (верстат) з фундаментом, усіма пристосуваннями, що входять до її складу, приладами, пристроями й індивідуальною огорожею. Об'єктом обліку транспортних засобів є кожний автомобіль, включаючи запасні колеса з камерою та покришками і набір інструментів до кожного автомобіля. Об'єктом обліку вимірювальних та регулювальних пристроїв, інструментів, пристроїв та інвентарю є кожний предмет, що має самостійне значення і не Є складовою іншого інвентарного об'єкта. Інвентарним об'єктом обліку є кожна окрема споруда (міст разом з опорами та фермами; естакада з під'їздами та підходами до неї). Єдиним інвентарним об'єктом обліку є комп'ютер, до складу якого входять усі предмети, що забезпечують його функціонування (монітор, системний блок, клавіатура, мишка, принтер). Будинки та інші споруди обліковуються як самостійні об'єкти основних засобів разом із усіма комунікаціями, необхідними для їх експлуатації (системою опалювання, включаючи котельну установку, розташовану у приміщенні; внутрішнього мережею водопостачання та водовідведення; мережею газопроводу з усіма пристроями; внутрішньою мережею електропроводки з усією освітлювальною арматурою; внутрішньою телефонною та сигналізаційною мережами та вентиляційними пристроями, підйомниками (ліфтами). Колена з частин складного об'єкта, які мають різний строк: корисного використання (експлуатації), може визнаватись самостійним об'єктом обліку. Внутрішня телефонна та комп'ютерні мережі, системи безпеки (відеоспостереження) та комплекс охоронно-пожежної сигналізації можуть обліковуватись як окремий інвентарний об'єкт основних засобів.

Класифікація основних фондів є складовою державної системи класифікації та кодування техніко-економічної і соціальної інформації. її застосування забезпечує організацію обліку та звітності в частині основних засобів; реалізацію комплексу облікових функцій з державної статистики основних засобів та здійснення міжнародних зіставлень за структурою і станом основних фондів; визначення норм амортизації за групами основних засобів та віднесення сум амортизації на витрати виробництва; визначення похідних економічних показників (фондоємність, фондоозброєність, фондовіддача), а також нормативів проведення ремонтів основних засобів.

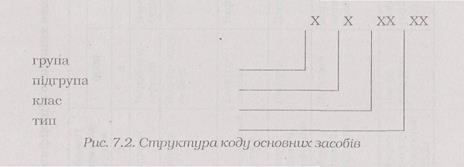

Класифікатор основних засобів кожне підприємство розробляє самостійно. Він запроваджується наказом керівника. Одночасно призначають посадових осіб, відповідальних за його ведення і правильне застосування. Для розробки класифікатора основних засобів можна вибрати один з двох способів. Державний класифікатор України [9] побудовано за ієрархічним методом класифікації основних засобів із використанням послідовної системи кодування. Кожна позиція у КОФ містить шестизначний цифровий код і назву відповідних класифікаційних угруповань, що позначаються відповідною кількістю цифр (рис. 7.2).

Перелік інвентарних номерівосновних засобів, розроблений згідно Державного класифікатора наведено у табл. 7.2.

Таблиця 7.2

Дата добавления: 2015-10-09; просмотров: 979;