Базовые расчеты по проекту

7.1.3.1. Прогноз продаж. Динамика продаж в проекте определяется результатами маркетингового аспекта анализа, в свою очередь, связанными со стратегией развития предприятий, осуществляющих проект. Стратегия развития бизнеса в рамках данного проекта состоит в производстве и продаже новых модификацией известных товаров – катализаторов крекинга и риформинга, на рынке России и стран СНГ.

Для катализаторов крекинга оба этих рынка являются фактически новыми для Омского катализаторного производства, так как в последние годы оно обеспечивало катализаторами только Омский НПЗ. Для ЗАО «Промышленные катализаторы» рынок катализаторов риформинга России является известным, так как это предприятие работает на нем постоянно. Рынок СНГ является относительно новым, так как в последние годы он фактически контролируется конкурентами. За пределами временных рамок данного проекта возможно увеличение продаж на рынках стран дальнего зарубежья, которые является новым для обеих групп товаров.

При формировании плана продаж предполагалось, что в 2006 г. перезагрузка катализаторов риформинга на НПЗ России и Украины, контролируемые российскими вертикально – интегрированными нефтяными компаниями, полностью будет проводиться новыми катализаторами, предлагаемыми в рамках данного проекта. Для катализатора крекинга использовалось предположение о том, что Омский НПЗ и НПЗ, контролируемые в настоящее время ОАО НК «ЮКОС», в 2006 г. целиком перейдут на использование катализатора крекинга, произведенного на катализаторной фабрике Омского НПЗ. В результате сделанных предположений суммарный объем продаж новых катализаторов риформинга и крекинга, разрабатываемых в рамках данного проекта, в 2004 – 2006 гг. оценивается в размере 876 млн. руб. (без учета стоимости драгметаллов в цене катализатора риформинга) или 1859 млн. руб. (с учетом стоимости драгметаллов).

В базовом варианте проекта предполагалось, что цены по катализатору риформинга (без учета стоимости платины и рения) равны 16,5 тыс. долл. США за тонну и 80 тыс. долл. США (с учетом стоимости платины и рения), а цены по катализатору крекинга - 3,6 тыс. долл. США за тонну. С точки зрения соотношения мировых и внутренних цен в данном варианте использовалась гипотеза о том, что цены катализаторов на 20 % ниже средних цен на соответствующие импортные катализаторы, но заметно выше цен на отечественные катализаторы крекинга и риформинга, производимые в настоящее время. В качестве основания более высокого уровня внутренних цен по сравнению с отечественными аналогами выступает качество заявляемых по проекту катализаторов.

7.1.3.2. Объем и структура инвестиций. Для получения исходной информации по капитальным вложениям в катализаторные производства использовались экспертные оценки специалистов ЗАО «Промышленные катализаторы» и сотрудников Института катализа им. Г.К. Борескова СО РАН. Инвестиции в НИОКР задавались в соответствии с календарным планом проекта. Оценка объемов и структуры капитальных вложений по реконструкции установок производства бензинов риформинга проводилась на основе информации о реконструкции аналогичной установки в г. Кириши, предоставленной ОАО «Ленгипронефтехим», и экспертной оценки по корректировке общей суммы инвестиций, проведенной специалистами ЦНИИТЭнефтехим. При этом применялась следующая методика расчетов. Сначала определялись показатели капитальных вложений в расчете на единицу производственной мощности установок (с учетом понижающего коэффициента различия уровня затрат в среднем по России по сравнению с установкой в г. Кириши), затем на основе прогноза перезагрузки установок риформинга рассчитывалась потребность в инвестициях в основной капитал.

Общий объем инвестиций, необходимых для реализации проекта, составляет 3043,2 млн. руб. (см. таблицу 7.1.).

Таблица 7.1. Общая потребность в инвестициях по проекту (тыс. руб.)

| Субъекты инвестирования | Инвестиции в основной капитал | Инвести-ции в оборотный капитал | Итого общие инвести-ции | |

| всего | в том числе НИОКР | |||

| 1. Производство катализаторов крекинга (включая НИОКР) | ||||

| 2. Производство катализаторов риформинга (включая НИОКР) | ||||

| Итого производство катализаторов | ||||

| 3. Производство бензина крекинга (включая НИОКР) | ||||

| 4. Производство бензина риформинга (включая НИОКР) | ||||

| 7. Инвестиции в НИОКР за пределами катализаторных фабрик и нефтепереработки | ||||

| Итого общие инвестиции |

Удельный вес инвестиций в производство катализаторов составляет лишь 17,3 % от общего объема, при этом между производством катализаторов крекинга и риформинга инвестиции распределяются с весами 0,42 и 0,58, соответственно. Большая часть инвестиций (67,8% от общего объема) связана с необходимостью реконструкции установок риформинга. Инвестиции за пределами производства и использования катализаторов составляют 375 млн. руб. Они предполагают только проведение НИОКР, прежде всего в рамках Института катализа им. Г.М.Борескова. Их удельный вес в общих инвестициях, равный 12,3%, в количественном отношении относительно небольшой, однако качественные характеристики и в конечном счете успех проекта в решающей мере зависят от этого приоритетного направления капитальных вложений. Общая потребность в инвестициях в НИОКР составляет 593 млн. руб. Большая часть этих инвестиций (63,2%) находится за пределами производства и использования катализаторов. Как видно из таблицы 7.1, остальная часть достаточно равномерно распределяется между частными субъектами инвестирования.

На основе прогноза инвестиций в основной капитал, а также динамики внеоборотных активов, имевшихся к началу осуществления проекта, был получен прогноз динамики основного капитал (представленный в качестве отдельного информационного блока). Амортизационные отчисления начисляются по кварталам равномерным способом. Для существующих внеоборотных активов был сохранен прежний способ начисления амортизации, для активов, созданных в результате инвестиций, норма амортизационных отчислений задавалась на уровне 10%. Поскольку в структуре внеоборотных активов доминируют основные средства, удельный вес которых на начало проекта для ЗАО «Промышленные катализаторы» равнялся 86,8%, важнейшие тенденции изменения основного капитала можно проследить по динамике внеоборотных активов катализаторных предприятий, приведенной на рисунке 7.1.

Рис. 7.1. Динамика внеоборотных активов ЗАО «Промышленные катализаторы» и Омской катализаторной фабрики в результате реализации проекта (тыс. руб.)

На графике приведены данные для ЗАО «Промышленные катализаторы», производящего наряду с катализаторами риформинга другие катализаторы, и для Омской катализаторной фабрики, выпускающей катализаторы крекинга. Стремительный рост внеобороьных активовызван соответствующими инвестициями в основной капитал.

Осуществление проекта приводит к практически полному обновлению основных фондов обеих катализаторных фабрик. Удельный вес новых основных фондов, введенных за счет осуществления проекта, к концу 2006 года для Омской катализаторной фабрики составил 92% , а для ЗАО «Промышленные катализаторы» - 91% в расчете по всему предприятию.

7.1.3.3. Операционные издержки. Основные параметры технологического процесса и соответствующих операционных издержек определялись только для производства катализаторов крекинга и риформинга. При проведении расчетов структура себестоимости производства катализаторов за вычетом амортизации задавалась экзогенно на уровне плановой себестоимости на обоих предприятиях. Общая величина себестоимости определялась на основе проектируемых показателей и соответствующей экспертной оценки специалистов. Предполагалось, что переход к производству новых катализаторов крекинга приводит к снижению себестоимости на 26%, а катализаторов риформинга - на 30%.

При определении состава издержек использовались следующие предположения. Расходы на заработную плату в составе управленческих расходов включают затраты на оплату труда всех работников кроме производственного персонала. К прочим управленческим расходам отнесены цеховые и общехозяйственные расходы за минусом оплаты труда. Управленческие расходы включают не только общехозяйственные, но и общепроизводственные расходы за минусом расходов на амортизацию, текущий ремонт основных средств, расходов на НИОКР, т.е. оплата труда работников по обслуживанию производства, расходы на отопление, освещение, содержание помещений.

Прогноз операционных издержек различается для переменных затрат, определяемых в зависимости от объемов производства, и постоянных затрат, задаваемых в течение реализации проекта на неизменном уровне. К переменным затратам отнесены прямые материальные затраты, включающие затраты сырья, материалов, топлива, электроэнергии; прямые трудовые затраты, включающие основную и дополнительную оплату труда производственного персонала с начислениями; а также часть производственных косвенных затрат, связанных с текущим ремонтом основных средств. К постоянным затратам без амортизации отнесены расходы на НИОКР, расходы на подготовку и освоение новых производств, расходы на отопление, освещение, содержание помещений, прочие цеховые расходы, управленческие расходы, коммерческие расходы.

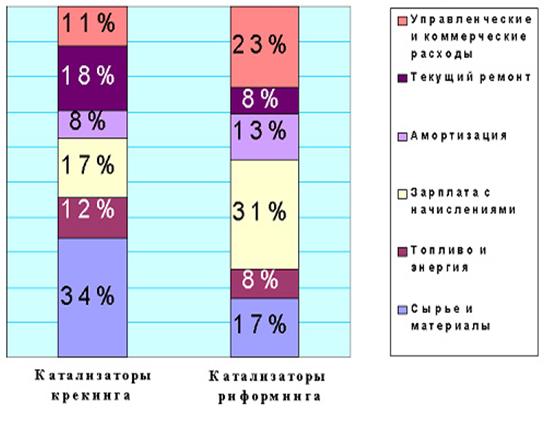

Структура операционных издержек за вычетом процентов и налогов в себестоимости каждого предприятия, полученная в результате их простого суммирования (без дисконтирования) за все периоды осуществления проекта, представлена на рисунке 7.2. Полученная структура существенно отличается от фактической за счет резкого увеличения доли амортизационных отчислений, в свою очередь вызванных инвестициями на реконструкцию производства (для ЗАО «Промышленные катализаторы» с 1,7% в начале до 13,0% в конце реализации проекта).

Оба предприятия располагают благоприятными условиями для обеспечения достаточно квалифицированным персоналом. Кроме того, проведение НИОКР в каталитическом производстве сопровождается оказанием постоянных консультационных услуг высококвалифицированными специалистами - сотрудниками Института катализа. Предполагалось, что переход к производству новых катализаторов не требует переподготовки и обучения персонала.

Рис. 7.2. Структура операционных издержек

Расчеты проводились исходя из численности промышленно-производственного персонала ЗАО «Промышленные катализаторы» 238 человек, административно-управленческого персонала - 67 человек. В проектных расчетах использовалось предположение о выделении Омской катализаторной фабрики в качестве отдельного юридического лица, что связано с привлечением необходимого административно-управленческого персонала и осуществлением соответствующих операционных издержек. Согласно оценке руководства, численность промышленно-производственного персонала на фабрике составит 150 человек, административно-управленческого персонала - 40 человек. Соотношение производственных и административно-управленческих расходов задавалось на уровне аналогичного предприятия ЗАО «Промышленные катализаторы» в г. Рязани.

Дата добавления: 2015-09-07; просмотров: 1458;