Тема 1. Учет денежных средств, текущих обязательств и расчетов

Раздел 1.Финансовый учет

План

1. Порядок учета кассовых операций

2. Учет операций по расчетным и другим счетам в банках

3. Учет дебиторской и кредиторской задолженности

4. Учет расчетов с персоналом по оплате труда

1.С 1 июня 2014 года должны руководствоваться новыми правилами ведения кассовых операций, которые утверждены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Основные задачи учета денежных средств и денежных документов:

- контроль за правильностью документального оформления операций с денежными средствами;

- контроль за законностью указанных операций;

-своевременное и полное отражение в бухгалтерском учете операций с денежными средствами;

- контроль за сохранностью и движением денежных средств;

- проведение инвентаризации денежных средств, денежных документов и анализ результатов инвентаризации;

- своевременное обеспечение денежной наличностью исходя из потребностей организации.

Новый порядок ведения кассовых операций подразделятся на «обычный» и упрощенный. Обычный порядок должны соблюдать юридические лица (за исключением банков), а упрощенный – индивидуальные предприниматели и субъекты малого предпринимательства (малые предприятия и микропредприятия).

Организовывать у себя кассу должны как юридические лица, так и индивидуальные предприниматели (п. 4 Порядка). Касса – место для проведения кассовых операций (т. е. операций по выдаче и приему наличных денег, включающих их пересчет).

Юридические лица продолжат самостоятельно определять лимит остатка кассы. Если компания получает наличную выручку, то для расчета лимита можно воспользоваться формулой:

Лимит остатка кассы = Объем наличной выручки, полученной в расчетном периоде : Количество рабочих дней в расчетном периоде х Период времени между сдачами денег в банк.

Деньги сверх установленного лимита юридические лица должны по-прежнему сдавать в банк. Превышение лимита кассы допускается в дни выплат заработной платы, стипендий и других выплат социального характера, включая день получения наличных средств, выходные и нерабочие праздничные дни, но не более чем на пять дней.

Индивидуальным предпринимателям и субъектам малого предпринимательства дано право не устанавливать лимит остатка наличных денег.

Вести кассовые операции теперь можно только в кассе. Как и ранее, кассовые операции ведутся работником фирмы (или индивидуального предпринимателя) – кассиром. Если кассиров несколько, то одного из них назначают старшим. Также кассовые операции может проводить непосредственно руководитель.С 1 января 2015 года кассовые операции можно будет вести с использованием программно-технических средств.

В новом порядке ведения кассовых операций предусмотрены старые бланки приходного и расходного кассового ордера 2014 (КО-1 форма по ОКУД 0310001 ПКО - приходник и КО-2 форма по ОКУД 0310002 РКО-расходник),

Все ИП освобождены от обязанности оформлять кассовые документы - ПКО, РКО и кассовую книгу. Кассовые документы теперь разрешено оформлять в том числе физическим лицам, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета.

Подписи в кассовых документах по-прежнему проставляют главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир. Как и ранее, если кассовые операции проводит и оформляет только руководитель, то на документах достаточно одной его подписи.

Новшества в заполнении кассовых документов:

- в документы, за исключением ПКО и РКО, оформленные на бумажном носителе, разрешено вносить исправления. Их нужно будет оформить следующим образом: указать дату исправления, проставить фамилии, инициалы и подписи лиц, которыми были оформлены исправленные документы;

- кассовые документы разрешено вести в электронном виде, для их заверения понадобится электронная подпись. В таких документах исправления не допускаются;

- упоминания о заполнении второго листа кассовой книги (ранее он назывался отчет кассира) уже нет;

- единый ПКО можно оформить как на основании контрольной ленты ККМ за день (так было и ранее), так и на основании бланков строгой отчетности (БСО) (это введено новыми правилами);

- в РКО получателю больше не нужно указывать прописью сумму полученных денежных средств;

- в подотчет деньги выдаются на основании заявления работника, оформленного в произвольной форме и содержащего запись о сумме наличных денег и о сроке, на который они выдаются, подпись руководителя и дату. Ранее требовалось, чтобы на заявлении руководитель собственноручно указывал сумму выдаваемых денег и сроки, на которые они выданы;

- реестр депонированных сумм можно не составлять – упоминания о нем в новых правилах не содержится, однако в ведомостях на выдачу зарплаты напротив фамилий работников, которыми не получены денежные средства по-прежнему ставится слово «депонировано».

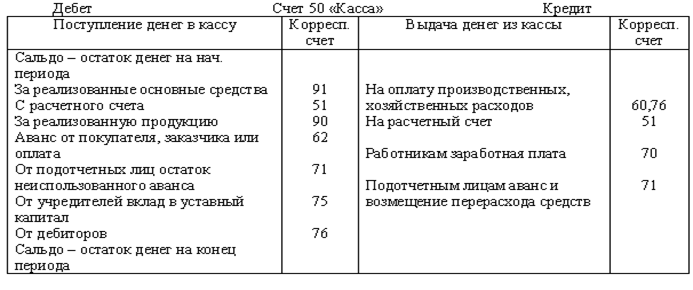

Для обобщения информации о наличии и движении денежных средств в кассах организации, а также денежных документов, находящихся в кассе организации (почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов, оплаченных путевок в дома отдыха и санатории и др.) предназначен активный счет 50 «Касса».

К счету 50 открываются субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

Когда предприятие производит кассовые операции с инвалютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной инвалюты.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Расчеты через кассу между юридическими лицами, между юридическими лицами и предпринимателями ограничены суммой 100 тысяч рублей в рамках одного договора (с 20.06.2007г.).

Если предприятие осуществляет продажу продукции за наличный расчет (в том числе с использованием пластиковых карт), то оно использует контрольно-кассовые машины и ведет учет поступающей выручки в книге кассира-операциониста.

Учет по операциям в инвалюте должен вестись в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции.

Порядок пересчета иностранной валюты в рубли установлен ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте", согласно которому датой совершения кассовых операций с инвалютой считается дата оприходования или выдачи денежных знаков из кассы организации. Записи в регистрах бухучета производятся одновременно в валюте расчетов и платежей и в рублях. В приходных и расходных кассовых ордерах сумма указывается в валюте платежа.

В случае изменения курса иностранных валют по отношению к рублю за время, пока иностранная валюта находится в кассе организации, возникают курсовые разницы. Стоимость иностранных денежных знаков в кассе в рубли должна пересчитываться на дату совершения операции в иностранной валюте, а также на дату составления бухгалтерской отчетности.

Возникающие курсовые разницы отражаются в бухгалтерском учете организации записями:

Д 50 К 91 - положительная курсовая разница;

Д 91 К 50 - отрицательная курсовая разница.

Поступление и выдача денежных документов, (путевок, авиабилетов) производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению денежных документов. Денежные документы учитываются в сумме фактических затрат на их приобретение.

В бухгалтерском учете движение денежных документов отражается следующим образом:

Д 50 субсчет «Денежные документы» К 50, 71, 76 – поступили денежные документы;

Д 73 К 50 субсчет «Денежные документы» - выдача работникам.

Дата добавления: 2015-10-05; просмотров: 944;