Налоги и эластичность предложения

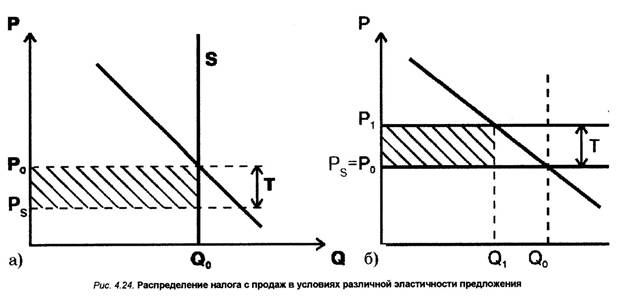

Посмотрим теперь, что происходит при введении налогов на рынках с разной эластичностью предложения (рис. 4.24 а, б).

Повторяя уже знакомый нам ход рассуждений, можно установить, что:

· объем налоговых сборов значительно выше при неэластичном, чем при эластичном предложении;

· при неэластичном предложении их бремя ложиться на производителя, а при эластичном — на потребителя.

Графическая иллюстрация ситуации станет понятной, если вспомнить, что для производителя высокая эластичность предложения означает, в частности, возможность маневрировать условиями и результатами своей деятельности. Например, изменять ассортимент, технологию и объем выпускаемой продукции. Закономерно, что все это позволяет, приспосабливаясь к рыночной конъюнктуре, перекладывать большую долю налога на потребителя. И наоборот, производители с неэластичным, «негибким» предложением вряд ли смогут переложить налоговое бремя на потребителей, что и отразила наша модель на рис. 4.24 а.

Рис. 4.24. Распределение налога с продаж в условиях различной эластичности предложения

В целом результаты введения новых налогов при разной степени эластичности спроса и предложения сведены вместе в табл. 4.3.

Таблица 4.3.

Дата добавления: 2015-10-05; просмотров: 839;