Рыночное равновесие и косвенные налоги

Именно таково влияние косвенных (по-товарных) налогов, к которым в России относятся, в частности, налог на добавленную стоимость (НДС), таможенные пошлины и акцизы на некоторые виды товаров (бензин, табак, алкогольная продукция и др.). Механизм уплаты этих налогов предполагает, что покупатель платит за товар цену с надбавкой в виде косвенного налога, а продавец перечисляет сумму, равную величине налога, в бюджет государства.

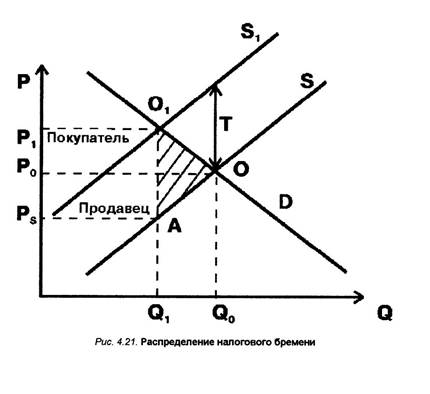

В качестве примера допустим, что государство ввело акцизный налог (Т) в виде фиксированной суммы платежа на каждую единицу товара (рис. 4.21).

Рис. 4.21. Распределение налогового бремени

Продавец вынужден будет запрашивать за любое количество товара цену большую прежней на величину налога. График отражает эту ситуацию сдвигом кривой предложения вверх на величину Т. При взаимодействии этой кривой со спросом установится точка равновесия О1, которой будет соответствовать новое, уменьшенное равновесное количество Q1 и новая, повышенная равновесная цена (Р1).

Это значит, что покупателю придется платить больше, чем до введения налога. Но не выиграет и продавец. Ведь из продажной цены каждого товара ему придется отдать государству сумму, равную величине налога. В результате «цена за вычетом налога», т.е. то, что реально достанется продавцу, составит только РS, что явно меньше Р0.

Сумма налоговых поступлений государства будет равна ставке налога, помноженной на число проданных товаров (Т × Q1). На графике они составят прямоугольник РSР1О1А. При этом произойдет распределение налогового бремени: часть налога будут платить покупатели, часть — продавцы. Соответствующие части упомянутого прямоугольника мы пометили словами «покупатель» и «продавец».

Обратим внимание на то, что налоговые платежи располагаются точно в той части графика рыночного равновесия, где прежде располагались излишки потребителя и производителя (ср. рис. 4.7). Другими словами, государство с помощью налогов изымает в свою пользу часть тех и других1. При этом заштрихованный на рис. 4.21 треугольник АОО1, отражающий еще одну часть сокращения объема излишков потребителя и производителя, не войдет и в доходы государства, т.е. просто пропадет, не доставшись никому. Поэтому его можно определить как чистые потери общества, связанные с налогообложением.

Дата добавления: 2015-10-05; просмотров: 731;