Уравнение регрессии.

Уравнение регрессии выглядит следующим образом: Y=a+b*X

При помощи этого уравнения переменная Y выражается через константу a и угол наклона прямой (или угловой коэффициент) b, умноженный на значение переменной X. Константу a также называют свободным членом, а угловой коэффициент - коэффициентом регрессии или B-коэффициентом.

В большинстве случав (если не всегда) наблюдается определенный разброс наблюдений относительно регрессионной прямой.

Остаток - это отклонение отдельной точки (наблюдения) от линии регрессии (предсказанного значения).

Для решения задачи регрессионного анализа в MS Excel выбираем в меню Сервис "Пакет анализа" и инструмент анализа "Регрессия". Задаем входные интервалы X и Y. Входной интервал Y - это диапазон зависимых анализируемых данных, он должен включать один столбец. Входной интервал X - это диапазон независимых данных, которые необходимо проанализировать. Число входных диапазонов должно быть не больше 16.

На выходе процедуры в выходном диапазоне получаем отчет, приведенный в таблице 8.3а – 8.3в.

ВЫВОД ИТОГОВ

Таблица 8.3а – Регрессионная статистика

| Регрессионная статистика | |||

| Множественный R | 0,998364 | ||

| R-квадрат | 0,99673 | ||

| Нормированный R-квадрат | 0,996321 | ||

| Стандартная ошибка | 0,42405 | ||

| Наблюдения | |||

Сначала рассмотрим верхнюю часть расчетов, представленную в таблице 8.3а - регрессионную статистику.

Величина R-квадрат, называемая также мерой определенности, характеризует качество полученной регрессионной прямой. Это качество выражается степенью соответствия между исходными данными и регрессионной моделью (расчетными данными). Мера определенности всегда находится в пределах интервала [0;1].

В большинстве случаев значение R-квадрат находится между этими значениями, называемыми экстремальными, т.е. между нулем и единицей.

Если значение R-квадрата близко к единице, это означает, что построенная модель объясняет почти всю изменчивость соответствующих переменных. И наоборот, значение R-квадрата, близкое к нулю, означает плохое качество построенной модели.

В нашем примере мера определенности равна 0,99673, что говорит об очень хорошей подгонке регрессионной прямой к исходным данным.

множественный R - коэффициент множественной корреляции R - выражает степень зависимости независимых переменных (X) и зависимой переменной (Y).

Множественный R равен квадратному корню из коэффициента детерминации, эта величина принимает значения в интервале от нуля до единицы.

В простом линейном регрессионном анализе множественный R равен коэффициенту корреляции Пирсона. Действительно, множественный R в нашем случае равен коэффициенту корреляции Пирсона из предыдущего примера (0,998364).

Таблица 8.3б- Коэффциенты регрессии

| Коэффициенты | Стандартная ошибка | t-статистика | ||

| Y-пересечение | 2,694545455 | 0,33176878 | 8,121757129 | |

| Переменная X 1 | 2,305454545 | 0,04668634 | 49,38177965 | |

| * Приведен усеченный вариант расчетов | ||||

Теперь рассмотрим среднюю часть расчетов, представленную в таблице 8.3б. Здесь даны коэффициент регрессии b (2,305454545) и смещение по оси ординат, т.е. константа a (2,694545455).

Исходя из расчетов, можем записать уравнение регрессии таким образом:

Y= x*2,305454545+2,694545455Направление связи между переменными определяется на основании знаков (отрицательный или положительный) коэффициентов регрессии (коэффициента b).

Если знак при коэффициенте регрессии - положительный, связь зависимой переменной с независимой будет положительной. В нашем случае знак коэффициента регрессии положительный, следовательно, связь также является положительной.

Если знак при коэффициенте регрессии - отрицательный, связь зависимой переменной с независимой является отрицательной (обратной).

В таблице 8.3в представлены результаты вывода остатков. Для того чтобы эти результаты появились в отчете, необходимо при запуске инструмента "Регрессия" активировать чекбокс "Остатки".

ВЫВОД ОСТАТКА

Таблица 8.3в- Остатки

| Наблюдение | Предсказанное Y | Остатки | Стандартные остатки |

| 9,610909091 | -0,610909091 | -1,528044662 | |

| 7,305454545 | -0,305454545 | -0,764022331 | |

| 11,91636364 | 0,083636364 | 0,209196591 | |

| 14,22181818 | 0,778181818 | 1,946 | |

| 16,52727273 | 0,472727273 | 1,182415512 | |

| 18,83272727 | 0,167272727 | 0,4183 | |

| 21,13818182 | -0,138181818 | -0,34562915 | |

| 23,44363636 | -0,043636364 | -0,109146047 | |

| 25,74909091 | -0,149090909 | -0,372915662 | |

| 28,05454545 | -0,254545455 | -0,636685276 |

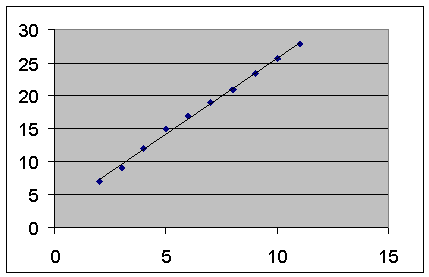

При помощи этой части отчета мы можем видеть отклонения каждой точки от построенной линии регрессии. Наибольшее абсолютное значение остатка в нашем случае - 0,778, наименьшее - 0,043. Для лучшей интерпретации этих данных воспользуемся графиком исходных данных и построенной линией регрессии, представленными на рисунке 8.3. Как видим, линия регрессии достаточно точно "подогнана" под значения исходных данных.

Следует учитывать, что рассматриваемый пример является достаточно простым и далеко не всегда возможно качественное построение регрессионной прямой линейного вида.

Рисунок 8.3 - Исходные данные и линия регрессии

Осталась нерассмотренной задача оценки неизвестных будущих значений зависимой переменной на основании известных значений независимой переменной, т.е. задача прогнозирования.

Имея уравнение регрессии, задача прогнозирования сводится к решению уравнения Y= x*2,305454545+2,694545455 с известными значениями x. Результаты прогнозирования зависимой переменной Y на шесть шагов вперед представлены таблице 8.4.

Таблица 8.4 - Результаты прогнозирования переменной Y

| x | Y(прогнозируемое) |

| 28,05455 | |

| 30,36 | |

| 32,66545 | |

| 34,97091 | |

| 37,27636 | |

| 39,58182 |

Таким образом, в результате использования регрессионного анализа в пакете Microsoft Excel мы:

· построили уравнение регрессии;

· установили форму зависимости и направление связи между переменными - положительная линейная регрессия, которая выражается в равномерном росте функции;

· установили направление связи между переменными;

· оценили качество полученной регрессионной прямой;

· смогли увидеть отклонения расчетных данных от данных исходного набора;

· предсказали будущие значения зависимой переменной.

Если функция регрессии определена, интерпретирована и обоснована, и оценка точности регрессионного анализа соответствует требованиям, можно считать, что построенная модель и прогнозные значения обладают достаточной надежностью.

Прогнозные значения, полученные таким способом, являются средними значениями, которые можно ожидать.

Выводы

В этой части лекции мы рассмотрели основные характеристики описательной статистики и среди них такие понятия, как среднее значение, медиана, максимум, минимум и другие характеристики вариации данных. Также было кратко рассмотрено понятие выбросов. Рассмотренные в лекции характеристики относятся к так называемому исследовательскому анализу данных, его выводы могут относиться не к генеральной совокупности, а лишь к выборке данных. Исследовательский анализ данных используется для получения первичных выводов и формирования гипотез относительно генеральной совокупности. Также были рассмотрены основы корреляционного и регрессионного анализа, их задачи и возможности пр

ктического использования.

9 МЕТОДЫ КЛАССИФИКАЦИИ И ПРОГНОЗИРОВАНИЯ. ДЕРЕВЬЯ РЕШЕНИЙ

Описывается метод деревьев решений. Рассматриваются элементы дерева решения, процесс его построения. Приведены примеры деревьев, решающих задачу классификации

Метод деревьев решений (decision trees) является одним из наиболее популярных методов решения задач классификации и прогнозирования. Иногда этот метод Data Mining также называют деревьями решающих правил, деревьями классификации и регрессии.

Как видно из последнего названия, при помощи данного метода решаются задачи классификации и прогнозирования.

Если зависимая, т.е. целевая переменная принимает дискретные значения, при помощи метода дерева решений решается задача классификации.

Если же зависимая переменная принимает непрерывные значения, то дерево решений устанавливает зависимость этой переменной от независимых переменных, т.е. решает задачу численного прогнозирования.

Впервые деревья решений были предложены Ховилендом и Хантом (Hoveland, Hunt) в конце 50-х годов прошлого века. Самая ранняя и известная работа Ханта и др., в которой излагается суть деревьев решений - "Эксперименты в индукции" ("Experiments in Induction") - была опубликована в 1966 году.

В наиболее простом виде дерево решений - это способ представления правил в иерархической, последовательной структуре. Основа такой структуры - ответы "Да" или "Нет" на ряд вопросов.

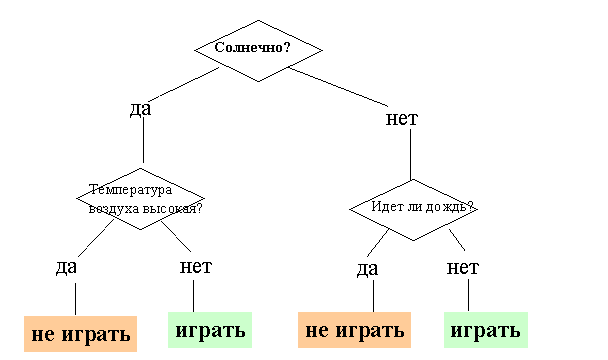

На рисунке 9.1 приведен пример дерева решений, задача которого - ответить на вопрос: "Играть ли в гольф?" Чтобы решить задачу, т.е. принять решение, играть ли в гольф, следует отнести текущую ситуацию к одному из известных классов (в данном случае - "играть" или "не играть"). Для этого требуется ответить на ряд вопросов, которые находятся в узлах этого дерева, начиная с его корня.

Первый узел нашего дерева "Солнечно?" является узлом проверки, т.е. условием. При положительном ответе на вопрос осуществляется переход к левой части дерева, называемой левой ветвью, при отрицательном - к правой части дерева. Таким образом, внутренний узел дерева является узлом проверки определенного условия. Далее идет следующий вопрос и т.д., пока не будет достигнут конечный узел дерева, являющийся узлом решения. Для нашего дерева существует два типа конечного узла: "играть" и "не играть" в гольф.

В результате прохождения от корня дерева (иногда называемого корневой вершиной) до его вершины решается задача классификации, т.е. выбирается один из классов - "играть" и "не играть" в гольф.

Рисунок 9.1 - Дерево решений "Играть ли в гольф?"

Целью построения дерева решения в нашем случае является определение значения категориальной зависимой переменной.

Итак, для нашей задачи основными элементами дерева решений являются:

Корень дерева: "Солнечно?"

Внутренний узел дерева или узел проверки: "Температура воздуха высокая?", "Идет ли дождь?"

Лист, конечный узел дерева, узел решения или вершина: "Играть", "Не играть"

Ветвь дерева (случаи ответа): "Да", "Нет".

В рассмотренном примере решается задача бинарной классификации, т.е. создается дихотомическая классификационная модель. Пример демонстрирует работу так называемых бинарных деревьев.

В узлах бинарных деревьев ветвление может вестись только в двух направлениях, т.е. существует возможность только двух ответов на поставленный вопрос ("да" и "нет").

Бинарные деревья являются самым простым, частным случаем деревьев решений. В остальных случаях, ответов и, соответственно, ветвей дерева, выходящих из его внутреннего узла, может быть больше двух.

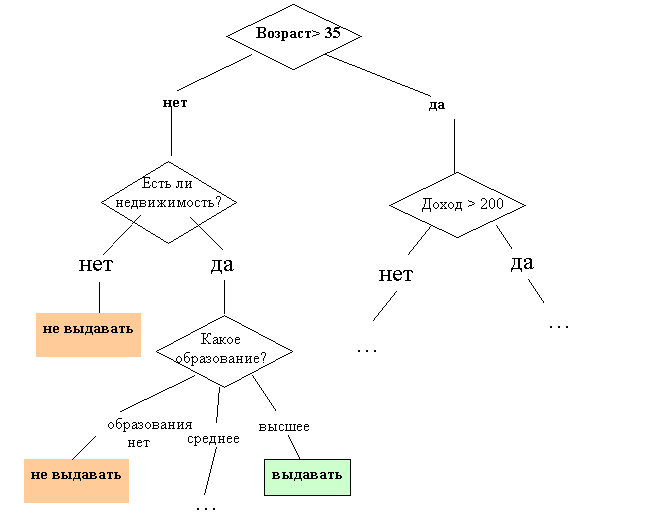

Рассмотрим более сложный пример. База данных, на основе которой должно осуществляться прогнозирование, содержит следующие ретроспективные данные о клиентах банка, являющиеся ее атрибутами: возраст, наличие недвижимости, образование, среднемесячный доход, вернул ли клиент вовремя кредит. Задача состоит в том, чтобы на основании перечисленных выше данных (кроме последнего атрибута) определить, стоит ли выдавать кредит новому клиенту.

Как мы уже рассматривали в лекции, посвященной задаче классификации, такая задача решается в два этапа: построение классификационной модели и ее использование.

На этапе построения модели, собственно, и строится дерево классификации или создается набор неких правил. На этапе использования модели построенное дерево, или путь от его корня к одной из вершин, являющийся набором правил для конкретного клиента, используется для ответа на поставленный вопрос "Выдавать ли кредит?"

Правилом является логическая конструкция, представленная в виде "если : то :".

На рисунке 9.2 приведен пример дерева классификации, с помощью которого решается задача "Выдавать ли кредит клиенту?". Она является типичной задачей классификации, и при помощи деревьев решений получают достаточно хорошие варианты ее решения.

Рисунок 9.1 - Дерево решений "Играть ли в гольф?"

Целью построения дерева решения в нашем случае является определение значения категориальной зависимой переменной.

Итак, для нашей задачи основными элементами дерева решений являются:

Корень дерева: "Солнечно?"

Внутренний узел дерева или узел проверки: "Температура воздуха высокая?", "Идет ли дождь?"

Лист, конечный узел дерева, узел решения или вершина: "Играть", "Не играть"

Ветвь дерева (случаи ответа): "Да", "Нет".

В рассмотренном примере решается задача бинарной классификации, т.е. создается дихотомическая классификационная модель. Пример демонстрирует работу так называемых бинарных деревьев.

В узлах бинарных деревьев ветвление может вестись только в двух направлениях, т.е. существует возможность только двух ответов на поставленный вопрос ("да" и "нет").

Бинарные деревья являются самым простым, частным случаем деревьев решений. В остальных случаях, ответов и, соответственно, ветвей дерева, выходящих из его внутреннего узла, может быть больше двух.

Рассмотрим более сложный пример. База данных, на основе которой должно осуществляться прогнозирование, содержит следующие ретроспективные данные о клиентах банка, являющиеся ее атрибутами: возраст, наличие недвижимости, образование, среднемесячный доход, вернул ли клиент вовремя кредит. Задача состоит в том, чтобы на основании перечисленных выше данных (кроме последнего атрибута) определить, стоит ли выдавать кредит новому клиенту.

Как мы уже рассматривали в лекции, посвященной задаче классификации, такая задача решается в два этапа: построение классификационной модели и ее использование.

На этапе построения модели, собственно, и строится дерево классификации или создается набор неких правил. На этапе использования модели построенное дерево, или путь от его корня к одной из вершин, являющийся набором правил для конкретного клиента, используется для ответа на поставленный вопрос "Выдавать ли кредит?"

Правилом является логическая конструкция, представленная в виде "если : то :".

На рисунке 9.2 приведен пример дерева классификации, с помощью которого решается задача "Выдавать ли кредит клиенту?". Она является типичной задачей классификации, и при помощи деревьев решений получают достаточно хорошие варианты ее решения.

Рисунок 9.2- Дерево решений "Выдавать ли кредит?"

Как мы видим, внутренние узлы дерева (возраст, наличие недвижимости, доход и образование) являются атрибутами описанной выше базы данных. Эти атрибуты называют прогнозирующими, или атрибутами расщепления (splitting attribute). Конечные узлы дерева, или листы, именуются метками класса, являющимися значениями зависимой категориальной переменной "выдавать" или "не выдавать" кредит.

Каждая ветвь дерева, идущая от внутреннего узла, отмечена предикатом расщепления. Последний может относиться лишь к одному атрибуту расщепления данного узла. Характерная особенность предикатов расщепления: каждая запись использует уникальный путь от корня дерева только к одному узлу-решению. Объединенная информация об атрибутах расщепления и предикатах расщепления в узле называется критерием расщепления (splitting criterion)

На рисунке 9.2 изображено одно из возможных деревьев решений для рассматриваемой базы данных. Например, критерий расщепления "Какое образование?", мог бы иметь два предиката расщепления и выглядеть иначе: образование "высшее" и "не высшее". Тогда дерево решений имело бы другой вид.

Таким образом, для данной задачи (как и для любой другой) может быть построено множество деревьев решений различного качества, с различной прогнозирующей точностью.

Качество построенного дерева решения весьма зависит от правильного выбора критерия расщепления. Над разработкой и усовершенствованием критериев работают многие исследователи.

Метод деревьев решений часто называют "наивным" подходом [34]. Но благодаря целому ряду преимуществ, данный метод является одним из наиболее популярных для решения задач классификации.

Преимущества деревьев решений

Интуитивность деревьев решений. Классификационная модель, представленная в виде дерева решений, является интуитивной и упрощает понимание решаемой задачи. Результат работы алгоритмов конструирования деревьев решений, в отличие, например, от нейронных сетей, представляющих собой "черные ящики", легко интерпретируется пользователем. Это свойство деревьев решений не только важно при отнесении к определенному классу нового объекта, но и полезно при интерпретации модели классификации в целом. Дерево решений позволяет понять и объяснить, почему конкретный объект относится к тому или иному классу.

Деревья решений дают возможность извлекать правила из базы данных на естественном языке. Пример правила: Если Возраст > 35 и Доход > 200, то выдать кредит.

Деревья решений позволяют создавать классификационные модели в тех областях, где аналитику достаточно сложно формализовать знания.

Алгоритм конструирования дерева решений не требует от пользователя выбора входных атрибутов (независимых переменных). На вход алгоритма можно подавать все существующие атрибуты, алгоритм сам выберет наиболее значимые среди них, и только они будут использованы для построения дерева. В сравнении, например, с нейронными сетями, это значительно облегчает пользователю работу, поскольку в нейронных сетях выбор количества входных атрибутов существенно влияет на время обучения.

Точность моделей, созданных при помощи деревьев решений, сопоставима с другими методами построения классификационных моделей (статистические методы, нейронные сети).

Разработан ряд масштабируемых алгоритмов, которые могут быть использованы для построения деревьев решения на сверхбольших базах данных; масштабируемость здесь означает, что с ростом числа примеров или записей базы данных время, затрачиваемое на обучение, т.е. построение деревьев решений, растет линейно. Примеры таких алгоритмов: SLIQ, SPRINT.

Быстрый процесс обучения. На построение классификационных моделей при помощи алгоритмов конструирования деревьев решений требуется значительно меньше времени, чем, например, на обучение нейронных сетей.

Большинство алгоритмов конструирования деревьев решений имеют возможность специальной обработки пропущенных значений.

Многие классические статистические методы, при помощи которых решаются задачи классификации, могут работать только с числовыми данными, в то время как деревья решений работают и с числовыми, и с категориальными типами данных.

Многие статистические методы являются параметрическими, и пользователь должен заранее владеть определенной информацией, например, знать вид модели, иметь гипотезу о виде зависимости между переменными, предполагать, какой вид распределения имеют данные. Деревья решений, в отличие от таких методов, строят непараметрические модели. Таким образом, деревья решений способны решать такие задачи Data Mining, в которых отсутствует априорная информация о виде зависимости между исследуемыми данными.

Процесс конструирования дерева решений

Напомним, что рассматриваемая нами задача классификации относится к стратегии обучения с учителем, иногда называемого индуктивным обучением. В этих случаях все объекты тренировочного набора данных заранее отнесены к одному из предопределенных классов.

Алгоритмы конструирования деревьев решений состоят из этапов "построение" или "создание" дерева (tree building) и "сокращение" дерева (tree pruning). В ходе создания дерева решаются вопросы выбора критерия расщепления и остановки обучения (если это предусмотрено алгоритмом). В ходе этапа сокращения дерева решается вопрос отсечения некоторых его ветвей.

Рассмотрим эти вопросы подробней.

Критерий расщепления

Процесс создания дерева происходит сверху вниз, т.е. является нисходящим. В ходе процесса алгоритм должен найти такой критерий расщепления, иногда также называемый критерием разбиения, чтобы разбить множество на подмножества, которые бы ассоциировались с данным узлом проверки. Каждый узел проверки должен быть помечен определенным атрибутом. Существует правило выбора атрибута: он должен разбивать исходное множество данных таким образом, чтобы объекты подмножеств, получаемых в результате этого разбиения, являлись представителями одного класса или же были максимально приближены к такому разбиению. Последняя фраза означает, что количество объектов из других классов, так называемых "примесей", в каждом классе должно стремиться к минимуму.

Существуют различные критерии расщепления. Наиболее известные - мера энтропии и индекс Gini.

В некоторых методах для выбора атрибута расщепления используется так называемая мера информативности подпространств атрибутов, которая основывается на энтропийном подходе и известна под названием "мера информационного выигрыша" (information gain measure) или мера энтропии.

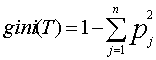

Другой критерий расщепления, предложенный Брейманом (Breiman) и др., реализован в алгоритме CART и называется индексом Gini. При помощи этого индекса атрибут выбирается на основании расстояний между распределениями классов.

Если дано множество T, включающее примеры из n классов, индекс Gini, т.е. gini(T), определяется по формуле:

Рисунок 9.2- Дерево решений "Выдавать ли кредит?"

Как мы видим, внутренние узлы дерева (возраст, наличие недвижимости, доход и образование) являются атрибутами описанной выше базы данных. Эти атрибуты называют прогнозирующими, или атрибутами расщепления (splitting attribute). Конечные узлы дерева, или листы, именуются метками класса, являющимися значениями зависимой категориальной переменной "выдавать" или "не выдавать" кредит.

Каждая ветвь дерева, идущая от внутреннего узла, отмечена предикатом расщепления. Последний может относиться лишь к одному атрибуту расщепления данного узла. Характерная особенность предикатов расщепления: каждая запись использует уникальный путь от корня дерева только к одному узлу-решению. Объединенная информация об атрибутах расщепления и предикатах расщепления в узле называется критерием расщепления (splitting criterion)

На рисунке 9.2 изображено одно из возможных деревьев решений для рассматриваемой базы данных. Например, критерий расщепления "Какое образование?", мог бы иметь два предиката расщепления и выглядеть иначе: образование "высшее" и "не высшее". Тогда дерево решений имело бы другой вид.

Таким образом, для данной задачи (как и для любой другой) может быть построено множество деревьев решений различного качества, с различной прогнозирующей точностью.

Качество построенного дерева решения весьма зависит от правильного выбора критерия расщепления. Над разработкой и усовершенствованием критериев работают многие исследователи.

Метод деревьев решений часто называют "наивным" подходом [34]. Но благодаря целому ряду преимуществ, данный метод является одним из наиболее популярных для решения задач классификации.

Преимущества деревьев решений

Интуитивность деревьев решений. Классификационная модель, представленная в виде дерева решений, является интуитивной и упрощает понимание решаемой задачи. Результат работы алгоритмов конструирования деревьев решений, в отличие, например, от нейронных сетей, представляющих собой "черные ящики", легко интерпретируется пользователем. Это свойство деревьев решений не только важно при отнесении к определенному классу нового объекта, но и полезно при интерпретации модели классификации в целом. Дерево решений позволяет понять и объяснить, почему конкретный объект относится к тому или иному классу.

Деревья решений дают возможность извлекать правила из базы данных на естественном языке. Пример правила: Если Возраст > 35 и Доход > 200, то выдать кредит.

Деревья решений позволяют создавать классификационные модели в тех областях, где аналитику достаточно сложно формализовать знания.

Алгоритм конструирования дерева решений не требует от пользователя выбора входных атрибутов (независимых переменных). На вход алгоритма можно подавать все существующие атрибуты, алгоритм сам выберет наиболее значимые среди них, и только они будут использованы для построения дерева. В сравнении, например, с нейронными сетями, это значительно облегчает пользователю работу, поскольку в нейронных сетях выбор количества входных атрибутов существенно влияет на время обучения.

Точность моделей, созданных при помощи деревьев решений, сопоставима с другими методами построения классификационных моделей (статистические методы, нейронные сети).

Разработан ряд масштабируемых алгоритмов, которые могут быть использованы для построения деревьев решения на сверхбольших базах данных; масштабируемость здесь означает, что с ростом числа примеров или записей базы данных время, затрачиваемое на обучение, т.е. построение деревьев решений, растет линейно. Примеры таких алгоритмов: SLIQ, SPRINT.

Быстрый процесс обучения. На построение классификационных моделей при помощи алгоритмов конструирования деревьев решений требуется значительно меньше времени, чем, например, на обучение нейронных сетей.

Большинство алгоритмов конструирования деревьев решений имеют возможность специальной обработки пропущенных значений.

Многие классические статистические методы, при помощи которых решаются задачи классификации, могут работать только с числовыми данными, в то время как деревья решений работают и с числовыми, и с категориальными типами данных.

Многие статистические методы являются параметрическими, и пользователь должен заранее владеть определенной информацией, например, знать вид модели, иметь гипотезу о виде зависимости между переменными, предполагать, какой вид распределения имеют данные. Деревья решений, в отличие от таких методов, строят непараметрические модели. Таким образом, деревья решений способны решать такие задачи Data Mining, в которых отсутствует априорная информация о виде зависимости между исследуемыми данными.

Процесс конструирования дерева решений

Напомним, что рассматриваемая нами задача классификации относится к стратегии обучения с учителем, иногда называемого индуктивным обучением. В этих случаях все объекты тренировочного набора данных заранее отнесены к одному из предопределенных классов.

Алгоритмы конструирования деревьев решений состоят из этапов "построение" или "создание" дерева (tree building) и "сокращение" дерева (tree pruning). В ходе создания дерева решаются вопросы выбора критерия расщепления и остановки обучения (если это предусмотрено алгоритмом). В ходе этапа сокращения дерева решается вопрос отсечения некоторых его ветвей.

Рассмотрим эти вопросы подробней.

Критерий расщепления

Процесс создания дерева происходит сверху вниз, т.е. является нисходящим. В ходе процесса алгоритм должен найти такой критерий расщепления, иногда также называемый критерием разбиения, чтобы разбить множество на подмножества, которые бы ассоциировались с данным узлом проверки. Каждый узел проверки должен быть помечен определенным атрибутом. Существует правило выбора атрибута: он должен разбивать исходное множество данных таким образом, чтобы объекты подмножеств, получаемых в результате этого разбиения, являлись представителями одного класса или же были максимально приближены к такому разбиению. Последняя фраза означает, что количество объектов из других классов, так называемых "примесей", в каждом классе должно стремиться к минимуму.

Существуют различные критерии расщепления. Наиболее известные - мера энтропии и индекс Gini.

В некоторых методах для выбора атрибута расщепления используется так называемая мера информативности подпространств атрибутов, которая основывается на энтропийном подходе и известна под названием "мера информационного выигрыша" (information gain measure) или мера энтропии.

Другой критерий расщепления, предложенный Брейманом (Breiman) и др., реализован в алгоритме CART и называется индексом Gini. При помощи этого индекса атрибут выбирается на основании расстояний между распределениями классов.

Если дано множество T, включающее примеры из n классов, индекс Gini, т.е. gini(T), определяется по формуле:

где T - текущий узел, pj - вероятность класса j в узле T, n - количество классов.

Большое дерево не означает, что оно "подходящее"

Чем больше частных случаев описано в дереве решений, тем меньшее количество объектов попадает в каждый частный случай. Такие деревья называют "ветвистыми" или "кустистыми", они состоят из неоправданно большого числа узлов и ветвей, исходное множество разбивается на большое число подмножеств, состоящих из очень малого числа объектов. В результате "переполнения" таких деревьев их способность к обобщению уменьшается, и построенные модели не могут давать верные ответы.

В процессе построения дерева, чтобы его размеры не стали чрезмерно большими, используют специальные процедуры, которые позволяют создавать оптимальные деревья, так называемые деревья "подходящих размеров" (Breiman,1984).

Какой размер дерева может считаться оптимальным? Дерево должно быть достаточно сложным, чтобы учитывать информацию из исследуемого набора данных, но одновременно оно должно быть достаточно простым. Другими словами, дерево должно использовать информацию, улучшающую качество модели, и игнорировать ту информацию, которая ее не улучшает.

Тут существует две возможные стратегии. Первая состоит в наращивании дерева до определенного размера в соответствии с параметрами, заданными пользователем. Определение этих параметров может основываться на опыте и интуиции аналитика, а также на некоторых "диагностических сообщениях" системы, конструирующей дерево решений.

Вторая стратегия состоит в использовании набора процедур, определяющих "подходящий размер" дерева, они разработаны Бриманом, Куилендом и др. в 1984 году. Однако, как отмечают авторы, нельзя сказать, что эти процедуры доступны начинающему пользователю.

Процедуры, которые используют для предотвращения создания чрезмерно больших деревьев, включают: сокращение дерева путем отсечения ветвей; использование правил остановки обучения.

Следует отметить, что не все алгоритмы при конструировании дерева работают по одной схеме. Некоторые алгоритмы включают два отдельных последовательных этапа: построение дерева и его сокращение; другие чередуют эти этапы в процессе своей работы для предотвращения наращивания внутренних узлов.

Остановка построения дерева

Рассмотрим правило остановки. Оно должно определить, является ли рассматриваемый узел внутренним узлом, при этом он будет разбиваться дальше, или же он является конечным узлом, т.е. узлом решением.

Остановка - такой момент в процессе построения дерева, когда следует прекратить дальнейшие ветвления.

Один из вариантов правил остановки - "ранняя остановка" (prepruning), она определяет целесообразность разбиения узла. Преимущество использования такого варианта - уменьшение времени на обучение модели. Однако здесь возникает риск снижения точности классификации. Поэтому рекомендуется "вместо остановки использовать отсечение" (Breiman, 1984).

Второй вариант остановки обучения - ограничение глубины дерева. В этом случае построение заканчивается, если достигнута заданная глубина.

Еще один вариант остановки - задание минимального количества примеров, которые будут содержаться в конечных узлах дерева. При этом варианте ветвления продолжаются до того момента, пока все конечные узлы дерева не будут чистыми или будут содержать не более чем заданное число объектов.

Существует еще ряд правил, но следует отметить, что ни одно из них не имеет большой практической ценности, а некоторые применимы лишь в отдельных случаях.

Сокращение дерева или отсечение ветвей

Решением проблемы слишком ветвистого дерева является его сокращение путем отсечения (pruning) некоторых ветвей.

Качество классификационной модели, построенной при помощи дерева решений, характеризуется двумя основными признаками: точностью распознавания и ошибкой.

Точность распознавания рассчитывается как отношение объектов, правильно классифицированных в процессе обучения, к общему количеству объектов набора данных, которые принимали участие в обучении.

Ошибка рассчитывается как отношение объектов, неправильно классифицированных в процессе обучения, к общему количеству объектов набора данных, которые принимали участие в обучении.

Отсечение ветвей или замену некоторых ветвей поддеревом следует проводить там, где эта процедура не приводит к возрастанию ошибки. Процесс проходит снизу вверх, т.е. является восходящим. Это более популярная процедура, чем использование правил остановки. Деревья, получаемые после отсечения некоторых ветвей, называют усеченными.

Если такое усеченное дерево все еще не является интуитивным и сложно для понимания, используют извлечение правил, которые объединяют в наборы для описания классов. Каждый путь от корня дерева до его вершины или листа дает одно правило. Условиями правила являются проверки на внутренних узлах дерева.

Алгоритмы

На сегодняшний день существует большое число алгоритмов, реализующих деревья решений: CART, C4.5, CHAID, CN2, NewId, ITrule и другие.

Выводы

В лекции мы рассмотрели метод деревьев решений; определить его кратко можно как иерархическое, гибкое средство предсказания принадлежности объектов к определенному классу или прогнозирования значений числовых переменных.

Качество работы рассмотренного метода деревьев решений зависит как от выбора алгоритма, так и от набора исследуемых данных. Несмотря на все преимущества данного метода, следует помнить, что для того, чтобы построить качественную модель, необходимо понимать природу взаимосвязи между зависимыми и независимыми переменными и подготовить достаточный набор данных.

где T - текущий узел, pj - вероятность класса j в узле T, n - количество классов.

Большое дерево не означает, что оно "подходящее"

Чем больше частных случаев описано в дереве решений, тем меньшее количество объектов попадает в каждый частный случай. Такие деревья называют "ветвистыми" или "кустистыми", они состоят из неоправданно большого числа узлов и ветвей, исходное множество разбивается на большое число подмножеств, состоящих из очень малого числа объектов. В результате "переполнения" таких деревьев их способность к обобщению уменьшается, и построенные модели не могут давать верные ответы.

В процессе построения дерева, чтобы его размеры не стали чрезмерно большими, используют специальные процедуры, которые позволяют создавать оптимальные деревья, так называемые деревья "подходящих размеров" (Breiman,1984).

Какой размер дерева может считаться оптимальным? Дерево должно быть достаточно сложным, чтобы учитывать информацию из исследуемого набора данных, но одновременно оно должно быть достаточно простым. Другими словами, дерево должно использовать информацию, улучшающую качество модели, и игнорировать ту информацию, которая ее не улучшает.

Тут существует две возможные стратегии. Первая состоит в наращивании дерева до определенного размера в соответствии с параметрами, заданными пользователем. Определение этих параметров может основываться на опыте и интуиции аналитика, а также на некоторых "диагностических сообщениях" системы, конструирующей дерево решений.

Вторая стратегия состоит в использовании набора процедур, определяющих "подходящий размер" дерева, они разработаны Бриманом, Куилендом и др. в 1984 году. Однако, как отмечают авторы, нельзя сказать, что эти процедуры доступны начинающему пользователю.

Процедуры, которые используют для предотвращения создания чрезмерно больших деревьев, включают: сокращение дерева путем отсечения ветвей; использование правил остановки обучения.

Следует отметить, что не все алгоритмы при конструировании дерева работают по одной схеме. Некоторые алгоритмы включают два отдельных последовательных этапа: построение дерева и его сокращение; другие чередуют эти этапы в процессе своей работы для предотвращения наращивания внутренних узлов.

Остановка построения дерева

Рассмотрим правило остановки. Оно должно определить, является ли рассматриваемый узел внутренним узлом, при этом он будет разбиваться дальше, или же он является конечным узлом, т.е. узлом решением.

Остановка - такой момент в процессе построения дерева, когда следует прекратить дальнейшие ветвления.

Один из вариантов правил остановки - "ранняя остановка" (prepruning), она определяет целесообразность разбиения узла. Преимущество использования такого варианта - уменьшение времени на обучение модели. Однако здесь возникает риск снижения точности классификации. Поэтому рекомендуется "вместо остановки использовать отсечение" (Breiman, 1984).

Второй вариант остановки обучения - ограничение глубины дерева. В этом случае построение заканчивается, если достигнута заданная глубина.

Еще один вариант остановки - задание минимального количества примеров, которые будут содержаться в конечных узлах дерева. При этом варианте ветвления продолжаются до того момента, пока все конечные узлы дерева не будут чистыми или будут содержать не более чем заданное число объектов.

Существует еще ряд правил, но следует отметить, что ни одно из них не имеет большой практической ценности, а некоторые применимы лишь в отдельных случаях.

Сокращение дерева или отсечение ветвей

Решением проблемы слишком ветвистого дерева является его сокращение путем отсечения (pruning) некоторых ветвей.

Качество классификационной модели, построенной при помощи дерева решений, характеризуется двумя основными признаками: точностью распознавания и ошибкой.

Точность распознавания рассчитывается как отношение объектов, правильно классифицированных в процессе обучения, к общему количеству объектов набора данных, которые принимали участие в обучении.

Ошибка рассчитывается как отношение объектов, неправильно классифицированных в процессе обучения, к общему количеству объектов набора данных, которые принимали участие в обучении.

Отсечение ветвей или замену некоторых ветвей поддеревом следует проводить там, где эта процедура не приводит к возрастанию ошибки. Процесс проходит снизу вверх, т.е. является восходящим. Это более популярная процедура, чем использование правил остановки. Деревья, получаемые после отсечения некоторых ветвей, называют усеченными.

Если такое усеченное дерево все еще не является интуитивным и сложно для понимания, используют извлечение правил, которые объединяют в наборы для описания классов. Каждый путь от корня дерева до его вершины или листа дает одно правило. Условиями правила являются проверки на внутренних узлах дерева.

Алгоритмы

На сегодняшний день существует большое число алгоритмов, реализующих деревья решений: CART, C4.5, CHAID, CN2, NewId, ITrule и другие.

Выводы

В лекции мы рассмотрели метод деревьев решений; определить его кратко можно как иерархическое, гибкое средство предсказания принадлежности объектов к определенному классу или прогнозирования значений числовых переменных.

Качество работы рассмотренного метода деревьев решений зависит как от выбора алгоритма, так и от набора исследуемых данных. Несмотря на все преимущества данного метода, следует помнить, что для того, чтобы построить качественную модель, необходимо понимать природу взаимосвязи между зависимыми и независимыми переменными и подготовить достаточный набор данных.

|

10 МЕТОДЫ КЛАССИФИКАЦИИ И ПРОГНОЗИРОВАНИЯ. НЕЙРОННЫЕ СЕТИ

В лекции описывается метод нейронных сетей. Рассмотрены элементы и архитектура, процесс обучения и явление переобучения нейронной сети. Описана такая модель нейронной сети как персептрон. Приведен пример решения задачи при помощи аппарата нейронных сетей.

Идея нейронных сетей родилась в рамках теории искусственного интеллекта, в результате попыток имитировать способность биологических нервных систем обучаться и исправлять ошибки.

Нейронные сети (Neural Networks) - это модели биологических нейронных сетей мозга, в которых нейроны имитируются относительно простыми, часто однотипными, элементами (искусственными нейронами).

Нейронная сеть может быть представлена направленным графом с взвешенными связями, в котором искусственные нейроны являются вершинами, а синаптические связи - дугами.

Нейронные сети широко используются для решения разнообразных задач.

Среди областей применения нейронных сетей - автоматизация процессов распознавания образов, прогнозирование, адаптивное управление, создание экспертных систем, организация ассоциативной памяти, обработка аналоговых и цифровых сигналов, синтез и идентификация электронных цепей и систем.

С помощью нейронных сетей можно, например, предсказывать объемы продаж изделий, показатели биржевого рынка, выполнять распознавание сигналов, конструировать самообучающиеся системы.

Модели нейронных сетей могут быть программного и аппаратного исполнения. Мы будем рассматривать сети первого типа.

Если говорить простым языком, слоистая нейронная сеть представляет собой совокупность нейронов, которые составляют слои. В каждом слое нейроны между собой никак не связаны, но связаны с нейронами предыдущего и следующего слоев. Информация поступает с первого на второй слой, со второго - на третий и т.д.

Среди задач Data Mining, решаемых с помощью нейронных сетей, будем рассматривать такие:

· Классификация (обучение с учителем). Примеры задач классификации: распознавание текста, распознавание речи, идентификация личности.

· Прогнозирование. Для нейронной сети задача прогнозирования может быть поставлена таким образом: найти наилучшее приближение функции, заданной конечным набором входных значений (обучающих примеров). Например, нейронные сети позволяют решать задачу восстановления пропущенных значений.

· Кластеризация (обучение без учителя). Примером задачи кластеризации может быть задача сжатия информации путем уменьшения размерности данных. Задачи кластеризации решаются, например, самоорганизующимися картами Кохонена. Этим сетям будет посвящена отдельная лекция.

Рассмотрим три примера задач, для решения которых возможно применение нейронных сетей.

Медицинская диагностика. В ходе наблюдения за различными показателями состояния пациентов накоплена база данных. Риск наступления осложнений может соответствовать сложной нелинейной комбинации наблюдаемых переменных, которая обнаруживается с помощью нейросетевого моделирования.

Прогнозирование показателей деятельности фирмы (объемы продаж). На основе ретроспективной информации о деятельности организации возможно определение объемов продаж на будущие периоды.

Предоставление кредита. Используя базу данных о клиентах банка, применяя нейронные сети, можно установить группу клиентов, которые относятся к группе потенциальных "неплательщиков".

Дата добавления: 2015-09-28; просмотров: 4817;