ТЕМА 8. Бюджетування і контроль

8.1.Сутність бюджетування та його організація.

8.2. Особливості ціноутворення в будівництві та промисловості

8.3.Планування витрат у будівельних підприємствах

8.4. Планування витрат у промислових підприємствах

8.1. Для досягнення визначених підприємством цілей необхідно, щоб усі його ланки (виробництво, маркетинг, управління тощо) працювали за єдиним планом. Такий план дає змогу забезпечити узгодженість роботи кожного підрозділу підприємства. Він має бути достатньо деталізованим та містити заходи, спрямовані на поліпшення результатів роботи підприємства в цілому.

В управлінському обліку поняттю план відповідає термін «бюджет». Бюджет – це кількісний план у грошовому вимірі,заздалегідь підготовлений і прийнятий до певного періоду часу, який зазвичай відображує заплановані на цей період величини доходів, витрат і капіталу, необхідні для досягнення запланованої мети. Тобто бюджет являє собою фінансовий план, який пояснює майбутні операції й оцінює очікуваний напрям дій для досягнення фінансових і оперативних цілей підприємства. Отже, бюджет можна вважати інструментом фінансового менеджменту. В свою чергу, процес підготовки окремих бюджетів на основі оцінки майбутніх результатів операцій за різними альтернативними рішеннями отримав назву бюджетування.Бюджети розробляються як в цілому для підприємства, так і для окремих структурних підрозділів або функціональних сфер діяльності суб'єкта господарювання. Тому бюджетування звичайно розглядають як двосторонній поток інформації:

• низхідний – визначення цілей та завдань для кожного підрозділу підприємства виходячи із загальних цілей;

• висхідний – інтеграція бюджетів окремих підрозділів у єдиний бюджет.

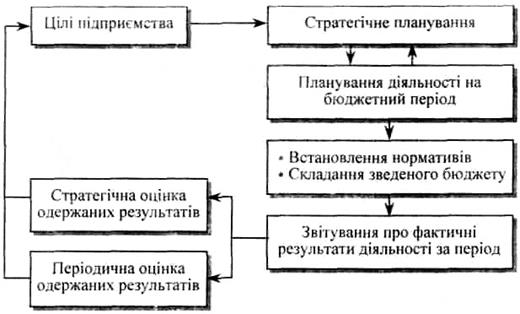

Таким чином, бюджетування — динамічний процес, який об'єднує цілі, плани, рішення для їх досягнення, а також оцінку їх виконання (рис. 8.1). Він є невід'ємною рисою ефективного фінансового планування, оскільки, за оцінками західних спеціалістів, підприємства, що не складають річні бюджети, втрачають за рік до 20 % своїх доходів.

Функції бюджету можна окреслити так:

• збільшення поінформованості керівництва підприємства та окремих структурних підрозділів щодо зовнішнього економічного середовища, оскільки під час підготовки бюджету необхідно зроби ти оцінку майбутніх умов діяльності, включаючи внутрішні витрати, відсоткові ставки, попит на продукцію, рівень конкуренції тощо;

Рис. 8.1. Організаційні аспекти процесу бюджетування

– попередження про можливі проблеми в майбутньому. Наприклад, отримавши інформацію про нестачу грошових коштів протягом певного періоду (наприклад, літніх місяців), для забезпечення поточної діяльності на підставі даних відповідного бюджету керівництво заздалегідь має можливості запобігти негативним тенденціям або шляхом скорочення витрат на цей період, або залучивши додаткове фінансування;

– координування діяльності менеджерів різних підрозділів підприємства. Так, складений у письмовій формі бюджет надає інформацію директору з виробничих питань у кількісному та грошовому вимірі, що необхідно зробити для забезпечення рівня продажу, встановленого начальнику відділу збуту;

– оцінка отриманих результатів. Бюджети містять інформацію як про очікувані витрати кожного підрозділу, так і про передбачуваний випуск продукції та доходи від її реалізації. Тому вони мають певні критерії, з якими слід порівнювати фактичні результати діяльності. Отже, бюджет є засобом, за допомогою якого можна оцінити ефективність роботи підприємства (підрозділу);

– здійснення контролю. У ході проведення регулярної оцінки результатів діяльності можна визначити ланки, де фактичні наслідки дії не збігаються з тим, що планувалося. Тому можуть бути своєчасно прийняті заходи, спрямовані на усунення цих розбіжностей, що поліпшить показники роботи в цілому по підприємству.

В економічній літературі бюджети класифікуютьза кількома ознаками (рис. 8.2).

Рис. 8.2. Класифікація бюджетів

Функціональні бюджетиявляють собою окремі складові зведеного бюджету, які стосуються відповідальності окремого менеджера.

Зведений бюджет– це узагальнюючий план роботи підприємства, який відображує майбутні операції всіх його підрозділів протягом бюджетного періоду. Його формат залежить від розміру підприємства та характеру його діяльності. Зведений бюджет – це деталізований план на майбутнє. Звичайно процес його формування здійснюється протягом шести місяців до початку бюджетного року.

Операційні бюджети являють собою сукупність бюджетів, які відображують доходи та витрати підприємства.

Фінансові бюджети – це сукупність бюджетів, які містять інформацію про заплановані грошові потоки та фінансовий стан підприємства.

Бюджет капітальних інвестицій відображує потреби підприємства у капітальних інвестиціях (модернізація існуючих та створення нових засобів праці) і величину коштів, необхідних для їх здійснення, який охоплює плани інвестицій в основні засоби або додаткові виробничі лінії

Термін часу, який охоплює бюджет, називають бюджетним періодом. Звичайно бюджет складають на досить тривалий період, щоб мати можливість показати ефект обраної керівництвом господарської політики, але водночас досить короткий, щоб оцінки були зроблені з достатньою точністю. Це правило передбачає складання кількох видів бюджетів, які охоплюють різні проміжки часу. Операційний і фінансові бюджети найчастіше складають на рік з подальшою їх деталізацією на менш тривалі періоди: квартал, місяць, два тижні або декаду. Зверніть увагу, що чим коротший бюджетний період, тим складніше сформувати бюджет, оскільки зростає роль непередбачуваних чинників. Наприклад, визначити обсяг продажу за кожний тиждень набагато складніше, ніж встановити його величину в цілому на місяць. У свою чергу, бюджети капітальних інвестицій звичайно розраховані на період від 5 до 10 років.

У процесі складання бюджетів підприємства застосовують різні підходи. Найчастіше бюджети вважають статичними, тобто такими, які відображують майбутні операції на чітко визначений термін і рівень діяльності. Інший шлях їх підготовки – формування так званих безперервних бюджетів. Цей підхід подовжує часовий горизонт планування у міру закінчення звітних періодів. Протягом виконання бюджету у звітному місяці (кварталі) нові бюджети на місяць (квартал) постійно додаються до існуючого бюджету після його закінчення так, щоб кожного разу був наявний бюджет, складений на рік. Це дає змогу прогнозувати майбутні відхилення та вживати необхідних заходів для їх попередження.

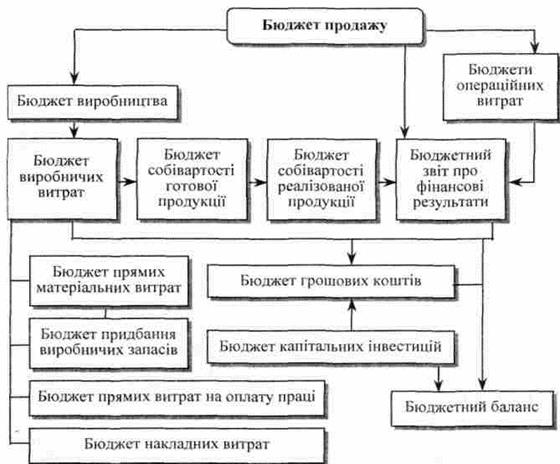

Склад оперативних та фінансових бюджетів подано на рис. 8.3.

Рис. 8.3. Основні складові зведеного бюджету

Розглянемо методику складання зведеного бюджету. Етапи цього процесу подано на рис. 8.4. Зазначена послідовність має певне логічне пояснення. Так, виокремлення першим кроком складання бюджету продажу пояснюється тим, що рівень виробництва, обсяги закупівлі запасів і величина операційних витрат безпосередньо визначаються обсягом реалізації.

Рис. 8.4. Послідовність складання окремих бюджетів для формування зведеного бюджету

Слід зазначити, що обов'язковою умовою бюджетування є поділ всіх витрат підприємства на змінну та постійну частину. Таке розмежування дасть змогу контролювати рівень витрат звітного періоду і зіставляти їх з фактичними даними.

Бюджет продажу. Найбільш складний аспект бюджетування, оскільки містить значну частку суб'єктивізму. Бюджет продажу має відображувати обсяг реалізації продукції в натуральних і вартісних показниках за пік (місяць, квартал тощо). Для визначення можливого рівня продажу використовують експертні або статистичні методи (індикативний метод, історичний аналіз, функціональний метод тощо). При цьому необхідно врахувати рівень попиту на продукцію, географію збуту, категорії покупців, сезонні коливання у виробництві тощо. Слід зауважити, що навіть незначні відхилення фактичного обсягу продажу від запланованого можуть призвести до суттєвих змін більшості показників зведеного бюджету порівняно з їх фактичними величинами.

Бюджет виробництва.Для своєчасного реагування на запити ринку підприємству необхідна скоординованість дій виробничого підрозділу і відділу збуту. Бюджет виробництва — це план випуску продукції в натуральних одиницях на бюджетний період. Він визначає обсяг ресурсів, необхідних для забезпечення безперебійного процесу виготовлення продукції відповідно до запланованого обсягу її продажу. Для формування цього бюджету необхідно встановити політику щодо виробничих запасів, розрахувати обсяг виробництва за кожною позицією на бюджетний період та розробити графік виробництва на проміжні інтервали часу.

Бюджет виробництва формується на підставі даних бюджету продажу з урахуванням зміни залишків готової продукції за формулою:

Виявлення розбіжностей між прогнозом продажу і виробничими можливостями підприємства дає змогу заздалегідь вжити відповідні коригуючи заходи. У такий спосіб можна уникнути можливих втрат, коли рівень виробництва не дає змоги реалізувати заплановану кількість продукції.

Невід'ємними компонентами бюджету виробництва є:

– бюджет прямих матеріальних витрат;

– бюджет прямих витрат на оплату праці;

– бюджет накладних витрат.

Бюджет прямих матеріальних витратпоказує, скільки сировини та інших виробничих запасів необхідно для виготовлення запланованої кількості продукції. Водночас з ним складається бюджет придбання виробничих запасів. Для визначення кількості матеріалів, що необхідно придбати за період, доцільно скористатися формулою:

Бюджет прямих витрат на оплату праціскладається, виходячи з бюджету виробництва, даних про продуктивність праці і ставок оплати праці основного виробничого персоналу. Для оцінки прямих витрат на оплату праці слід скористатися інформацією, що міститься в технічній документації на виготовлення продукції, оскільки там зазначаються кількість годин праці для виготовлення одиниці продукції та відповідні розцінки оплати праці.

Бюджет накладних виробничих витратвідображує обсяг усіх витрат, пов'язаних із виготовленням продукції, за виключенням прямих витрат. На відміну від прямих витрат, відомості про які можна отримати із технологічних специфікацій на продукцію, накладні виробничі витрати складаються з кількох статей і містять як змінну, так і постійну частину. Для їх розмежування використовують метод вищої—нижчої точки, метод регресії тощо. Бюджетування і контроль цієї частини виробничих витрат є одними з найскладніших завдань менеджменту, оскільки відсутня пряма залежність їх величини від обсягу діяльності. Проте такі кроки можуть принести підприємству значні додаткові вигоди. Тому кожне підприємство має самостійно розробити засоби оптимізації накладних виробничих витрат. З цією метою бюджетування накладних витрат вимагає здійснення оцінок на базі як внутрішніх економічних умов (запланований рівень виробництва, виробничі можливості тощо), так і зовнішніх чинників (зростання податків тощо).

Бюджет собівартості готової продукції.Після узгодження бюджетів продажу і виробництва та визначення величини виробничих витрат переходять до складання бюджету собівартості виготовленої за період продукції виробництва. З цією метою враховують зміну залишків незавершеного виробництва за період:

Бюджет собівартості реалізованої продукції.Собівартість реалізованої за період продукції визначають за формулою:

Бюджети операційних витрат.Ці бюджети охоплюють витрати, пов'язані з управлінням та збутовою діяльністю. Мета бюджетування таких витрат – оцінити їх величину відповідно до запланованого рівня виробництва і продажу для досягнення стратегічних цілей підприємства. Наприклад, дані бюджету продажу можуть враховувати можливий вихід на ринок з новим продуктом. Якщо планується збільшення обсягу продажу, то очевидно, що зростання витрат може відбутися як у виробничих, так і у невиробничих підрозділах. Найпростіший шлях для складання бюджету таких витрат полягає у використанні фактичних даних попереднього періоду і коригуванні їх, враховуючи заплановані зміни умов діяльності підприємства. Зверніть увагу, що не варто очікувати зростання обсягу реалізації, одночасно прогнозуючи зменшення фінансування заходів, спрямованих на стимулювання збуту.

Бюджетний звіт про фінансові результати.Цей бюджет показує, які доходи заробить підприємство за бюджетний період і які витрати передбачаються для забезпечення запланованого рівня діяльності. Зовнішній вигляд зазначеного документа нагадує форму звіту про фінансові результати, затверджену П(С)БО 3 «Звіт про фінансові результати».

Бюджет капітальних інвестицій.Такі бюджети звичайно плануються на строк, який перевищує один рік. Проте під час складання зведеного бюджету необхідно виокремити ту частину капітальних інвестицій, здійснення яких передбачено у бюджетному періоді. Основний їх вплив на зведений бюджет полягає в плануванні відповідних грошових потоків.

Бюджет грошових коштів.Цей бюджет визначає грошові потоки підприємства протягом бюджетного періоду. Він необхідний для забезпечення платоспроможності та ліквідності підприємства, а також для визначення, чи достатньо грошових надходжень для забезпечення поточної і майбутньої діяльності. Зверніть увагу, що бюджет грошових коштів необхідно складати прямим методом, тобто окремо розкривати всі надходження та видатки за всіма операціями. Заплановані грошові надходження визначаються на базі погашення дебіторської заборгованості, продажу за готівку, реалізації інших активів, отримання кредитів та інших видів надходжень. Грошові видатки в бюджеті плануються на підставі сплати кредиторам за придбані товари, надані послуги та виконані роботи, сплату податків, дивідендів, здійснення капітальних і фінансових інвестицій, повернення отриманих кредитів і сплату відсотків по них тощо. Отже, базою для складання цього бюджету є бюджет продажу, а також дані інших бюджетів. Для розуміння його побудови корисно пригадати такий взаємозв'язок між фінансовими показниками, що впливає на грошові потоки:

Наприклад, для визначення величини платежів за бюджетний період можна скористатися залежністю:

Отримана величина характеризує видаток грошових коштів для оплати придбаних за період виробничих запасів. Часто такий розрахунок називають графіком погашення зобов'язань перед постачальниками і складають одночасно з формуванням бюджету прямих матеріальних витрат.

Слід зазначити, що нездатність підприємства ретельно спланувати свої грошові потоки може призвести до серйозних проблем, оскільки низька ліквідність виявиться обмежуючим чинником, що спричинить необхідність перегляду всіх бюджетів.

Бюджетний баланс.Форма бюджетного балансу аналогічна формі балансу, що передбачена П(С)БО 2 «Баланс». Цей бюджет характеризує фінансовий стан підприємства на певну дату. Він складається на підставі запланованих показників на початок бюджетного періоду, очікуваних результатів за цей період та прогнозованих змін у величині активів і зобов'язань.

Отже, складання зведеного бюджету – це складний процес, який вимагає ретельного координування дій усіх підрозділів підприємства для досягнення поставленої мети.

Як вже зазначалося, з метою оцінки результатів діяльності окремого підрозділу необхідно порівняти фактичні показники з бюджетними даними. Інформація про фактичні значення показників накопичується у так званому звіті про виконаннябюджету. Різниці, що виникають у процесі оцінки, називають відхиленнями. Зауважте, що для отримання вірогідних оцінок досягнень підрозділу слід дотримуватися двох основних умов:

1) порівнюються тільки такі доходи і витрати, які контролюються менеджером цього підрозділу;

2) фактичні та бюджетні дані порівнюються на основі однакового рівня діяльності, тобто оцінка діяльності підрозділу відбувається виходячи з фактично досягнутого рівня виробництва.

Недотримання зазначених умов може призвести до помилкових висновків.

Приклад.За звітний період підприємство «Промисловець» планувало випустити 120 тис. одиниць продукції. Бюджетні дані про виробничі витрати подані нижче (табл. 8.1).

Таблиця 8.1

Бюджетні дані про виробничі витрати

| Прямі матеріальні витрати, грн на од. | 0,5 |

| Прямі витрати на оплату праці, грн на од. | 0,6 |

| Змінні накладні витрати, грн на од. | 0,3 |

| Загальні постійні накладні витрати, грн | 42 000 |

Фактично за звітний період було виготовлено 130 000 одиниць продукції. Звіт про виконання бюджету виробництва подано в табл. 8.2.

Таблиця 8.2

Звіт про виконання бюджету виробничого підрозділу підприємства «Промисловець», грн.

| Показник | Бюджетні дані | Фактичні дані | Відхилення (перевитрата) |

| Загальні прямі матеріальні витрати | 60 000 | 63 800 | 3 800 |

| Загальні прямі витрати на оплату праці | 72 000 | 76 500 | 4 500 |

| Загальні змінні накладні витрати | 36 000 | 38 000 | 2 000 |

| Загальні постійні накладні витрати | 42 000 | 42 400 | |

| Разом | 210 000 | 220 700 | 10 700 |

На перший погляд, як свідчать дані табл. 8.2, результати діяльності підрозділу не можна вважати задовільними, оскільки негативне відхилення фактичних результатів від запланованих вказує на перевитрату ресурсів. Проте, основним чинником, який робить результати такого порівняння некоректними, є різне значення фактичного і бюджетного обсягу виробництва. Зважаючи на поведінку витрат, частина витрат, пов'язаних із виготовленням продукції, має збільшитися у зв'язку зі зростанням обсягу виробництва, а звіт про виконання містить інформацію, розраховану на основі запланованого рівня діяльності.

Для здійснення адекватного порівняння фактичних та бюджетних даних використовують гнучкий бюджет.Цей документ являє собою бюджет, складений на підставі запланованих даних про доходи і витрати підприємства для фактичного обсягу реалізації. З метою формування гнучкого бюджету переглядають заплановані дані й розробляють новий бюджет для того обсягу діяльності, який фактично був досягнутий за звітний період. Величина постійних витрат зазвичай залишається незмінною, а змінні витрати змінюються пропорційно зміні обсягу діяльності. Так, якщо фактичний рівень діяльності перевищує бюджетний, то частина витрат, яку відносять до змінних витрат, буде більше запланованої величини просто за рахунок зростання обсягу діяльності. Перевага такого підходуполягає в тому, що він дозволяє виключити вплив чинника обсягу діяльності, який може бути поза зоною контролю, і відповідальності менеджера конкретного підрозділу. Тому показники гнучкого бюджету придатні для подальшого порівняння їх з фактичними даними, а отримані у такий спосіб відхилення можна використовувати для визначення результативності й ефективності роботи підрозділу.

Отже, у наведеному прикладі для розробки гнучкого бюджету необхідно відкоригувати величину витрат відповідно до фактичного рівня діяльності.

Наприклад, величина прямих матеріальних витрат за обсягу виробництва 130000 одиниць дорівнюватиме 65000 одиниць грн. [0,5 • 130000].

Реальні суми відхилень подані в табл. 8.3. Таким чином, гнучкий бюджет дає змогу оцінити результати діяльності виробничого підрозділу підприємства «Промисловець» за зіставних обсягів діяльності і показує, що протягом періоду відбулася економія виробничих ресурсів.

Таблиця 8.3

Розрахунок відхилень фактичних витрат від бюджетних, грн.

| Показник | Бюджетні дані | Гнучкий бюджет | Фактичні дані | Відхилення фактичних витрат від даних гнучкого бюджету |

| Обсяг виробництва | 120 000 | 130 000 | 130 000 | X |

| Загальні прямі матеріальні витрати | 60 000 | 65 000 | 63 800 | -1200 |

| Загальні прямі витрати на оплату праці | 72 000 | 78 000 | 76 500 | -1500 |

| Загальні змінні накладні витрати | 36 000 | 39 000 | 38 000 | -1000 |

| Загальні постійні накладні витрати | 42 000 | 42 000 | 42 400 | |

| Разом | 210 000 | 224 000 | 220 700 | -3300 |

Проте керівництво підприємства цікавлять причини відхилень, що виникли. З цією метою здійснюють аналіз відхилень,основні напрями якого подані на рис. 8.5. Такий аналіз часто називають управлінням за відхиленнями – це особлива форма обліку відхилень, за якою увага керівництва зосереджується тільки на суттєвих (значних) відхиленнях від бюджету. Перевага такої системи полягає в тому, що менеджери беруть до уваги виключні обставини. В загальному вигляді система має висвітлювати відхилення, які, наприклад, становлять більше 10% від величини бюджетних даних.

Слід зазначити, що процес бюджетування, включаючи складання гнучкого бюджету і аналіз відхилень, тісно пов'язаний зі стандартними (нормативними) даними, які розглядалися в темі 6. Оскільки стандартні витрати – це витрати, які виникають для виготовлення продукції за нормальних умов діяльності, то їх часто асоціюють з бюджетними даними.

Отже, наявність процесу бюджетування на підприємстві свідчить про досить високий рівень управління підприємством і раціональність економічної поведінки суб'єкта господарювання.

Рис. 8.5. Загальна схема аналізу відхилень прибутку в межах системи директ-костинг

8.2.До 1.01.2001р. діяли правила формування договірної ціни будівництва, які були затверджені наказом Держбуду в 1998 р. З 1 січня 2001 р. вони втратили чинність і 18.12.2000р. у відповідності з рішенням науково-технічної ради Держбуду України № 60 були затверджені Типові методичні рекомендації щодо особливостей визначення вартості будівництва в І півріччі 2001 року. Особливістю ціноутворення в будівництві є те, що ціною будівельної продукції у відповідності із двома вище згаданими нормативними документами є договірна ціна, у формуванні якої приймають участь всі учасники інвестиційного процесу (замовник, генпідрядники, субпідрядники, проектні організації).

У відповідності із Правилами визначення вартості будівництва затвердженими наказом Держбуду України від 27.08.2000р. № 174 (із врахуванням доповнення №3 від 7.05.2002р.) договірна ціна будівництва називається ціною тендерної пропозиції (розділ ІІІ пункт 3.2). Тобто, ціна будівництва формується на умовах тендеру.

Основні складові договірної ціни:

- прямі витрати (вартість матеріалів, використаних на БМР, заробітна плата робітників, послуги будівельної техніки);

- загальновиробничі витрати;

- витрати на зведення та розбирання титульних тимчасових будівель і споруд, в тому числі зворотні суми;

- додаткові витрати при виконанні БМР у зимовий період;

- додаткові витрати при виконанні робіт в літній період;

- інші супутні витрати;

- прибуток;

- кошти на покриття ризику;

- податки, збори, обов’язкові платежі установленні чинним законодавством і не враховані складовими вартості будівництва;

- ПДВ.

Перераховані складові договірної ціни виділяються окремими позиціями в Акті приймання виконаних підрядних робіт (форма КБ-2В).

Проаналізувавши структуру договірної ціни, можна зробити висновок, що вона у значній мірі суперечить основним вимогам П(С)БО 16 “Витрати”. Так, зокрема вартість експлуатації будівельних машин в договірній ціні відноситься до прямих витрат, а згідно П(С)БО 16 – до непрямих загально0виробничих витрат. Адміністративні витрати, передбачені договірною ціною в бухгалтерському обліку у відповідності з П(С)БО 16 в собівартість продукції не включаються. В той же час окремими статтями договірної ціни виділяються витрати на зведення і розбирання тимчасових будівель, які в бухгалтерському обліку через нарахування зносу включаються до загальнодільничих витрат; податки, збори, обов’язкові платежі, які в бухгалтерському обліку включаються в адміністративні витрати. Такі наведені факти неузгодженості бухгалтерського обліку із формуванням договірної ціни в будівництві створюють значні труднощі в проведені аналізу господарської діяльності будівельних організацій.

Зміни, що сталися у методології калькулювання і обліку собівартості промислової продукції, значною мірою впливають на необґрунтоване зниження її собівартості і підвищення рентабельності виробництва.

Введення нової методології списання витрат на собівартість продукції (робіт, послуг) без відповідних коригувань визначення ціни та без нового підходу до визначення рентабельності виробництва продукції значно ускладнює роботу підприємств.

До вирішення цих питань Мінфіном та Мінекономіки України промисловим підприємствам в управлінському обліку тимчасово можна керуватися такими положеннями, які передбачені в Методичних рекомендаціях з формування собівартості продукції (робіт, послуг), затверджених Наказом №47 від 02.02.2001 року і уточнених Наказом №373 від 09.07.2007 року.

1) Ціна реалізації продукції включає: виробничу собівартість, визнані адміністративні витрати, витрати на збут, прибуток і податок на додану вартість.

Ц = ВС + Ва + Вз + П + ПДВ,

де Ц - ціна;

ВС - виробнича собівартість продукції (робіт, послуг);

Ва - визнані адміністративні витрати;

Вз - витрати на збут продукції;

П - сума прибутку;

ПДВ - сума податку на додану вартість.

Витрати, які включаються до виробничої собівартості продукції (робіт, послуг), наведені в темі 2.

Відповідно до Методичних рекомендацій з формування собівартості продукції (робіт, послуг) розроблених Міністерством промислової політики України адміністративні витрати поділяються на постійні та змінні.

До змінних адміністративних витрат належать витрати на обслуговування і управління підприємством, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні адміністративні витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, витрат на переділ тощо) виходячи з фактичної потужності звітного періоду.

До постійних адміністративних витрат відносяться витрати на обслуговування і управління підприємством, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні адміністративні витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, витрат на переділ тощо) при нормальній потужності аналогічно розподілу загальновиробничих витрат.

Витрати на збут прямо відносяться до відповідних видів продукції. У разі неможливості такого віднесення вони можуть розподілятися між окремими видами продукції виходячи з ваги, обсягу або виробничої собівартості продукції.

2) Для визначення рентабельності виробництва продукції в Рекомендаціях запропоновано тимчасово керуватися формулою:

де Р - рентабельність виробництва продукції;

П - сума прибутку (кредитове сальдо на рахунку 79 “Фінансові результати” з виробництва відповідної продукції (робіт, послуг));

ВС - виробнича собівартість продукції;

Ва - розподілені адміністративні витрати наданий вид продукції;

Вз - розподілені витрати на збут даного виду продукції.

8.3.Порядок планування витрат на проведення БМР регламентується Методичними рекомендаціями із формування собівартості БМР, затверджених наказом Держбуду України №81 від 7.05.2002р. У відповідності з VІІ розділом цього положення планування собівартості БМР повинно здійснюватися в розрізі елементів витрат та статей калькуляції. На сьогоднішній день чинною є друга редакція названих Методичних рекомендацій від 16.02.2004 р.

Планування витрат за економічним елементом “Матеріальні затрати” проводиться на основі планово-розрахункових нормативів таких витрат на 1000000 грн. вартості БМР в договірних цінах. Такі нормативи розраховуються на підставі аналізу фактичних витрат за минулі періоди, використовуючи дані бухгалтерського обліку та індекси інфляції. Аналогічно визначаються планові витрати за елементом “Витрати на оплату праці”, тобто, виходячи із планово-розрахункових нормативів витрат на оплату праці на 1 млн. грн. вартості БМР в договірних цінах з використанням даних бухгалтерського обліку індексів інфляції.

Планові витрати за елементом “Відрахування на соціальні заходи” визначаються у процентах від планових витрат на оплату праці.

Планові витрати - “Амортизація” обчислюються виходячи із середньомісячної вартості основних засобів, інших необоротних матеріальних активів, нематеріальних активів і норм амортизації. Останні залежать від способу від способу нарахування амортизації в будівельній організації.

Витрати за елементом “Інші операційні витрати” визначаються виходячи з планово-розрахункових нормативів, які розраховуються у відсотках до витрат по перших чотирьох елементах. Причому такі нормативи розробляються на основі даних аналізу фактичних витрат за попередній звітний період.

Планування собівартості за калькуляційною статтею “Прямі матеріальні витрати” визначається виходячи з потреби в окремих видах матеріалів, що розраховується на підставі локальних ресурсних кошторисів або фіз. обсягів робіт передбачених у проектно-кошторисній документації виробничих норм витрачання ресурсів, що діють у будівельній організації та цін постачальників.

Планова собівартість за статтею “Прямі витрати на оплату праці” визначається виходячи із затрат праці передбачених проектно-кошторисною документацією по окремих об’єктах та основній заробітній платі робітників за виконану роботу нарахованої на підставі системи оплати праці, що використовується в даній будівельній організації.

Витрати за статтею калькулювання „Відрахування на соціальні заходи” визначаються за кожним видом відрахувань відповідно у встановлених відсотках до прямих витрат на оплату праці.

Планова собівартість за калькуляційною статтею “Експлуатація будівельних машин і механізмів” визначається виходячи із потреби в будівельній техніці згідно проектно-кошторисної документації і планової собівартості роботи будівельної техніки за одиницю часу.

Планова собівартість за калькуляційною статтею “Загально-виробничі витрати” повинна визначатися на плановий період у цілому по будівельній організації на підставі кошторисів. Розподіл між об’єктами повинен здійснюватися на підставі баз розподілу, які використовуються в будівельній організації.

Планування собівартості БМР і витрат будівельного виробництва є частиною управлінського обліку, звідси випливає, що його повинні здійснювати працівники управлінської бухгалтерії, а не працівники інших економічних служб. Якщо ж на підприємстві відсутня організація управлінського обліку, то планування здійснюють працівники вище згаданих служб, а не бухгалтерія, зокрема економічний відділ.

8.4. Порядок планування витрат промислових підприємств регламентується галузевими Методичними рекомендаціями з формування собівартості продукції (робіт, послуг). В цьому нормативному документі описуються види калькуляції, калькуляційні одиниці, порядок складання калькуляцій в розрізі можливих калькуляційних статей. Так, зокрема, планова (нормативна) калькуляція, відповідно до названих рекомендацій, являє собою розрахунок планової (нормативної) собівартості одиниці продукції, здійснений за статтями витрат. Планова (нормативна) калькуляція складається на рік з розподілом за кварталами. Для окремих галузей промисловості із сезонним характером виробництва встановлюється інша періодичність складання планової (нормативної) калькуляції.

Планова (нормативна) калькуляція складається на всі види продукції, що виготовляються у планованому році. Планова (нормативна) калькуляція собівартості вперше виготовлених у планованому році виробів і виробів, що виготовляються на нових потужностях, складається виходячи з проектних показників, за даними конструкторсько-технологічної документації на базі діючих на початок звітного періоду норм і є основою для обліку виробничих витрат, здійснення оперативного контролю за витратами виробництва і виконанням завдань щодо зниження собівартості.

Основою складання планової (нормативної) калькуляції на підприємстві є технічно обґрунтовані норми витрат матеріалів і трудових витрат, стандарти та технічні умови, встановлені для цієї продукції. Ці норми визначаються на основі діючих (або очікуваних) на початок планованого періоду нормативів з урахуванням економічної ефективності розроблених заходів для подальшого удосконалення виробництва.

Якщо окремі види продукції виготовляються в різних модифікаціях (наприклад, в експортному виконанні), планова (нормативна) калькуляція складається на кожну таку модифікацію окремо.

У тих випадках, коли за єдиною конструкцією і єдиним технологічним процесом виготовляється кілька модифікацій виробів (за видами приймання або за техніко-економічними параметрами), планова калькуляція складається на всю групу виробів, одержаних після єдиного технологічного запуску.

Планова калькуляція може складатися і на ширшу групу однорідних виробів. Собівартість окремих видів (типів) продукції відповідної групи обчислюється за допомогою економічно обгрунтованих методів. У групу об'єднуються тільки вироби, що виготовляються з однорідної сировини із застосуванням однакових технологічних процесів.

На деяких виробництвах складаються планові калькуляції на окремі найважливіші види продукції (наприклад, на одне судно із серії суден кожного проекту плану товарної продукції, літак, вертоліт).

Калькуляційна одиниця продукції повинна відповідати одиниці вимірювання, прийнятій у стандартах або технічних умовах на відповідний вид продукції і в плані виробництва продукції в натуральному виразі. Якщо в плануванні використовуються дві одиниці вимірювання кількості продукції, що випускається, калькуляційною одиницею є одна із цих одиниць. Собівартість одиниці продукції в другому вимірюванні визначається в цілому, без виділення окремих статей витрат.

Якщо за одиницю вимірювання обсягу виробництва використовуються умовно-натуральні показники (наприклад, мінеральні добрива в умовних одиницях, виходячи із складу корисної речовини, - у хімічній промисловості, умовний ящик скла - у скловиробництві), то ці ж показники є калькуляційними одиницями.

Під час складання планової (нормативної) калькуляції визначається величина прямих і непрямих витрат на виробництво одиниці продукції в планованому періоді.

При цьому більша частина витрат включається до собівартості одиниці продукції у вигляді прямих витрат.

Витрати на сировину, матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, що споживаються на технологічні цілі, визначаються на основі технічно обгрунтованих норм їх витрат на виробництво одиниці продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Оцінка запасів здійснюється за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат.

Сума витрат на матеріали зменшується на вартість відходів (за ціною їх можливого використання і реалізації).

Витрати на енергію, що споживається на технологічні цілі, також визначаються на основі норм витрат різних видів енергії (електричної, теплової тощо) на виробництво одиниці продукції і середньої їх ціни (собівартості), що складається на підприємстві в планованому році.

Витрати на основну заробітну плату визначаються з урахуванням трудомісткості робіт і системи оплати праці. За основу для планування витрат беруться нормативні ставки основної заробітної плати, розраховані виходячи з переліку робочих місць і норм їх обслуговування, відрядних розцінок, тарифних ставок та посадових окладів і планованого обсягу виробництва відповідних видів продукції.

Витрати на додаткову заробітну плату визначаються у розмірах, передбачених законодавчими актами України, колективними договорами підприємств із дотриманням норм і гарантій, передбачених законодавством і галузевими угодами.

Величина відрахувань на соціальні заходи визначається відповідно до норм згідно з законодавством.

Непрямі витрати включаються до собівартості окремих видів продукції за такими методами (базами розподілу):

- методом розрахунку кошторисних ставок.

За цим методом розподіляються витрати на утримання та експлуатацію устаткування;

- методом пропорційного віднесення непрямих витрат до суми основної заробітної плати робітників, зайнятих у виробництві продукції (робіт, послуг);

- методом пропорційного віднесення непрямих витрат до обсягу діяльності;

- методом пропорційного віднесення непрямих витрат до прямих витрат.

Підприємства здійснюють розподіл непрямих витрат одним із зазначених методів, а за наявності в структурних підрозділах підприємства (цехах) окремих дільниць із замкнутим виробництвом або дільниць із різним рівнем організації та автоматизації кількома методами відповідно до конкретних структурних підрозділів.

Витрати на утримання та експлуатацію устаткування включаються до собівартості окремих видів продукції відповідно до планових кошторисних ставок цих витрат.

На підприємствах машинобудівної промисловості (електронній, авіаційній тощо) здійснюється нормування технологічних втрат.

До завдань нормування технологічних втрат входять:

- встановлення гранично допустимих норм втрат і норм виходу придатних виробів на технологічних операціях;

- системний аналіз і контроль за виконанням встановлених норм технологічних втрат.

Норма технологічного виходу придатних виробів на операцію визначається як різниця між ста процентами і нормою технологічних втрат.

Для виробів, які впроваджуються у виробництво, за основу поопераційних норм виходу придатних виробів беруться показники, які досягнуті в аналогічних технологічних операціях.

Технологічні втрати допускається планувати тільки для тих виробів, щодо яких планується відсоток виходу придатних виробів з обмеженого кола операцій відповідно до затвердженого переліку.

Для виробництв, на яких має місце зміна питомої ваги придатних виробів для проведення випробувань (а тому вихід товарної продукції значно змінюється), встановлюється додатково відсоток технологічного виходу придатних виробів. У цьому випадку в плановому завданні показується вихід товарної продукції і технологічний вихід придатних виробів.

Під час виготовлення за самостійними технологічними циклами окремих складальних одиниць, які надходять на загальне складання виробів, показники виходу товарної продукції і придатних виробів плануються і обліковуються за окремими складальними одиницями.

Загальновиробничі витрати включаються до планової (нормативної) собівартості окремих видів продукції у відповідних відсотках до обраних баз розподілу.

Інші виробничі витрати включаються до собівартості окремих виробів на основі розрахунків їх величини за статтями витрат, наведених у додатку 4 до цих Методичних рекомендацій.

Під час складання планової (нормативної) калькуляції продукції, одержаної у комплексному виробництві, в якому з одного виду сировини і в результаті єдиного технологічного процесу одержують два або кілька різнорідних продуктів, і загальні витрати на виробництво не можуть бути безпосередньо розподілені між ними, собівартість одиниці продукції визначається за допомогою одного з методів, рекомендованих нижче Якщо технологічний процес комплексної переробки сировини складається з кількох переділів і є можливість визначати величину витрат за цими етапами виробництва, застосовується попередільне калькулювання напівфабрикатів або кінцевих продуктів

У тих випадках, коли із загальної суми витрат комплексного виробництва виділяється частина, що стосується тільки одного продукту, ця частина витрат прямо включається до собівартості відповідного продукту

Під час розподілу загальних витрат комплексного виробництва в плануванні застосовуються такі методи виключення витрат розподіл витрат, комбінований метод

Якщо використовується метод виключення витрат, один із продуктів одержаних на виробництві (стадії, переділі), вважається основним, а решта розглядаються як попутні

Метод виключення витрат полягає в тому, що від загальної суми витрат на виробництво віднімається собівартість попутної продукції І одержана величина вважається собівартістю основного продукту Цей метод застосовується тільки за наявності чітко вираженого основного продукту і невеликої питомої ваги попутної продукції При цьому повинна забезпечуватися економічно обгрунтована оцінка одержаної попутної продукції

Планова собівартість попутної продукції визначається на основі або виробничої собівартості відповідної продукції на відокремленому виробництві, або за відсутності відокремленого виробництва, - за й виробничою собівартістю, врахованою у розрахунках ціни підприємства

Попутні продукти, одержані в одному цеху і призначені для дальшої переробки в іншому, розглядаються як попутні напівфабрикати. Останні оцінюються виходячи з виробничої собівартості, врахованої в ціні на сировину, яку вони замінюють (з урахуванням вмісту в них основної речовини)

Метод розподілу витрат застосовується у комплексних виробництвах, де одночасно одержують кілька основних продуктів І відсутня попутна продукція При цьому методі загальні витрати на виробництво розподіляються між одержаними продуктами пропорційно до економічно обгрунтованих коефіцієнтів.

З урахуванням особливостей виробництва ці коефіцієнти встановлюються виходячи з норм виходу окремих продуктів з одиниці сировини, співвідношення витрат на обробку, сукупних споживчих властивостей одержаних продуктів, фізико-хімічних властивостей одержаної продукції тощо

Допускається також розподіл загальних витрат пропорційно до собівартості таких же або аналогічних продуктів, одержаних у відокремлених виробництвах.

Планова (нормативна) собівартість на всі види продукції визначається відповідно до прийнятого на підприємстві варіанта зведеного обліку витрат (напівфабрикатного або безнапівфабрикатного) У разі застосування напівфабрикатного варіанту обліку визначенню планової (нормативної) собівартості виробу передує обчислення собівартості напівфабрикатів При цьому у плановій (нормативній) калькуляції виділяється спеціальна комплексна стаття, у якій цехи-споживачі відображають собівартість одержаних від цехів попередньої обробки напівфабрикатів У рал застосування безнапівфабрикатного варіанта в нормативній калькуляції виділяються витрати окремих цехів.

Наведені вище загальні положення про планову (нормативну) калькуляцію застосовуються також і для складання звітних калькуляцій нормативна калькуляція використовується (крім визначення фактичної собівартості) для оцінки браку і залишків незавершеного виробництва, обчислення розміру зниження норм витрат і нормативної собівартості трудомісткості та матеріаломісткості за місяць квартал рік, а також для розрахунку цін.

Вихідними матеріалами для складання нормативної калькуляції є

- конструкторські специфікації деталей, що виготовляються підприємством, і комплектуючі відомості на купівельні деталі, що застосовуються у вузлах і виробах,

- технологічні маршрути виготовлення деталей, складання вузлів і виробів,

- норми витрат основних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, що витрачаються на виготовлення деталей, вузлів, виробів,

- подетально - поопераційні розрахунки трудових витрат основних робітників, зайнятих виготовленням деталей, вузлів і виробів

- номенклатура матеріалів І покупних комплектуючих виробів,

- інші документи, які є основою для первинного складання нормативної калькуляції

Для складання нормативної калькуляції не застосовуються технічні нормативи з укрупненими позиціями, норми на виріб-аналог з поправочними коефіцієнтами до них або на виріб-представник, середньозважені норми тощо.

Калькуляція нормативної собівартості вузлів що виготовляються, складається з нормативної собівартості деталей прямих витрат на оплату праці робітників, зайнятих складанням вузлів, інших прямих витрат (нарахувань на заробітну плату робітників), перемінних та розподілених постійних загальновиробничих витрат. У такому ж порядку складається нормативна калькуляція на готову продукцію в цілому.

Собівартість окремих деталей включається до нормативної калькуляції вузла за нормативними калькуляціями деталей, а затрати на складання вузла - за технологічними картами складання.

Всі зміни норм впроваджуються у виробництво тільки після їх внесення до нормативно-технологічної документації Для своєчасного впровадження у виробництво всіх змін на підприємствах встановлюються графіки, маршрути, терміни проходження повідомлень та їх надходження до нормативних бюро, відділу матеріально-технічного забезпечення, бухгалтери, цехів-виконавців.

Повідомлення про зміни норм витрат матеріалів, покупних комплектуючих виробів, напівфабрикатів, палива й енергії, норм часу, виробітку, обслуговування І розцінок оформлюються відповідальними виконавцями.

На підприємствах здійснюється систематичний контроль за своєчасним оформленням зміни норм, внесенням змін до технічної і планової документації та застосуванням змінених норм в оперативній роботі цехів і відділів.

Зміни діючих норм слід приурочувати до початку місяця Якщо норми змінюються протягом звітного місяця, різниця між нормами, наведеними в нормативній калькуляції, і новими нормами до кінця звітного місяця виявляється І враховується окремо Всі зміни норм, введені протягом місяця, вносяться до нормативної калькуляції на перше число наступного місяця.

Дата добавления: 2015-09-21; просмотров: 1572;