Способы оценки результатов

Задача оценки эффективности международных инвестиций ставит ряд вопросов, которые влияют на выбор спецификации нейронной сети. Первый вопрос касается базовой валюты. Очевидно, что американский инвестор измеряет, доходы и капитал в долларах и будет заинтересован в долларовой прибыли, так что на доходе его портфеля будет отражаться валютный риск, свойственный любым заграничным инвестициям. Инвестор из другой страны может на полном основании совершенно иначе оценивать риск и доход от того же самого портфеля. Рисковый доход в долларах от недолларового актива зависит от курса этой ценной бумаги в местной валюте и от обменного курса При построении нейронно-сетевой модели в качестве входных переменных можно брать показатели как в долларах, так и в местной валюте.

При структурировании международного портфеля, наряду с индексами местных рынков, выраженными в местных валютах, хорошим средством является Международный индекс капитализации Моргана Стэнли (Morgan Stanley Capital International index, MSCI). Этот индекс выражает относительный вес мировых рынков и вычисляется, исходя из их долларовой капитализации. Когда капитал инвестирован в иностранные активы, изменения индекса MSCI страны прямо отражают относительную прибыльность направленных в нее вложений.

Портфель, перегруженный вложениями в какой-то из рынков (т.е. когда доля инвестиций в него превышает долю капитализации этого рынка), будет опережать индекс MSCI в случае, когда доля данного рынка в мировом масштабе возрастает, и, соответственно, отставать, если рынок сокращается. При этом во втором случае портфель может продолжать расти в долларовой цене, но это будет происходить медленнее по сравнению с портфелем, распределенным в точном соответствии с капитализацией рынков (такой портфель называется нейтрально взвешенным или индексным). Все это можно проиллюстрировать на условном примере (см. табл. 5.3).

Таблица 5.3

Пример эффективности портфелей

| Страна | Индекс MSCI (%) | Индекс MSCI (%) | Портфель № 1 | Портфель № 1 | Портфель № 2 | Портфель № 2 |

| Страна А Страна В Страна С всего | t-1 | t0 | t-1 | t0 46.6 40.0 104.3 | t-1 | t0 23.3 30.0 97.7 |

В момент t1 портфель № 1 по сравнению с индексом MSCI перегружен акциями компаний государств А и В и недогружен акциями страны С. Пусть доход в стране А выше индексного, в стране В — равен индексному, а в С — ниже индексного (но разница в процентах меньше, чем у индексного и А). В результате в момент t0 портфель № 1 выигрывает у индексного в стране А и несколько проигрывает в С, что вместе дает преимущество в 4.3% перед индексным портфелем. Портфель № 2 перегружен за счет акций В (цена которых держится на уровне) и С (которые отстают). В результате этот портфель проигрывает индексному 2.3%.

Пере - или недогруженность сама по себе еще ничего не решает, потому что повышенный доход может быть получен только за счет увеличения риска портфеля. Под риском понимается прошлая (историческую) волатильность временных рядов доходов (в данном случае— относительных доходов). Очевидно, что при перегруженности активами более волатильного рынка риск возрастает, и даже при более высоких прибылях отношение риск/доход может быть хуже, чем у индекса. Поэтому при сравнении эффективности нужно либо стандартизировать риск, либо сравнивать между собой портфели с близкими уровнями риска. Такие сравнения, однако, трудно выполнить, потому что управляющие фондами могут хеджировать или спекулировать на межвалютном риске своих портфелей, и становится неясно, каков же действительный риск. В качестве практического решения можно, не оценивая границ риска для составляющих портфеля по исторической эффективности, просто подсчитать риск непосредственно по волатильности портфеля.

5.3. Формирование портфеля: экспертное мнение

На протяжении ряда лет журнал "Economist" публикует рекомендации по формированию портфеля, принадлежащие менеджерам ведущих транснациональных инвестиционных фондов. Раз в три месяца публикуются рекомендации менеджеров десяти разных фондов, а также нейтральные веса по индексу MSCI на этот момент. Рекомендации охватывают все аспекты работы на мировых рынках, причем отдельно рассматривается распределение активов между облигациями и акциями.

Эти прогнозы трудно оценить и точно реализовать по следующим двум причинам. Во-первых, параметры разделения средств между акциями и облигациями не поддаются буквальному истолкованию, поскольку инвестиционные компании, о которых идет речь, предоставляют возможность осуществлять платежи в различных валютах.

Вторая трудность заключается в том, что география некоторых капиталовложений может охватывать несколько регионов, так что такому вложению соответствует не один показатель индекса, а взвешенная комбинация нескольких. В наших нейронно-сетевых моделях мирового рынка все прогнозы формулируются в терминах отдельных рынков. В тех случаях, когда формат данных не позволяет отслеживать эффективность действий реальных менеджеров на отдельном рынке, производилось перераспределение портфеля.

Таким образом, приходим к следующей, более узкой задаче: сравнить результаты нейронно-сетевой модели с ежеквартальным распределением активов, предлагаемым в журнале "Есоnomist", по пяти основным фондовым рынкам: США, Японии, Великобритании, Франции и Германии. Совокупный объем этих рынков составляет около 85% от всего объема мирового рынка, который учитывается в индексе MSCI.

Кроме этого, для представляет интерес возможности нейронных сетей при работе с более широким набором рынков, поэтому было сделано расширение модели, чтобы охватить еще 11 региональных рынков, включая Гонконг, Сингапур и ряд европейских рынков.

Спецификация модели

Поскольку публикуемые прогнозы принадлежат специалистам из разных стран, представляется затруднительным ввести единую спецификацию для риска. Очевидно, риск в йенах – не то же самое, что долларовый риск. Кроме того, анализ данных показывает наличие сильного избирательного эффекта: инвесторы чаще всего отдают предпочтение своим отечественным рынкам. Очевидно, в этом сказывается желание уменьшить риск в расчете на свою валюту, однако здесь отражается еще и тот факт, что инвестиционные компании считают себя лучше информированными о перспективах собственного рынка и, чтобы использовать это преимущество, увеличивают свои вложения в него.

По этим причинам не брали показатели эффективности риска/дохода в качестве цели прогноза, а выбрали более простой путь: управление риском происходит путем ограничения отклонений портфеля, сформированного нейронной сетью, от индексных весов. Исходя из индексов MSCI, нейронная модель предсказывает изменения каждого из пяти целевых индексов на месяц вперед. Затем происходит перераспределение портфеля таким образом, чтобы он имел большие веса на наиболее сильно растущих рынках.

Для этого подсчитываются предполагаемые доходы за пять месяцев вперед, и затем вес портфеля на рынке с наибольшим доходом берется на 40% больше, чем соответствующий индекс MSCI. Для следующего по порядку рынка увеличение берется 20%, для третьего вес остается на прежнем уровне, для четвертого и пятого — уменьшается на 20% и 40%, соответственно. Так как рынки различаются размером, портфель нужно затем подправить с сохранением пропорций таким образом, чтобы суммарный вес был равен 100.

Прогнозирование осуществляется как для долларового значения национальных индексов, так и для индексов в собственной валюте, которые затем можно пересчитать в доллары, пользуясь одномесячными форвардными обменными курсами.

Предварительная обработка

Были собраны ежемесячные данные (в двух вариантах: долларовом и в местной валюте) о фондовых индексах на 16 региональных рынках, а также данные MSCI. С самого начала стало ясно, что данные содержат высокий уровень шума. Были сформированы множества скользящих средних значений, охватывающих два, три и четыре месячных промежутка.

В качестве целевой переменной бралось четырехмесячное скользящее среднее для каждого индекса, выраженное либо в местной валюте, либо в долларах. Для примера в табл. 5.4 приведен набор переменных, соответствующих австралийскому рынку. В другом варианте модели долларового прогноза для Австралии целевая переменная и переменная 10 менялись местами, с внесением соответствующих поправок в вычисление временных задержек.

Затем были сформированы файлы входных данных следующего уровня путем вычисления процентных изменений соответствующих скользящих средних. В выходном слое содержалось прогнозируемое на следующий месяц для данного государства процентное изменение четырехмесячного скользящего среднего.

Таблица 5.4

Модель для Австралии. Целевая и описательные переменные

| Целевая переменная | Доллоровый MSCI – индекс Австралии для четырёхмесячного скользящего среднего t-3: t0 |

| Описательные переменные | Индекс Японии в долларах; t-1 Индекс Японии в местной валюте; t-Индекс Великобритании в долларах; t-1 Индекс Великобритании в местной валюте; t-1 Индекс США в долларах; t-1 2 – периодное скользящее среднее для Австралийского индекса; доллар; t-1 : t2 2 – периодное скользящее среднее для Австралийского индекса; местн. валюта; t-1 : t3 3 – переодное скользящее среднее для Австралийского индекса; доллар; t-1 : t3 3 – переодное скользящее среднее для Австралийского индекса; местн. валюта; t-1 : t3 4 – переодическое скользящее среднее для Австралийского индекса; местн. валюта; t-1 :t4 |

Обучение

Использовалась классическая 10-3-1 сеть с прямой связью и алгоритмом обратного распространения ошибки. Сеть имела 10 входных узлов, 3 узла в скрытом слое и выходной слой, состоящий из одного узла.

В случаях, когда делались прогнозы для США, Японии и Великобритании, в качестве целевого индекса выбирался индекс MSCI для Германии, представляющей второй по величине рынок. Это делалось для того, чтобы не иметь дело с проблемой корреляции с данными о скользящих средних для той же страны.

Обучающее множество состояло из 116 месячных скользящих средних, и еще 23 было оставлено для тестового множества. Обучение модели включало 1000 эпох с контролем процесса сходимости через каждые 5 эпох, а в качестве критерия сходимости брался квадратный корень из среднеквадратичной ошибки (Root Меаn Square Еrrоr, RMSE) модели. Начальные значения весов были положены равными единице, за исключением трех из них, которые для лучшей сходимости были взяты равными нулю. Затем вычислялись изменения четырехмесячного скользящего среднего, прогнозируемые сетью, и из сравнения с текущим уровнем индекса находилось предполагаемое его значение на месяц вперед.

Результаты

Несколько неожиданным (табл. 5.6) оказалось то, что ошибка прогнозов в местной валюте (т.е. без учета эффектов обмена валют) мало отличалась от ошибки долларовых прогнозов. В отдельных случаях, в частности, для Канады и Австралии, ошибка для местной валюты была выше, чем для долларового прогноза. В применении к интернациональному портфелю обменным риском можно управлять, приняв предположение о равенстве покупательных способностей и применяя к совокупному портфелю модель САРМ с одним бета, или же, не предполагая равенства покупательных способностей, используя для каждой валюты свой показатель риска. Модели с несколькими факторами риска были предложены Россом и Уолшем.

Таблица 5.6

RMSE для 32 моделей

Имея в виду наши цели, нет веских оснований ожидать, что пересчет местных цен в доллары по прогнозируемым обменным курсам даст значительное улучшение точности, так как для этого нужен почти идеальный прогноз обменного курса на месяц вперед. Поэтому в качестве основы выбран долларовый прогноз.

Анализ результатов

В качестве проверочных данных использовались данные с января 1992 г. по конец ноября 1993 г. (табл. 5.7).

Следующим шагом было сравнение результатов, которые выдавала сеть, с опубликованными «эталонными» портфелями. В качестве последних были взяты ежеквартальные публикации журнала "Economist", общим числом около 80, для 8 периодов времени.

За два года степень детализации публикуемых портфелей существенно уменьшилась, многие мелкие рынки исчезли из рассмотрения или попали в категорию «прочие», так что их стало невозможно непосредственно связать с нашими временными рядами и прогнозами, относящимися к отдельным государствам. При этом, однако, для всего периода времени имелись данные о рекомендованных весах вложений в рынки США, Японии, Великобритании, Германии и Франции. Именно эти данные использовались для сравнения, (табл. 5.8).

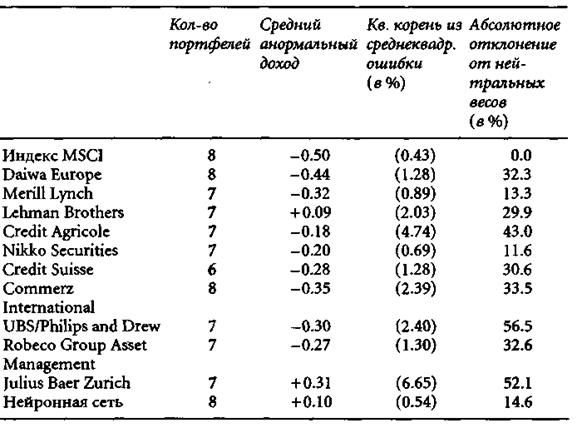

В первом числовом столбце табл. 5.7 указано количество портфелей, предложенных инвестиционными банками. Остались неучтенными рекомендации еще 6 специалистов (по одной у каждого).

В качестве точки отсчета был выбран индекс MSCI. Мы рассматривали инвестиции на трехмесячный срок без непрерывной корректировки портфеля в соответствии с рынком. Поэтому веса, которые были нейтральными относительно MSCI в начале трехмесячного срока, уже не будут таковыми к его концу– на анализируемом отрезке времени трехмесячная задержка давала по сравнению с непрерывно индексируемым портфелем проигрыш примерно в 0.5%.

Все профессиональные менеджеры превзошли MSCI-нейтральный портфель, проиндексированный в начале трехмесячного периода, однако все, за исключением Lehman Brothers и JuliusВаег, дали отрицательный анормальный доход в сравнении с полной индексацией.

Таблица 5.7

Сводка результатов

Особую важность имеет то обстоятельство, что большинство рекомендованных портфелей имеет высокую среднеквадратичную ошибку (RMSE). У всех, кроме Nicco Securites, она намного выше, чем у взятого за точку отсчета индекса MSCI.

Нейронная сеть формировала свой портфель, исходя из прогнозируемых ею показателей дохода на месяц вперед по пяти рынкам. Результат оказался хороший — доход немного выше, чем у Lehman Brothers , а более высокий показатель имеет только портфель JuliusВаег.

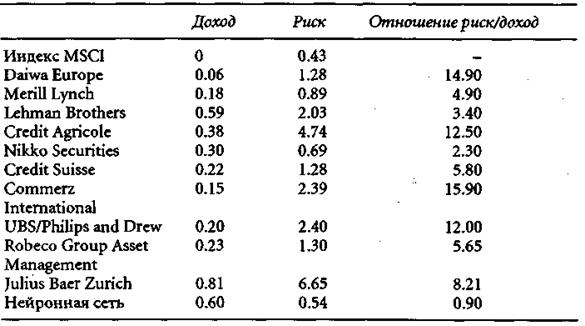

Таблица 5.8

Сравнение риска и дохода по отношению к индексу MSCI

Видно, однако, что нейронная сеть достигает таких результатов при гораздо меньшей среднеквадратичной ошибке, чем все авторы рекомендаций. Ее RMSE лишь немного больше, чем у трехмесячного индекса MSCI, а, например, у JuliusВаег и Lehman Brothers риск получился намного больше. Причину этого отчасти объясняют данные последнего столбца табл. 5.7. В среднем нейронная сеть дает меньшее среднее отклонение от индексного портфеля, чем все другие портфели, кроме Merry Lynch и Nicco Securites. 43-процентное отклонение портфеля Credit Aricole от нейтрального означает, что распределение активов этого банка в среднем в каждой стране отличается на 8% от индекса MSCI. Большая часть этого отклонения приходится на четырехкратно перегруженную позицию по французским и немецким акциям за счет сокращения доли акций Японии и США.

Выводы

Нейронная сеть вполне успешно улавливает и внутреннюю динамику, и корреляцию между национальными и основными глобальными рынками. Ввиду коротких сроков прогноза волатильность обменных курсов, по-видимому, существенно не сказывается на точности прогнозов: RMSE примерно одинакова для долларового варианта и для местной валюты. Это подтверждает оправданность использования сетью обоих временных рядов. Среди всех рынков наибольшие трудности у модели возникли с Гонконгом, Швецией, Италией и Японией, тогда как сделать прогноз для США на этом отрезке времени оказалось особенно легко.

В сравнении с тем, как разместили свои активы профессиональные менеджеры, результаты нейронной сети выглядят обнадеживающе: сеть добилась наивысшего дохода при наименьшем (не считая индекса) риске среди всех портфелей. Фактически сеть добилась анормального дохода на 0.6% в квартал (около 2.5% в год) выше, чем дал бы ежеквартально индексируемый портфель, и примерно на 0.5% в квартал выше непрерывно индексируемого. При этом использовалась только треть выдаваемых сетью прогнозов, а если бы на основании месячных прогнозов производилась ежемесячная корректировка портфеля, то результаты были бы еще лучше. Представляется, что на данном этапе сеть дает вполне доброкачественный прогноз.

ВОПРОСЫ

1. Биологические основы НС. Какие физические аналоги существуют у весовых коэффициентов и функции активации искусственного нейрона?

2. В чем различия между НС и экспертными системами?

3. В чем заключается адаптивность сумматора в нейроне?

4. Для решения каких задач (математических) используется неоднородный адаптивный сумматор?

5. Какие структурные элементы составляют формальный нейрон?

6. Как решается вопрос синхронности работы нейронов в искусственной нейроной сети и в ее физическом аналоге?

7. Какие виды классификации НС Вам известны?

8. К какому классу сетей относится трех слойный персептрон? Классифицируйте его.

9. Какая нейронная сеть исторически является первой?

10. Какое требование предъявляется архитектурой сети к элементам нейронной сети?

11. В каких случаях слоистая сеть не может применяться?

12. К чему может привести насыщение нейроннов в сети?

13. Благодаря каким свойствам функция сигмоида стала широко применяться в теории и практике НС?

14. Как из бинарной НС сделать аналоговую?

15. Можно ли представить процесс обучения НС в виде решения задачи оптимизации?

16. В чем состоит цель процедуры обучения с точки зрения математики и с точки зрения решаемой задачи?

17. Какие критерии используются при оценке погрешности обучения НС?

18. К какому методу оптимизации относится алгоритм обратного распространения ошибки?

19. Что играет роль «учителя» в Backpropagation?

20. Какие «узкие места» существуют в Backpropagation?

21. Какой классический подход используется при выборе начальных значений весов в НС?

22. Место генетических алгоритмов в НС?

23. Какие методы ускорения сходимости процесса обучения Вам известны?

24. В чем отличия между сигнальным и дифференциальным методом обучения Хебба?

25. Для какого класса НС используются методы обучения Хебба?

26. Что общего между методами обучения Хебба и Кохонена? В чем разница?

27. Как сказывается присутсвие информационного шума на процесс обобщения НС?

28. В чем смысл переобучения НС? НС и аппроксимация данных.

29. Методы избежания переобучения НС.

30. Для чего используется оптимизация архитектуры НС?

31. Для каких НС используется описание нейронов с помощью дифференциальных уравнений?

32. Что лежит в основе обработки временных рядов с помощью НС?

33. Для каких задач используется НС Хопфилда? Какие ограничения существуют на количество распознаваемых ее элементов?

34. К какому классу относится НС Хопфилда? Классифицируйте ее.

35. К какому классу относится НС Кохонена? Классифицируйте ее.

36. К какому классу относится НС со встречным распространением? Что общего между НС Кохонена и данной НС?

37. В чем заключается предварительная обработка данных в задачах классификации?

38. В каких случаях применяется параметрическая и непараметрическая классификация образов?

39. Почему возможно применение НС с прямой связью в качестве классификатора?

40. Чем обусловлены объем и архитектура сети при классификации?

41. Какие этапы существуют в построении классификатора на основе НС?

42. В чем состоит статистический анализ временных рядов с помощью НС?

43. Каким образом и для чего проводится очистка и обработка данных?

44. Как проводится диагностика модели?

45. Сформулируйте основные положения для применения НС для расчета опционов Европейского типа.

46. Какие переменные и почему применияются в задаче прогнозирования дохода по акциям?

47. В чем состоит предварительная обработка данных в задаче прогнозирования цены акций?

48. Постройте с использованием одного из свободно распростроняемых программных эмуляторов многослойную нейронную сеть для прогнозирования дохода на рынке некоторого набора акций. Проанализируйте связь между показателями модели, описывающими состояние рынка, и доходами по выбранным факторам. Исходные данные по статистикам для обучения см. на сайте www.akm.ru, программные продукты см. www.i2.com.ua, www.basegroup.ru.

49. Используя результаты, полученные ранее, сформируте портфель акций для возможного инвестирования на основных международных рынках.

ЛИТЕРАТУРА

Дата добавления: 2015-09-18; просмотров: 1012;