Амортизация, способы начисления

Амортизация – 1) процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги); 2) целевое накопление средств и их последующее применение для возмещения изношенных основных фондов.

К амортизируемому имуществу относится принадлежащее организации имущество со сроком полезного использования и первоначальной стоимостью более 10000 руб. Не подлежит амортизации земля и другие объекты природопользования. А также материальные запасы, товары, объекты незавершённого капитального строительства, ценные бумаги, финансовые инструменты срочных сделок.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками их полезного использования. Сроком полезного использования признаётся период, в течение которого использование объекта основных средств или нематериальных активов приносит экономические выгоды организации. Сроки полезного использования объектов определяются организацией самостоятельно на основании классификации основных средств, утверждённой Постановлением Правительства РФ от 1.01.2002 г. № 1. В данном постановлении все основные средства разделены на 10 групп, для каждой из которых срок полезного использования установлен вилкой, например от 3 до 5 лет. Поэтому срок полезного использования конкретного объекта основных средств определяется организацией самостоятельно на основании учётной политики, и по основным средствам, относящимся к одной амортизационной группе, могут устанавливаться различные сроки по каждому объекту.

Определение срока полезного использования нематериальных активов производится исходя из срока действия патента, свидетельства, а также исходя из полезного срока использования, обусловленного соответствующими договорами.

Начисление амортизации в отношении объектов амортизируемого имущества Положением по бухгалтерскому учёту ПБУ 01/06 рекомендуется производить одним из следующих способов:

1. линейный способ;

2. способ уменьшаемого остатка (нелинейный);

3. способ списания стоимости по сумме чисел срока полезного использования;

4. способ списания стоимости пропорционально объёму продукции (работ);

Налоговым кодексом РФ (глава 25) предлагается два первых способа: линейный и нелинейный.

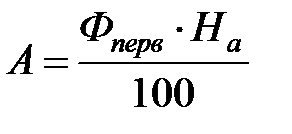

При применении линейного способа годовая сумма амортизации (А) рассчитывается по формулам:

,

,

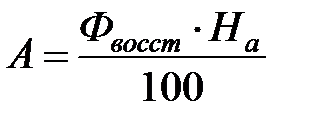

Или

,

,

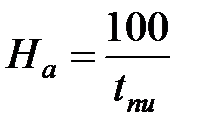

где:  - годовая норма амортизации, исчисленная исходя из срока полезного использования, по формуле:

- годовая норма амортизации, исчисленная исходя из срока полезного использования, по формуле:

,

,

где:  - срок полезного использования объекта основных средств, год.

- срок полезного использования объекта основных средств, год.

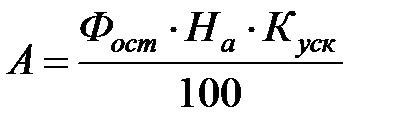

При способе уменьшаемого остатка (нелинейном методе) годовая норма амортизации рассчитывается по формуле:

,

,

где: - годовая норма амортизации, %;

- коэффициент ускорения, установленный в соответствии с законодательством РФ.

- коэффициент ускорения, установленный в соответствии с законодательством РФ.

При применении кумулятивного метода нормативный срок службы рассчитывается в условных годах. Например, при Тн = 10 лет условное количество составит: Тус = 1 + 2 + 3 + ... + 10 = 55. В первый год На1 = 10/55 = 18,2%, во второй – На2= 9/55 = 16,3%, в третий – На3 = 8/55 = 14,5%, ..., в десятый – На10 = 1/55 = 1,8%.

Данный метод широко применяется в отраслях с высокими темпами морального износа активной части основных производственных фондов. Он выгоден в случаях, когда основные производственные фонды используются за пределами нормативного срока службы, поскольку налог за использование оборудования уплачивается в размере нормы амортизации в последний год срока службы оборудования. При ускоренном методе (Тн = 10 лет) На = 1,8%; при пропорциональном методе — На = 10%.

При способе списания стоимости пропорционально объему продукции годовая сумма начисления амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Применяется для активов, у которых определяющим фактором износа является периодичность их использования.

В течение отчётного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Начисление амортизации по объектам основных средств начинается с месяца, следующего за месяцем ввода их в эксплуатацию, и прекращается с месяца, следующего за месяцем выбытия.

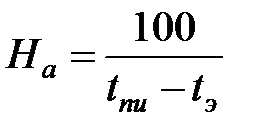

Если организацией приобретаются объекты имущества, бывшие в употреблении, то норма амортизации в этом случае определяется по формуле:

,

,

где:  - время эксплуатации объекта у предыдущих собственников, год.

- время эксплуатации объекта у предыдущих собственников, год.

Начисление амортизации по объектам производится организацией независимо от результатов хозяйственной деятельности до полного погашения их стоимости, либо до прекращения права собственности, кроме случаев приостановления начисления амортизации на период восстановления основных средств либо их неиспользования.

Дата добавления: 2015-10-19; просмотров: 2650;