Налоги, уплачиваемые при общепринятой системе налогообложения

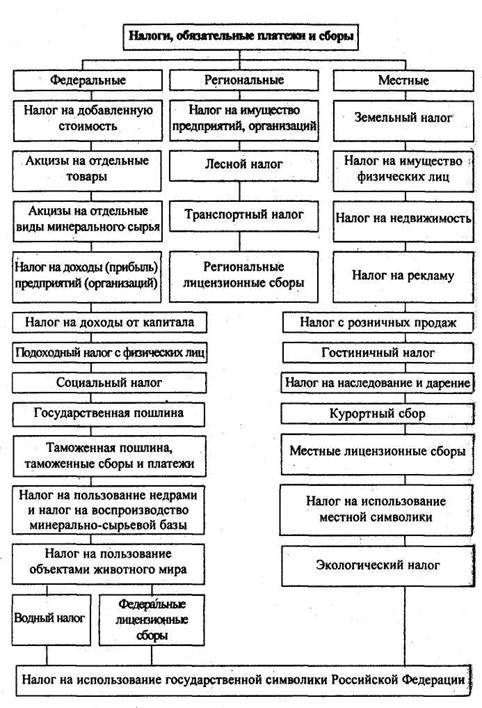

В соответствии с налоговым законодательством в РФ устанавливаются следующие виды налогов и сборов:

1. федеральные налоги и сборы;

2. налоги и сборы субъектов РФ (региональные налоги и сборы);

3. местные налоги и сборы.

Федеральными являются налоги и сборы, обязательные к уплате на всей территории РФ, региональными - обязательные к уплате на территориях соответствующих субъектов РФ, а муниципальными - обязательные к уплате на территориях соответствующих муниципальных образований.

Федеральные налоги и сборы. К ним относятся следующие налоги и сборы (ст. 13 НК РФ):

налог на добавленную стоимость (НДС);

акцизы;

налог на доходы физических лиц;

единый социальный налог;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

налог на наследование или дарение;

водный налог;

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

государственная пошлина.

Налоговым кодексом РФ устанавливаются специальные налоговыережимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13 НК РФ. Так, в соответствии с разделом 8 части второй НК РФ применяются следующие специальные налоговые режимы:

система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог);

упрощенная система налогообложения;

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

система налогообложения при выполнении соглашений оразделе продукции (например, совместная разработка месторождений российскими и зарубежными фирмами).

Специальные налоговые режимы предусматривают освобождение налогоплательщиков от обязанностей по уплате отдельных федеральных, региональных и местных налогов.

Региональные налоги и сборы.Ими признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ о налогах и обязательные к уплате на территориях соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращаютдействовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ.

В соответствии со ст. 14 НК РФ к региональным налогам относятся:

налог на имущество организаций;

налог на игорный бизнес;

транспортный налог.

Местные налоги.Ими признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

В соответствии со ст. 15 НК РФ к местным налогам относятся:

земельный налог;

налог на рекламу;

сбор за парковку автомобилей;

налог на имущество физических лиц и др.

Налоговая система Российской Федерации дополняется системой государственных целевых внебюджетных фондов. Самый крупный и значимый из них - Государственный пенсионный фонд.

Рис. 19. Классификация налогов, обязательных платежей и сборов

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Таким образом, Россия, переходя к рыночным отношениям, внедрила у себя налоговую систему, схожую по построению, с применяемыми в других крупных федеративных государствах.

Классификация налогов, обязательных платежей и сборов в соответствии с Налоговым кодексом РФ представлена на рисунке 19.

Обязанность по уплате налога налогоплательщик должен исполнить самостоятельно (если иное не предусмотрено законодательством о налогах и сборах) в установленный законом срок. Налогоплательщик может исполнить обязанность по уплате налогов досрочно. Неисполнение или ненадлежащее исполнение обязанности влечет за собой применение мер принудительного исполнения обязанности по уплате налогов и сборов.

Дата добавления: 2015-09-14; просмотров: 1388;