Различают активный и пассивный маркетинг.

Активный маркетинг включает в себя:

прямой маркетинг (реклама, почта, ТВ, телефон, предоставление перспективном клиенту полной информации

об услугах, а также побуждение его действовать без промедлений. При проведении прямого маркетинга упор делается на персональное обслуживание клиента);

опрос широких групп населения;

личное общение с потенциальным клиентом, изучение его потребностей (в том числе в процессе банковской работы);

Пассивный маркетинг: публикации в прессе материалов о деятельности банка и его положении, выгодах от его услуг.

Банк, желающий прочно закрепиться на рынке, должен использовать оба эти способа маркетинга.

Хозяйственная ситуация в России сегодня показывает жизненную необходимость освоения коммерческими банками самых современных приемов и способов маркетинга. Это вызвано универсализацией банковской деятельности, выходом ее за границы традиционных операций, усилением конкуренции с иностранными банками, появлением у банков конкурентов в лице небанковских учреждений, оттоком вкладов из банков в результате развития рынка ценных бумаг.

3. Процесс осуществления маркетинга

Процесс маркетинга представляет собой приведение финансовых и всех других ресурсов банка в соответствие с требованиями и возможностями рынка для извлечения прибыли.

Требования, предъявляемые к банку, зависят от того, какое решение этой хозяйственной задачи будет найдено, т.е. банк должен предлагать такой набор услуг, который может быть реализован рентабельно.

Рынок банковских услуг формируют руководители службы маркетинга. Это делается посредством убеждения покупателей (через рекламу и конкретными работниками банка, входящими в контакт с клиентами) в том, что предлагаемые услуги в большей степени соответствуют их специфическим потребностям и вкусам, чем аналогичные услуги, предлагаемые конкурентами, а также при помощи разработки (в результате научно-технических исследований и изучения рынка) традиционных и нетрадиционных банковских услуг, открывающих выгодные возможности сбыта, и путем оказания собственных услуг, по форме, цене, месту и времени, устраивающих большинство клиентов.

Процесс маркетинга начинается с изучения клиента (потребителя банковских услуг) и выявления его потребностей, а завершается приобретением товара (банковской услуги) и удовлетворением его реальных потребностей. С помощью научно-технических исследований и изучения потребителей обобщенные потребности клиентов превращаются в возможности реализации специфического товара банка.

Процесс предоставления новых видов банковских услуг начинается с подготовки банковских работников, их рабочего места, разработки способов предоставления этих услуг. Например, при входе в банк клиент обычно начинает свое движение слева направо и если расположить новые услуги в левой стороне зала, то он уделит им больше внимания, и вероятность того, что он воспользуется ими, повышается.

Следующая стадия – подготовка плана маркетинга относительно конкретной услуги. В план включаются данные об истории и специфике услуги, состоянии рынка, конкурентах, целях банка в области маркетинга и задачах по реализации услуги, а также о средствах, при помощи которых эти стратегические и тактические задачи могут быть решены.

Потребности клиентов в определенном товаре измеряются с помощью уровня и характера мотивации приобретения и удовлетворенности cпроса на конкретный товар. В основе мотивации приобретения конкретной услуги лежат следующие важные понятия.

Потребность – это нужда в чем-либо необходимом для поддержания жизнедеятельности организма, человеческой личности, социальной группы, организации общества в целом. Нужда принимает специфическую форму в соответствии с культурным уровнем личности индивида, клиента. Потребность рождается из ощущения человеком нехватки чего-либо.

Запрос – это потребность, подкрепленная покупательной способностью, т.е. потребность, которую можно удовлетворить.

Спрос – это совокупность потребностей людей в отношении определенного товара или услуги. Он измеряется с помощью степени удовлетворенности потребностей, с помощью кривой спроса и позиционирования товара, на основе которых строится стратегия ценообразования. Спрос выражает конкретные отношения между субъектами, приобретающими конкретную услугу при определенных обстоятельствах, и субъектами, предоставляющими ее на определенных условиях. При совпадении интересов потребителей и производителей осуществляет обмен «товар – деньги». Спрос также представляет различное количество товара в единицу времени (или другие его эквиваленты), которое потребитель хочет купить при любых установившихся ценах.

Кривая спроса– графическое изображение спроса, т.е. различное количество товара (услуг) в единицу времени, которое потребитель хочет купить при всех возможных ценах.

Позиционирование – определение восприятия потребителей услуг маркетологов банков по сравнению с услугами конкурентов, развитие и реализация маркетинговых стратегий для достижения конкретным товаром (услугой) желательной позиции на рынке. На основании этих методов выбирается стратегия ценообразования.

Обмен – это акт получения желаемого товара взамен другого товара. Для его осуществления необходимы следующие условия:

участие не менее двух сторон;

каждая сторона должна располагать чем-то, что могло бы представлять ценность для другой, и быть способной осуществлять коммуникацию и доставку своего товара;

любая из сторон должна быть свободной в принятии или отклонении предложений другой стороны;

партнеры должны быть уверены в целесообразности или желании иметь дело с другой стороной.

Ценообразование – это система определения цены на товар в соответствии с уровнем издержек, спроса, конкуренции. Ценовая эластичность спроса определяется как частное от деления процентного изменения величины спроса на процентное изменение цены. Детерминация спроса происходит через мотивацию человека (потребителя, покупателя).

Мотивация – это побуждение, вызывающее активность человека и определяющее ее направление. Поскольку мотивация определяет направление человеческой деятельности по выбору той или иной услуги банка, то выбор человека можно формировать, изменять через изменение мотивации и спроса.

В этом заключается стратегия формирования и стимулирования спроса– маркетинг. В зависимости от мотивации выбор субъекта рыночных отношений в определенной степени удовлетворяется через процесс приобретения необходимых услуг, который складывается из следующих этапов:

осознание проблемы, выявление необходимости приобретения определенной услуги;

поиск информации о необходимом товаре и банке, предлагающем его;

оценка вариантов, предлагаемых на рынке;

решение о покупке конкретной услуги;

реакция на приобретение.

Исследованиями рынка и его прогнозированием в банке обычно занимается специальный отдел или специально нанимаемая маркетинговая служба, состоящая из небольшой группы специалистов по маркетингу. На основании прoвeдeнных исследований потребителей, конкурентов и потенциальных потребителей делается сравнительный анализ их результатов для построения кривой спроса и предложения, позиционирования товара, которые необходимы для будущей стратегии сегментации рынка и ценообразования.

Количество товара, которое приобретает потребитель, зависит от таких факторов, как цена товара, вкусы и предпочтения потребителей, количество исследуемых потребителей и их доход, цены сходных товаров (товаров-аналогов и товаров-заменителей), диапазон услуг, приемлемых для потребителей, ожидания потребителей по поводу будущей цены товара.

Методами исследования потребности через их удовлетворенность и мотивацию, составляющими основу маркетингового исследования, являются методы: анализа документов, наблюдения, экспертных оценок, определения спроса потребителей.

На основании полученной информации о потребителях, построив кривую спроса, определив позиционирование товара и выбрав стратегию ценообразования, банк вырабатывает стратегию сегментации рынка с применением выборочных форм анализа.

Сегментация рынка – это классификация потенциальных потребителей банковских услуг в соответствии с особенностями качественной структуры, их спроса и остальных характеристик. На основе сегментации рынок делится на сегменты– совокупность людей, организаций со схожими потребностями и характеристиками, достаточными ресурсами, а также готовностью и возможностью покупать товар. Из выделенных сегментов на основе сравнения характеристик потенциальных потребителей выбирается целевой сегмент рынка, где потребители покупают товары(услуги) этой организации, а она получает максимальную прибыль, максимально удовлетворяет спрос потребителей.

План маркетинга – основополагающий документ, который устанавливает, кто, что и каким образом должен делать.

На следующей стадии осуществляется выполнение разработанного плана путем координации работ по распределению, продаже, рекламе и стимулированию сбыта.

Мероприятия по стимулированию сбыта проводятся одновременно с операциями по продаже и распределению совокупности предлагаемых банком услуг и охватывают распространение рекламных и демонстрационных материалов, рассчитанных на потребителей. При этом используется реклама, публикуемая в прессе для посредников, торговых организаций, профессиональных групп и т.д., почтовая реклама, демонстрация выгод, получаемых вследствие приобретения услуг, предлагаются варианты поощрения клиентов, посредников и банковских работников и т.д

4. Виды маркетинговой деятельности

Виды маркетинга классифицируются в соответствии с факторами, определяющими конкретную деятельность банка.

1. В зависимости от выбранной стратегии производителя различают:

а) маркетинг, ориентированный на продукт (изделие, услугу), который с успехом используется производителями услуг массового, повседневного, устойчивого спроса и при внедрении на новый рынок банковских услуг. При предложении новых услуг резко увеличивается риск банка;

б) маркетинг, ориентированный на потребителя, начинается с глубокого и всестороннего анализа различных рыночных сегментов, контактных аудиторий и существующего спроса.

Анализ спроса является выборочным и проводится с помощью опросов, анкетирования и т.п. Его результаты проецируются на всю ожидаемую генеральную совокупность клиентов;

в) интегрированный маркетинг является синтезом маркетинга, ориентированного на продукт, и маркетинга, ориентированного на потребителя. Его идея заключается в том, что продукт и потребитель создаются одновременно и существуют параллельно, между ними существует прямая и обратная связь. При этом клиент должен получать услуги для удовлетворения тех своих нужд, которые он сам еще не осознал.

Для этого вида маркетинга оптимальной является клеточно-органичная организационная структура, которая выражается в создании временных групп (команд), ориентированных на решение конкретных задач, достижение определенных целей.

2. В зависимости от контакта между потребителями и производителями выделяют:

а) целенаправленный, или маркетинг «пинг-понг», распространившийся с 60-х гг. в результате развития кодовой телефонной связи и интегрированных компьютерных сетей. Это привело к сближению двух основных субъектов рыночных отношений и создало возможность их личностного контакта. Этот вид маркетинга повышает оперативность, ликвидность, приспособленность, снижает уровень некоторых рисков банков;

б) двухступенчатый, используемый небольшими и (или) новыми банками. При нем используется авторитет посредника, некоторых учредителей, клиентов, их рынок и связи. Вариант двухступенчатого маркетинга представляют система торговых марок или купонов. В результате покупатель получает скидку при повторной покупке определенного товара (услуги). Банковские работники получают вознаграждение от руководства. Отделы маркетинга банков располагают полной информацией о конъюнктуре рынка для выработки правильной маркетинговой стратегии и политики.

Интерес представляют две другие модификации двухступенчатого маркетинга – совместный сбыт и пробный маркетинг.

Совместный сбыт представляет использование сети распространенных связей с посредниками больших банков для реализации товаров вновь созданных или небольших банков.

Он осуществляется на консорциальной основе и в результате выигрывают обе стороны.

3. В зависимости от специфики производственно-коммерческой деятельности выделяют маркетинг закрытых и маркетинг открытых систем.

Как производитель банк, чтобы существовать, обменивается своими трудовыми, материальными, финансовыми и информационными ресурсами с внешней средой или использует их для собственного производства.

В случае обмена с внешними элементами рынка, говорят о маркетинге открытых систем.

При осуществлении производственно-коммерческих связей между различными подразделениями банков, их филиалами и дочерними организациями, говорят о маркетинге закрытых систем.

4. По степени и стратегии охвата рынка:

а) недифференцированный (массовый), выражающийся в концентрации усилий производителя не на отличиях отдельных рыночных сегментов, а на их общих нуждах, т.е. товар адресован большим контактным аудиториям потребителей. Он характерен для большого количества традиционных банковских услуг при слабой конкуренции между банками. При этом издержки банка невелики, услуги реализуются в многочисленных точках и имеют невысокую цену, т.е. доступны большому количеству покупателей. Стоимость рекламы держится на низком уровне, отсутствует глубокий анализ рыночных сегментов, «ниш» и «окон». Этот вид банковского маркетинга рассчитан на большие рыночные сегменты и базируется на стратегии массового производства и массового распространения одного вида услуг(группы услуг) и привлечения к нему широких кругов потребителей;

б) дифференцированный, при котором производитель контролирует несколько рыночных сегментов, находящихся в разных странах или регионах, и разрабатывает различную стратегию, политику и тактику в зависимости от их специфики. Банки производят индивидуальные или мелкосерийные услуги, которые имеют различные модификации для конкретных рыночных сегментов. Издержки и ценa на них довольно высокие, но набор предлагаемых услуг приспособлен к требованиям покупателей. Производитель принимает стратегию и тактику разграничения различных контактных аудиторий каждого отдельного рынка и предлагает им различные модификации своего товара;

в) концентрированный (целевой), используемый банками с небольшими финансовыми ресурсами или новыми банками. Производитель направляет усилия своей маркетинговой деятельности на большую часть одного или нескольких рыночных сегментов. Тем самым обеспечивает себе высокий авторитет на обслуживаемых конкретных рыночных сегментах, поскольку хорошо знает их специфику. Концентрированный маркетинг связан с повышенным уровнем риска в связи с предполагаемым и не всегда ожидаемым изменением потребностей клиентов, появлением конкурентов и т.д. При этом важными направлениями маркетинговой деятельности являются: сегментирование рынка, выбор конкретных целевых сегментов и позиционирование конкретных услуг на них.

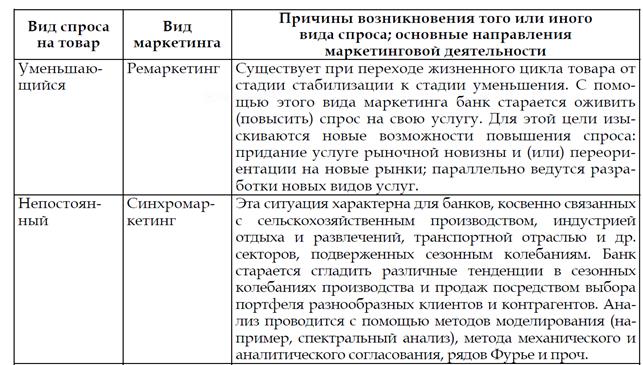

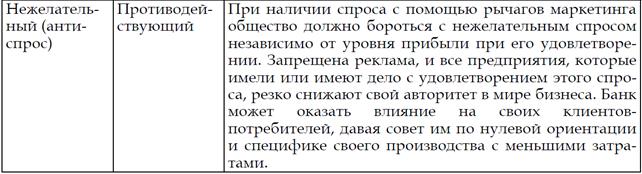

5. В зависимости от имеющегося спроса также существуют различные виды маркетинга (табл. 1).

Таблица 1.

Дата добавления: 2015-09-11; просмотров: 2707;