Цели, принципы, методы управленческого анализа

При разработке стратегии предприятия менеджеры должны исследовать не только внешнюю среду, но и ситуацию внутри предприятия. Для этого проводится управленческий анализ деятельности предприятия.

Управленческий анализ - это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем.

Главным результатом анализа внутренней среды является определение:

- конкурентных преимуществ (отличительных, стержневых, ключевых компетенций);

- слабостей, недостатков организации, связанных с серьезным риском для организации.

Конечной целью управленческого анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных стратегических решений, выбора стратегии, которая в наибольшей степени соответствует будущему предприятия.

По сути, управленческий анализ является второй частью SWOT-анализа, связанной с выявлением сильных и слабых сторон деятельности предприятия.

Разделение стратегического анализа на две части (анализ внешней среды и управленческий анализ) связано с тем, что за их проведение должны отвечать разные службы предприятия. Если анализ внешней среды является функцией маркетинга, то проведение управленческого анализа строго не закреплено за функциональными службами предприятия. Пока только в коммерческих банках имеется специальная структура, частично отвечающая за управленческий анализ, - служба внутреннего аудита.

В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия стратегическим задачам обеспечения и поддержания конкурентных преимуществ, задачам удовлетворения будущих потребностей рынка.

Начинать анализ необходимо с определения комплекса показателей, которыми характеризуется организация.

Эти показатели могут быть аналогичны системе сбалансированных показателей деятельности организации (BSC) и включают:

а) финансовые показатели;

б) показатели взаимоотношений с клиентами фирмы;

в) показатели, характеризующие бизнес-процессы (технологию работы) организации;

г) показатели квалификации персонала.

Так, деловой американский журнал Fortune и английский Economist используют такие критерии оценки при ранжировании лучших фирм. Американцы привлекают к этой оценке свыше 8 тыс. наиболее компетентных специалистов - экономистов и предпринимателей, которые оценивают предприятия по данным критериям по 10-балльной шкале.

1.Качество управления.

2.Качество производимых товаров и услуг.

3.Финансовое состояние предприятия.

4.Качество маркетинга.

5.Умение привлекать талантливых людей, способствовать их развитию и закреплять их за фирмой.

6.Долгосрочные капиталовложения.

7.Способность к инновациям.

8.Ответственность перед обществом и природой.

Рейтинговую оценку предприятий, банков России проводит журнал «Эксперт». В качестве основных критериев включения предприятия в список «Эксперт-200» выбраны объем реализации продукции и рыночная стоимость (капитализация) компании. Для полноты картины используются и другие показатели: прибыль, число занятых, параметры рынка акций.

Сибирская межбанковская валютная биржа совместно с ИК «РИФ» и Западно-Сибирским центром приватизации составляют рейтинги сибирских предприятий «Сибирь-100».

Для систематизации анализа организации следует разделить всю ее деятельность на две составляющие: текущую и перспективную. Это связано с разными подходами к этим двум направлениям деятельности.

Текущая деятельность связана в первую очередь с совершенствованием существующих бизнес-процессов (технологий) обслуживания клиентов, повышения качества работы персонала, оптимизации управления, снижения себестоимости продуктов и услуг.

Перспективная деятельность рассматривается как инновационная деятельность, как набор проектов, программ (комплекса проектов), направленных на создание новых продуктов, услуг, новых методов привлечения и обслуживания клиентов, географического расширения бизнеса (открытия филиалов), слияний, поглощений, образования холдингов и пр.

Единый комплекс показателей характеризует как текущую, так и перспективную области деятельности предприятия.

Для определения сильных и слабых сторон функционирования организации необходимо их сравнивать с аналогичными сторонами других организаций или регулярно проводить бенчмаркинг.

Бенчмаркинг – систематическая деятельность, направленная на поиск и оценку лучших примеров бизнес-практики и обучение на этих примерах

Внутренний анализ компании должен проводиться как для текущей, так и для перспективной деятельности и оценивать для каждого вида деятельности:

а) систему предлагаемых организацией продуктов и услуг;

б) структуру, характеристики, динамику изменения клиентской базы и причины ее расширения или сужения, а также те виды деятельности организации, которые наиболее привлекательны для них;

в) бизнес-процессы и эффективность организации работы подразделений;

г) эффективность работы периферийных подразделений (филиалов, отделений);

д) информационно-техническую оснащенность;

ж) взаимоотношения с надзорными и местными органами управления;

з) организацию обучения и повышения квалификации персонала;

и) организацию управления фирмой.

В основе управленческого анализа деятельности предприятия должны лежать, следующие принципы:

• принцип комплексного анализа всех составляющих подсистем, элементов предприятия;

• системный подход, в соответствии с которым предприятие рассматривается как сложная система, действующая и среде открытых систем и состоящая в свою очередь из ряда подсистем;

• динамический принцип и принцип сравнительного анализа: анализ всех показателей в динамике, а также и сравнении с аналогичными показателями конкурирующих фирм;

• принцип учета специфики предприятия (отраслевой и региональной).

В соответствии с выделенными принципами управленческий анализ деятельности предприятия осуществляется по уровням принятия управленческих решений и разработки стратегии. Ранее было выделено три уровня принятия управленческих решений и соответственно три уровня анализа: корпоративный, конкурентный (деловой, или бизнес-уровень) и функциональный.

Выделяют следующие методы управленческого анализа:

• ситуационный анализ;

• портфельный анализ;

• кабинетные исследования: работа с бухгалтерскими документами, статистической и другой внутрифирменной информацией;

• наблюдения и опросы работников предприятия по специальным методикам (диагностические интервью);

• «мозговой штурм», конференции и другие методы коллективной работы;

• экспертные оценки;

• математические методы - анализ трендов, факторный анализ, расчет средних показателей, специальных коэффициентов и т. д.

Методы работы с количественной информацией более очевидны и традиционны в отличие от методов сбора и анализа качественной информации. Основными методами получения качественной информации являются беседы с руководителями и специалистами предприятия, экспертами, анкетные опросы работников предприятия, а также различные методы групповой работы, которые позволяют выработать согласованные взгляды и позиции по обсуждаемым проблемам.

Возможны различные подходы к проведению управленческого анализа. Часто такой анализ проводят по сферам деятельности («цепочка ценностей» Портера, система McKincey). Нередко внутренние ресурсы предприятия и потенциал их развития сравнивают с аналогичными характеристиками конкурентов.

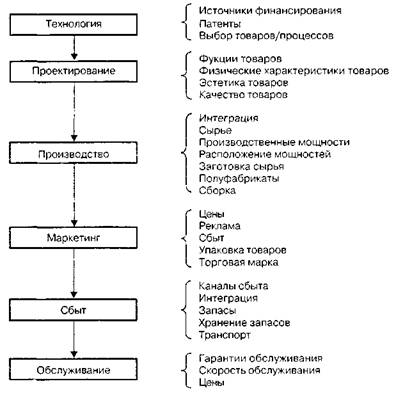

Система McKincey обеспечивает комплексный охват при анализе всех сторон производственной деятельности предприятия - от проектирования до сбыта и сервисного обслуживания продукции (рис. 5.1).

Рисунок 5.1 – Система McKincey [Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М; Новосибирск, 2007, с.83].

Однако при этом за рамками анализа остаются вопросы обеспечения данного процесса финансовыми и трудовыми ресурсами, а также вопросы организации управления.

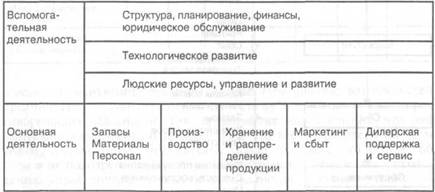

М. Портер предложил воспользоваться для управленческого анализа «цепочкой ценностей» (рис.5.2). М. Портер считает, что выявить сильные и слабые стороны деятельности предприятия невозможно, если рассматривать предприятие в целом, поскольку его конкурентные преимущества формируются в ходе многосторонней деятельности: в процессе проектирования, производства, маркетинга, при выполнении вспомогательных функций.

Рисунок 5.2 – «Цепочка ценностей» Портера McKincey [Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. – М.: ИНФРА-М; Новосибирск, 2007, с.84].

В «цепочке ценностей» деятельность предприятия делится на две части:

• первичную деятельность (материально-техническое снабжение, производство, маркетинг и сбыт);

• вторичную (развитие технологий, управление персоналом, управленческая инфраструктура).

Каждый из видов деятельности может способствовать снижению затрат, созданию базы для дифференциации продукции и услуг. Однако, для достижения конкурентного преимущества следует подходить к «цепочке ценностей» как к системе, а не как к набору компонентов. Проводя перестановки, совершенствуя или исключаяиз «цепочки ценностей» отдельные элементы, можно повысить конкурентоспособность фирмы.

Оба подхода основываются на взаимосвязи между различными частями процесса производства и сбыта продукции.

Дата добавления: 2015-11-20; просмотров: 2134;