ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО И ДВИЖЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

На каждом отдельно взятом предприятии осуществляется индивидуальное воспроизводство.

| Индивидуальное воспроизводство - это непрерывно повторяющийся процесс производительного соединения факторов производства с целью создания товаров и получения дохода в рамках относительно обособленных звеньев экономики, основанных на частном разделении. |

Все произведенные на предприятиях товары делятся на две группы:

- потребительские товары - это товары, которые нужны сами по себе для немедленного удовлетворения потребностей населения в еде, одежде, предметах быта и т.д.

- капитальные товары (или средства производства), которые служат для того, чтобы производить потребительские товары.

Отдельные товары (например, швейные машины) могут относиться и к потребительским, и к капитальным товарам в зависимости от того, как они используются: если в домашнем хозяйстве - то потребительский товар, если на швейной фабрике - то капитальный товар.

Капитальные товары, или инвестиционные ресурсы, которые используют предприятия в своей хозяйственной деятельности, в экономической литературе часто называют производственными фондами.

| Производственные фонды - это выраженные в стоимостной форме инвестиционные ресурсы, функционирующие в замкнутом воспроизводственном цикле предприятия. |

Исходным моментом деятельности предприятия является кругооборот фондов - движение стоимости инвестиционных ресурсов (производственных фондов) через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

Схематически кругооборот производственных фондов, как и кругооборот капитала, может быть представлен в следующем виде:

Стадии производственного цикла,

где: Д - денежные средства;

Т - (СП) средства производства;

Т - РС рабочая сила;

П - процесс производства;

Т1 - готовая продукция;

Д1 - денежные средства, вырученные от реализации продукции.

Функции стадий кругооборота фондов:

I. формирование условий производства; производство товаров и услуг; реализация товаров и услуг и получение прибыли.

Таким образом, предпринимательскую деятельность в сфере производства товаров можно представить в виде системы, где на входе ввозимые факторы производства (  ), затем следует технологический процесс производства (...П...), и на выходе - выпуск готовой продукции и ее реализация с получением соответствующего дохода (Т1-Д1).

), затем следует технологический процесс производства (...П...), и на выходе - выпуск готовой продукции и ее реализация с получением соответствующего дохода (Т1-Д1).

В процессе движения производственных фондов они выступают соответственно в денежной, производительной и товарной формах и в каждой из них выполняют определенную функцию.

Для обеспечения непрерывности движения фондов требуется одновременное их пребывание на всех стадиях и во всех функциональных формах. Ведь предприятие одновременно приобретает средства производства, производит продукцию и реализует ее.

| Кругооборот фондов, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, в результате которого вся величина авансированной стоимости полностью возвращается к своей исходной форме, называется оборотом фондов. |

Кругооборот и оборот органически связаны между собой, но они не тождественны. Оборот шире кругооборота: поскольку отдельные элементы производительных фондов совершают движение с различной скоростью, их авансированная стоимость возвращается к своей исходной форме в разное время. Одна часть - после каждого кругооборота, например, стоимость потребленного сырья и материалов, другая - после нескольких кругооборотов, образующих оборот, например, стоимость зданий, оборудования. В результате возвращение всей авансированной стоимости средств производства обычно происходит в результате ряда кругооборотов, составляющих оборот фондов.

Между кругооборотом средств и предметов труда имеются существенные различия, которые определяют деление фондов на основные и оборотные (основной и оборотный капитал). Это деление обусловлено рядом признаков - характером функционирования в процессе производства, способом передачи стоимости продукту труда, способом оборота и возобновления.

| Основные фонды сохраняют свою натуральную форму в течение многих циклов производства, их стоимость переносится на издержки производства продукта постепенно, в течение ряда кругооборотов, и возвращается предприятию в денежной форме по частям. |

К основным фондам (основному капиталу) обычно относят имущество, служащее больше 1 года.

Оборотные фонды в течение одного производственного цикла полностью потребляются, соответственно полностью входят в издержки производства продукта и возвращаются предприятию в денежной форме после каждого кругооборота.

Структура фондов предприятия представлена на схеме 13.

Схема 13

Структура производственных фондов оказывает большое влияние на скорость их оборота. Последняя определяется числом оборотов (N), совершенных за определенный период (О), обычно за год, или продолжительностью одного оборота (о):

Время оборота фондов (Воб) включает время производства (Bn) и время обращения (Bo), поскольку производствееные фонды в своем движении проходят стадии производства и обращения:

Время производства охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции.

Время обращения включает:

а) время, в течение которого готовая продукция находится на складе;

б) время транспортировки ее к потребителю;

в) время реализации готовой продукции, т.е. ее превращения из товарной формы в денежную;

г) время приобретения новых запасов средств производства.

Таким образом, время обращения состоит из времени приобретения средств производства и времени сбыта готовой продукции.

Ускорение оборота фондов достигается сокращением как времени производства, так и времени обращения.

Ускорение времени оборота фондов по своему экономическому значению равноценно экономии капитальных вложений и рабочего времени на создание и освоение новых фондов. Очень важно помнить, что производство прибыли зависит не только от величины прибавочной стоимости на единицу товара, но и от самого движения капитала. Ускорение оборота увеличивает прибыль, что немаловажно для предприятия в рыночной экономике.

Основным фондам принадлежит решающая роль в процессе производства. По натурально-вещественному составу основные фонды предприятий выступают в виде зданий, сооружений, машин, оборудования, транспортных средств, т.е. средств труда. Основные фонды имеют денежную оценку, по которой они числятся на балансах предприятий под названием "Основные средства".

Основные фонды составляют производственный аппарат предприятия и общества и определяют технический уровень производства.

Рост основных фондов сопровождается увеличением фон-довооруженности труда, являющейся материальной основой роста производительности труда и характеризующей уровень оснащенности работников основными фондами.

| Фондовооруженность труда определяется отношением среднегодовой балансовой стоимости основных фондов к среднегодовому количеству работников. |

Отраслевая структура основных фондов характеризуется распределением их по отдельным отраслям и показывает удельный вес каждой отрасли в общей стоимости основных фондов. Так, например, в общем объеме основных производственных фондов промышленности в настоящее время наибольший удельный вес составляют фонды таких отраслей, как машиностроение и металлообработка, электроэнергетика, топливная промышленность, химическая и нефтехимическая промышленность.

Технологическая (видовая) структура основных производственных фондов характеризуется соотношением различных видов основных фондов в их общей стоимости. Наиболее активной частью основных фондов являются орудия труда - рабочие и силовые машины и оборудование, приборы - по сравнению с относительно пассивными элементами, такими, как здания, сооружения, которые служат в качестве материальных условий и не участвуют непосредственно в выпуске продукции.

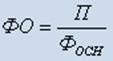

Обобщающим показателем эффективности использования основных фондов выступает фондоотдача. Она отражает связь между количеством произведенной продукции и стоимостью основных производственных фондов. Рост фондоотдачи означает, что если снижаются затраты предприятий, инвестированные в основные фонды, в расчете на единицу продукции, снижаются и издержки ее производства.

Если выпуск продукции на каком-либо предприятии представить в виде П, а стоимость основных производственных фондов - ФОСН, то показатель фондоотдачи ФО можно определить по формуле:

Оборотные фонды, в отличие от основных, целиком потребляются в течение каждого производственного цикла. Это - сырье и вспомогательные материалы, топливо, электроэнергия, незавершенное производство.

Структура оборотных фондов предприятий различных отраслей различна. Она зависит от технического уровня производства, степени специализации предприятий, особенностей перерабатываемых материалов. С развитием науки и техники изменяется состав основных и вспомогательных материалов, все большее место занимают синтетические заменители естественного сырья, продукты химической промышленности, дешевые и удобные в использовании виды энергии и топлива.

Оборотные фонды составляют примерно четвертую часть всех производительных фондов промышленности, но в общем объеме текущих затрат на производство продукции на их долю падает более 80%. Улучшение использования оборотных фондов находит выражение в снижении материалоемкости продукции (ME). Она определяется отношением стоимости потребленных оборотных фондов (Фоб) к стоимости выпущенной продукции (П):

Вариантами этого показателя могут быть энергоемкость, металлоемкость и т.д.

Эффективность использования оборотных средств измеряется коэффициентом оборачиваемости, который характеризует число оборотов и отдачу оборотных средств, т.е. сумму реализованной продукции, приходящейся на 1 рубль оборотных средств. Он определяется отношением стоимости реализованной за год продукции к среднему остатку оборотных средств. Если, например, объем реализованной продукции предприятия составляет 150 млн рублей, а среднегодовой остаток оборотных средств - 50 млн рублей, то оборотные средства совершили три полных оборота в год, а длительность одного оборота составляет 120 дней (360:3).

Все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода, называют инвестициями. Это их финансовое определение.

| По экономическому содержанию инвестиции (капиталовложения) - это расходы на создание, расширение и техническое перевооружение основного капитала, а также не связанные с этим изменения оборотного капитала. |

В экономической литературе различают инвестиции валовые и чистые.

Валовые инвестиции представляют собой общий объем производства капитальных товаров в течение определенного периода времени, обычно за год.

Чистые инвестиции - это ежегодное увеличение основного капитала. Они определяются так

Валовые инвестиции - амортизация = чистые инвестиции.

По динамике инвестиций можно судить об инвестиционной активности фирмы.

Структуру инвестиций можно рассматривать по следующим направлениям:

- производственная структура инвестиций - это распределение их по отраслям;

- воспроизводственная структура инвестиций - это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение;

- технологическая структура капиталовложений - это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть);

- концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношению к годовому объему инвестиций, тем лучше.

Мировой опыт показывает, что вывод экономики из кризиса возможен прежде всего на базе инвестиций. Инвестиционная активность должна расти в первую очередь на действующих предприятиях, где шире возможности как по увеличению капиталовложений, так и по ускорению их отдачи и повышению эффективности.

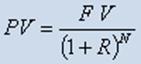

При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают обычно после осуществления затрат. Поэтому говорят о таком понятии, как стоимость денег во времени. Оно означает, что рубль, потраченный раньше, стоит больше, чем рубль, потраченный позже.

Технический прием для измерения текущей и будущей стоимости денег называется дисконтированием. Дисконтирование - это процесс, обратный начислению сложных процентов. Мы находим текущую стоимость путем деления будущей стоимости на (1+ставка процента) столько раз, на сколько лет мы делаем расчет:

где: PV - текущая стоимость,

FV - будущая стоимость,

R - ставка процента,

N - число лет.

Дисконтирование базируется на использовании ставки процента. При финансовом анализе за ставку дисконта (ставка процента для дисконтирования) берут типичный процент, под который фирма может занять финансовые средства.

| Таким образом, дисконтирование - это приведение друг к другу потоков доходов (выгод) и затрат на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов. |

Дата добавления: 2015-11-18; просмотров: 1217;