ИЗДЕРЖКИ ПРОИЗВОДСТВА

Издержки производства - одна из важнейших категорий теоретической экономики.

Издержки производства в условиях современной конкуренции оказывают определяющее воздействие не только на размер прибыли предприятия и возможности расширения производства, но и на решение вопроса о том, останется ли фирма вообще на данном рынке или вынуждена будет покинуть его.

Издержки производства изучались многими экономистами, в том числе и К.Марксом.

Марксистская теория издержек производства основывается на двух принципиальных категориях: издержки производства и издержки обращения.

| Под издержками производства понимаются затраты на заработную плату, сырье, материалы, амортизацию средств труда и др., иными словами - это расходы (затраты) на производство, которые несут предприятия (фирмы) с целью создания товаров и последующего получения прибыли. |

К.Маркс различал издержки производства общества, куда входят затраты всего труда: овеществленного (с) и живого (v+m), необходимого (v ) и прибавочного (m), т.е. вся стоимость товара (c+v+m), а также издержки производства предприятия, которые составляют часть стоимости (c+v). Такое деление было связано с необходимостью всесторонне рассмотреть особенности эксплуатации наемного труда. В результате К.Маркс делает важный теоретический вывод: тот факт, что прибыль (p), а точнее - прибавочная стоимость (m), создается всем авансированным капиталом, постоянным и переменным, т.е. c+v - только видимость; в действительности прибыль создается только рабочей силой - переменным капиталом (v).

В результате исследования издержек производства К.Маркс выходит на другую проблему - анализ образования средней нормы прибыли на равновеликий капитал и цену производства (k+p), которая является ценой равновесия на рынке ( где k - авансированный капитал, p - прибыль).

| Издержки обращения - это затраты, связанные с реализацией (куплей-продажей) товаров. |

Маркс различал чистые и дополнительные издержки обращения. Чистые издержки - затраты на куплю-продажу, заработную плату продавцов и кассиров, маркетинг, содержание торговых предприятий, консультацию, рекламу, кассовые операции и др. Дополнительные издержки дополняют чистые издержки, ибо без них нельзя обеспечить куплю-продажу (это затраты на хранение, транспортировку, подсортировку, расфасовку и т.д.). Дополнительные издержки увеличивают (дополняют) стоимость товара.

Рассматривая издержки производства, К.Маркс абстрагировался: во-первых, от проблем колебания цен вокруг стоимости; во-вторых, от проблем изменения издержек в зависимости от количества производимой продукции.

Современные концепции западных экономистов учитывают эти два фактора. Издержки производства в их интерпретации представляют собой оплату приобретенных факторов производства. Издержки производства рассматриваются здесь под углом зрения хозяйственника, предпринимателя, стремящегося обосновать оптимальную стратегию фирмы и достичь цели получения равного дохода на каждый доллар, затраченный на покупку факторов производства (т.е. на авансированный капитал, по Марксу).

Таким образом, здесь имеет место решение одной задачи разными способами.

В центре классификации издержек производства современных западных концепций - взаимосвязь между объемом производства и издержками. Издержки делятся на зависящие и не зависящие от объема произведенной продукции.

Постоянные издержки производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата). Графически эта зависимость может быть представлена следующим образом:

Рис. 25. Постоянные издержки производства

Переменные издержки производства зависят от количества производимой продукции и складываются из затрат на сырье, материалы, топливо, заработной платы рабочих и т.д.

Рис.26. Переменные издержки производства

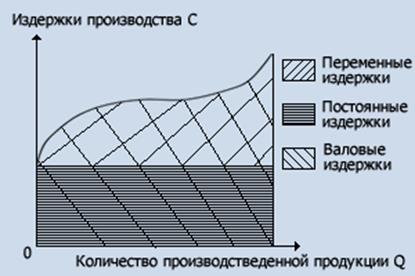

Валовые издержки производства - это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

Изменение количества издержек на производственную единицу характеризуют:

- средние издержки, равные частному от деления валовых издержек на количество произведенной продукции;

- средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции;

Рис. 27. Валовые издержки производства

- средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства Q1 - Q2 (рис. 28).

Рис. 28. Валовые издержки производства

Заштрихованная часть рисунка показывает массу прибыли фирмы. Если средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельно, и за такое производство браться не стоит (рис. 29).

Рис. 29. Средние издержки производства

График средних издержек имеет V-образную форму связи с тем, что вначале наблюдается большая часть постоянных издержек, которая уменьшается до точки М. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на больший объем производства). Затем, при движении вправо от точки М, растут транспортные расходы, затраты на хранение, управление и т.д. Переменные издержки растут, возрастают и средние издержки.

Предельные издержки - это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны. Рассмотрим рис. 30.

Рис. 30. Равновесие фирмы на рынке

Кривая АС (средние издержки) находится выше кривой МС (предельные издержки), так как включает, кроме переменных, еще и постоянные издержки, предельные же издержки, как было сказано выше, - это прирост переменных издержек. Кривая АС находится правее кривой МС, так как в АС включается весь объем переменных издержек, а в МС - только прирост переменных издержек (величина меньше всего объема переменных издержек).

Точка М - это точка равновесия фирмы на рынке, она отражает пределы расширения производства. Увеличение производства больше чем на 10 единиц ведет к уменьшению прибыли, либо на каждую единицу товара добавочные расходы (точка E) растут быстрее средних (точка F).

В условиях совершенной конкуренции точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Рассмотрим эту ситуацию на графике (рис. 31).

Если предельный доход МR выше предельных издержек выше точки E при объеме производства 6 единиц, производство можно расширять. Если предельный доход меньше предельных издержек (ниже точки E ), производство невыгодно, следует его сократить. В точке E предельный доход и предельные издержки совпадают, фирма производство не увеличивает, выпуск товаров становится стабильным, отсюда и название "равновесие фирмы".

Рис.31. Равновесие фирмы в условиях совершенной конкуренции

Хозяйствующий субъект, сталкиваясь с ограниченностью ресурсов, должен сделать выбор между альтернативными способами использования этих ресурсов. Так возникают альтернативные издержки - затраты ресурсов при наилучшем альтернативном варианте их применения. Предприниматель, принимая решение об использовании ресурсов, отказывается от производства других товаров и услуг, т.е. жертвует ценностью альтернативных возможностей.

Например, если увеличение армии вызывает затраты военного бюджета, альтернативные издержки равны затратам на производство количества продукции для гражданского населения, которое не получено в результате отвлечения средств на увеличение армии.

В России в конкретной хозяйственной практике используется категория себестоимости - денежного выражения части стоимости. Суммарные затраты на производство продукции составляют фабрично-заводскую себестоимость, а затраты на производство и реализацию продукции - полную себестоимость.

В себестоимость включаются прямые и косвенные затраты. Прямые затраты - это затраты, непосредственно связанные с созданием единицы товара (например, хлопок). Косвенные затраты - это затраты, необходимые для общего осуществления производственного процесса данного вида продукции фирмы (освещение, управление). В западных странах прямые и часть косвенных относятся к переменным затратам, а остальная часть косвенных затрат - к постоянным затратам.

Показатель себестоимости и издержек производства характеризует эффективность производства предприятия (фирмы).

Дата добавления: 2015-11-18; просмотров: 1716;