Анализ движения и структуры основных средств

| Наименование показателя | Наличие на начало года, тыс. руб. | Наличие на конец года, тыс. руб. | Изменения за год | Структура основных средств | Изменения структуры (гр.8-гр.7) | |||

| Абсолютные тыс. руб. | Темп прироста % | Структура изменения (в % к итогу гр.4) | на начало года, % | на конец года, % | ||||

| Здания | 1,46 | 5,89 | 38,00 | 35,24 | -2,76 | |||

| Сооружения и передаточные устройства | 11,79 | 34,39 | 27,45 | 28,05 | 0,60 | |||

| Машины и оборудование | 16,22 | 56,97 | 33,06 | 35,12 | 2,06 | |||

| Транспортные средства | 6,19 | 0,74 | 1,13 | 1,10 | -0,03 | |||

| Другие виды основных средств | 53,13 | 2,01 | 0,36 | 0,50 | 0,14 | |||

| Всего | 9,42 |

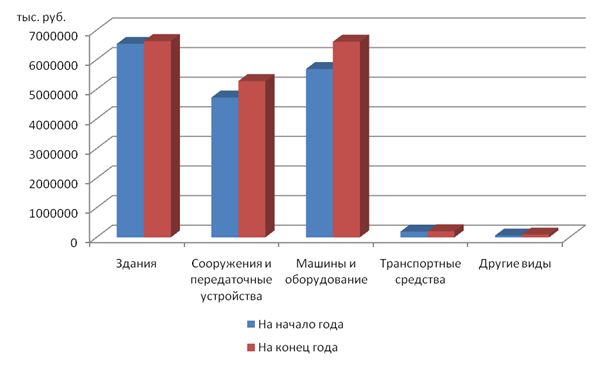

Рис. 4.6. Динамика стоимости основных средств, тыс. руб.

Рис. 4.7. Структура основных средств по полной учетной стоимости

на конец периода, %

Анализ данных таблицы показывает, что за год стоимость основных средств по полной учетной стоимости увеличилась на 1619727 тыс. руб., или на 9,42 %. В абсолютном выражении наибольший прирост имел место по машинам и оборудованию 922682 тыс. руб., в относительном – по другим видам основных средств, но в общей величине основных средств доля последних несущественна. Прирост стоимости машин и оборудования на 56,97 % обеспечил увеличение всех основных средств. Произошли некоторые изменения в структуре основных средств. На начало года доля зданий составляла 35,0 %, к концу года снизилась на 2,76 процентных пункта. Доля машин и оборудования увеличилась с 33,06 до 35,12 %, также немного вырос удельный вес сооружений и передаточных устройств: с 27,45 до 28,05 %, что положительно характеризует изменения структуры.

Для оценки состояния основных средств рассчитываются показатели движения основных производственных фондов (ОПФ):

· темп роста ОПФ

kp = Кк/ Кн. 100%,

где Кк, Кн – стоимость ОПФ соответственно на конец и начало года;

· коэффициент обновления ОПФ

kобн = Кнов/ Кк. 100%,

где Кнов – стоимость введенных в отчетном году ОПФ;

· коэффициент интенсивности обновления ОПФ

kи.обн = Квыб/ Кнов. 100%,

где Квыб– стоимость выбывших в отчетном году ОПФ;

· коэффициент масштабности обновления ОПФ

kм.обн = Кнов/ Кн. 100%.

Для целей анализа целесообразно рассчитывать обратный коэффициент, который характеризует срок обновления ОПФ:

Тобн = Кн/ Кнов;

· коэффициент стабильности ОПФ

kст = (Кн – Квыб) / Кнов × 100%;

· коэффициент выбытия ОПФ

kвыб = Квыб / Кн. 100%.

Основные показатели состояния и движения основных средств ОГК-6 по наиболее значимым группам представлены в табл. 4.4.

Таблица 4.4

Показатели состояния и изменения основных средств

| Показатели | Здания | Сооружения и передаточные устройства | Машины и оборудование | Всего |

| Исходные данные, тыс. руб. | ||||

| Полная учетная стоимость на начало года | ||||

| Амортизация на начало года*) | ||||

| Остаточная стоимость на начало года | ||||

| Поступление основных средств | ||||

| Выбытие основных средств | ||||

| Полная учетная стоимость на конец года | ||||

| Амортизация на конец года*) | ||||

| Остаточная стоимость на конец года | ||||

| Коэффициенты состояния и движения | ||||

| Коэффициент износа, %: на начало года на конец года | 4,59 7,54 | 4,81 8,76 | 16,57 26,31 | 8,62 14,49 |

| Коэффициент годности, %: на начало года на конец года | 95,41 92,46 | 95,19 91,24 | 83,43 73,69 | 91,38 85,51 |

| Темп роста, % | 101,46 | 111,79 | 116,22 | 109,42 |

| Коэффициент обновления, % | 2,19 | 10,86 | 14,23 | 9,12 |

| Коэффициент интенсивности обновления, % | 34,30 | 2,88 | 1,94 | 5,64 |

| Коэффициент масштабности обновления, % | 2,22 | 12,14 | 16,54 | 9,98 |

| Срок обновления, лет | 45,0 | 8,2 | 6,0 | 10,0 |

| Коэффициент выбытия, % | 0,76 | 0,35 | 0,32 | 0,56 |

Примечание *). Амортизация по зданиям и сооружениям в приложении 5 представлена без разделения по этим группам, в анализе принято условное распределение.

Анализ таблицы показывает, что основные средства энергокомпании характеризуются высокой степенью годности, соответственно, низкими показателями износа (на конец периода износ составляет всего 14,49 %). Полученные данные, на первый взгляд, противоречат общепризнанной оценке состояния оборудования и сооружений в электроэнергетике. Основные средства электроэнергетики (и генерация, и электросети) характеризуются высокой степенью износа и требуют обновления.

Однако в процессе реформирования в балансе вновь созданных компаний основные средства принимались к бухгалтерскому учету по полной учетной стоимости. Это соответствует правилам бухгалтерского учета, но искажает реальную картину состояния основных средств электроэнергетики.

Наиболее высокий коэффициент обновления имеет место по машинам и оборудованию (14,23 %), выбытия – по зданиям.

4.3. Анализ состояния запасов(лек. Ч. №3)

Дата добавления: 2015-11-12; просмотров: 2708;