Операционный анализ в управлении текущими затратами

Одним из самых эффективных методов финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки - Объем - Прибыль» («Costs - Volume - Profit» - CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Операционный анализ («Издержки — Объем — Прибыль») служит для ответа на важнейшие вопросы, возникающие перед финансистами организации на всех основных этапах его денежного оборота.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну организации (таблица 5).

Таблица 4 - Уровень и динамика ключевых показателей операционного анализа

| Покаатели | Интенсификация капитала (автоматизация) | Интенсификация прямого труда | Комментарии |

| Коэффициент валовой маржи | Выше | Ниже | Переменные издержки в автоматизированном производстве относительно ниже |

| Операционный рычаг | Выше | Ниже | Операционный рычаг как мера задействования постоянных издержек в автоматизированном производстве выше |

| Запас финансовой прочности | Ниже | Выше | Из-за более высокого порога рентабельности в автоматизированном производстве запас финансовой прочности обычно ниже |

| Диапазон приемлемых решений для менеджмента | Уже | Шире | При высоких постоянных издержках в автоматизированном производстве менеджмент более «заблокирован», т.е. имеет меньше вариантов выбора решений |

| Общий уровень риска хозяйственной деятельности | Выше | Ниже | Фактор риска аккумулирует все перечисленные выше факторы |

3.6 Операционный рычаг, сила его воздействия на прибыль

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

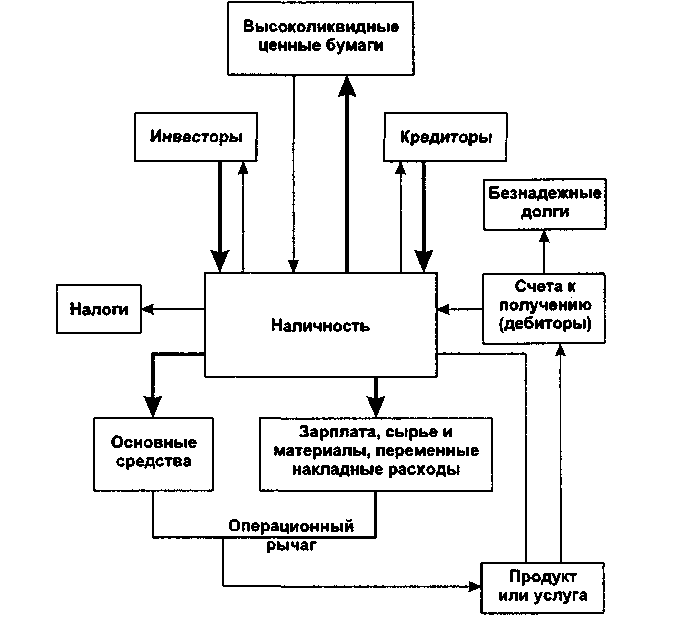

Рисунок 5 - Принципиальная схема денежного оборота организации

Решая задачу максимизации темпов прироста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль.

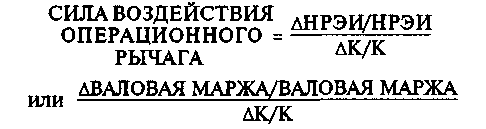

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа (сумма покрытия) представляет собой разницу между выручкой от реализации и переменными затратами.

(1)

(1)

Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то формула (1) может быть представлена в таком виде:

(2)

(2)

где: К - физический объем реализации.

ΔК – изменение физического объема реализации.

В таком виде формула силы воздействия операционного рычага может ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. Дальнейшие последовательные преобразования формулы (2) дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

сила воздействия операционного рычага =

(3)

(3)

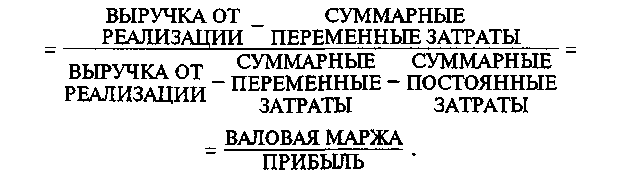

| Выручка от реализации |

| суммарные переменные затраты |

| Выручка от реализации |

| суммарные переменные затраты |

| суммарные постоянные затраты |

| валовая маржа |

| прибыль |

Это несколько способов расчета силы операционного рычага — по любому из промежуточных звеньев формул (1) – (4). Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это объективный фактор.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот (Преобразование формулы силы воздействия операционного рычага) - валовая маржа/прибыль = (постоянные затраты + прибыль)/прибыль.

Если выручка от реализации снижается, сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме.

При возрастании выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать ... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

- планирования платежей по налогу на прибыль, в частности, авансовых;

- выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реализации нельзя увеличивать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если есть уверенность в долгосрочной перспективе повышения спроса на товары (услуги), то можно отказаться от режима жесткой экономии на постоянных затратах, ибо организация с большей их долей будет получать и больший прирост прибыли.

При снижении доходов организации постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости деятельности. Чем больше стоимость материальных основных средств, тем больше организация «увязает» в своей рыночной нише. Повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности организации приводит к потере прибыли.

Таким образом, сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Дата добавления: 2015-11-10; просмотров: 1100;