Классификация затрат для целей финансового менеджмента

Суммарные (валовые, полные) затраты предприятия – как производственные, так и внепроизводственные, независимо от того, относятся ли они на себестоимость или на финансовые результаты – можно разделить на три основные категории:

Переменные (или пропорциональные) затратывозрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы.

Постоянные (непропорциональные или фиксированные)затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы и т.п.

Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других – как постоянные затраты. К примеру затраты на оплату труда: при сдельной оплате – это переменные затраты, при твердом окладе работников – постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства.

Смешанные затраты-состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т.п.

Цель классификации затрат (на переменные и постоянные): Решение задачи максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов.

Расчет окупаемости затрат и определение «запаса финансовой прочности» фирмы в случае осложнения конъюнктуры и иных затруднений.

Необходимость классификации затрат для операционного анализа.

На рис. 1 показаны три графика поведения суммарных переменных издержек в расчете на заданный объем производства. Угол наклона к горизонтальной оси зависит от величины переменных издержек на единицу продукции - чем меньше угол, тем медленнее растут переменные расходы на единицу продукции.

Рисунок 1– Динамика суммарных переменных затрат при заданном объеме производства

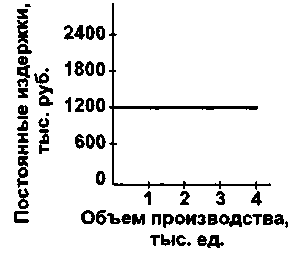

Постоянные издержки графически изображаются горизонтальной линией для каждого из релевантных (краткосрочных, не требующих нового скачка постоянных издержек) периодов (релевантный – соответствующий).

Рисунок 2 – Постоянные издержки организации

Смешанные издержки включают элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата персонала, состоящая из постоянного оклада и комиссионных с продаж и т. д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Сложением переменных и постоянных издержек получают суммарные (валовые, полные) издержки на весь объем продукции (рис. 3).

Рисунок 3 – суммарные (полные) издержки производства

Поведение переменных и постоянных издержек неизменно только в определенном периоде и при определенном количестве продаж (структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции)

Пример:предположим, что постоянные затраты в 1200 тыс. руб. сохраняют свое постоянство в диапазоне от 0 до 4000 единиц производства и реализации продукции. При доведении объема реализации до 8000 единиц постоянные издержки возрастают до 1400 тыс. руб. Это означает формирование нового релевантного диапазона по объему сбыта. Важно: Характер движения издержек (суммарных и на единицу продукции) изменяется с изменением объема продаж.

Таблица 1 - Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне

| Объем производства | Переменные издержки | Постоянные издержки | |||

| Суммарные | На единицу продукции | Суммарные | На единицу продукции | ||

| Растет | Увеличиваются | Неизменны | Неизменны | Уменьшаются | |

| Падает | Уменьшаются | Неизменны | Неизменны | Увеличиваются | |

Дата добавления: 2015-11-10; просмотров: 1333;