Класична (монетаристська) і кейнсіанська теорії попиту на гроші. Моделі пропозиції грошей

Загалом слід пам’ятати, що гроші потрібні не самі по собі, а тому, що їх можна використати для проведення різноманітних господарських операцій. Тобто, попит на гроші – це потреба й можливість суспільства у грошах як засобах обігу, платежу і заощадження. Попит на гроші називають також попитом на ліквідність, оскільки гроші – найліквідніший актив, який можна будь-коли обміняти за повною вартістю на будь-яке інше майно, послугу. Таким чином, потреба у грошах виникає тому, що вони є найзручнішим, універсальним засобом обміну результатами діяльності й розрахунку за борговими зобов'язаннями, а також засобом резервування активів для можливих розрахунків у майбутньому як у межах певної національної економіки так і за її межами.

Попит на гроші в економіці визначається сумою грошей, потрібних для придбання всіх товарів, послуг, сплати боргів (попит на гроші для угод), і сумою грошей, які люди бажають і можуть мати у формі заощаджень (попит на гроші з боку активів). На таке бажання й можливість впливає розмір відсоткової ставки: її підвищення спонукає до обміну грошових запасів на цінні папери (акції, облігації, сертифікати тощо), а зниження прибутковості ліквідних фінансових активів – нагромадженню в руках населення грошових запасів.

Теорія попиту на гроші у своєму розвиткові пройшла досить довгий та складний шлях, віддзеркалений у різних моделях, які призвели до виникнення двох основних підходів: класичної (яка у подальшому набула розвитку завдяки монетаристам) та кейнсіанської.

Класична (монетаристська) теорія попиту на гроші успадкувала основні аксіоми кількісної теорії грошей (ХVI–ХVІІ століття – сорокові роки ХХ століття). В межах цієї теорії вважається: гроші відіграють важливу роль у розвитку економіки і тому зміна їх кількості в обігу має вирішальний вплив на реґулювання циклічних процесів розвитку ринкового господарства.

Основна аксіома: абсолютний рівень цін визначається пропозицією номінальних грошових залишків.

Аналітично у найбільш спрощеному вигляді ця залежність може бути описана відомим Кембриджським рівнянням:

Md = kPY , (4)

де Md – номінальний обсяг грошей;

k – коефіцієнт Маршалла, тобто частка проіндексованого валового національного доходу, яка зберігається у високоліквідній (грошовій) формі, адже частину свого доходу люди не перетворюють в товари, послуги чи цінні папери, а залишають у формі готівки. Кількісно – це пропорція між номінальним доходом і бажаними грошовими залишками (касовими залишками);

P – загальний рівень цін на товари і послуги;

Y – реальний обсяг виробництва (валового національного доходу).

Дане рівняння виражає потребу у грошах з точки зору користувача доходу, а його прихильники стверджують, що попит індивідів на грошові засоби визначається виключно трансакційним мотивом. Володіння грошима підтримується на мінімальному рівні, необхідному для трансакційних цілей, і тому будь-які форми накопичення вільних грошових резервів є “ненормальними”. Відповідно, попит на грошові засоби (Md) буде певною постійною часткою (k) доходу (Y), який спільно із загальним рівнем цін (P) визначає обсяг трансакцій, що здійснюватимуться.

Широко відомим є обґрунтоване Ірвінґом Фішером ще одне кількісне рівняння обміну, яке по аксіоматиці вписується в монетаристський підхід до попиту на гроші й отримало назву “рівняння обміну” Фішера:

MdV = PQ, (5)

Md = PQ/V,(6)

де Md – номінальний обсяг грошей;

V – швидкість обігу грошей;

P – загальний рівень цін на товари і послуги;

Q – обсяг поточних угод купівлі-продажу за рік (реально продана товарна маса).

На відміну від попереднього, дане рівняння виражає потребу в грошах для обслуговування поточних угод.

Очевидним є те, що чим більшою є швидкість обігу грошей (V), тим меншим повинен бути коефіцієнт Маршалла (k), і саме тому:

k = 1/V, (7)

а загальний обсяг поточних угод за рік (Q) якраз і формує валовий національний дохід (Y), так що ці обидва рівняння (4) та (6) означають, по суті, одне і теж. Й обидва вони, якщо вдуматись, представляють собою не рівняння, а тотожності, адже річний обсяг продажу (чи купівлі) у грошовому вимірі, поділений на середнє значення обігу грошей, якраз і складає кількість грошей, необхідну для обслуговування цих угод. І це та сама кількість, яку населення вирішує тримати у вигляді готівки.

В основі класичної теорії лежить закон Сея, в тому сенсі, що “продукти обмінюються на продукти”, і тому процеси в “реальній” сфері економіки не залежать від будь-яких явищ у грошовій сфері. Ну звичайно ж ні Ірвінґ Фішер ні Альфред Маршалл не вважали величину V постійною, незмінною та єдиною для всіх угод. Швидше за все вони мали на увазі певну усередненість її в рівнянні, яке узагальнює річну сукупність угод. Важливіше інше – вони обидва виходили із того, що чим би не визначалась величина V, вона є незалежною по відношенню до обсягу грошової маси, так само незалежною від Мd вони вважали і величину обсягу угод. Іншими словами, праві частини рівнянь (4) і (6) не піддаються жодному впливу зі сторони подій, які відбуваються у світі грошей. Інфляція грошей, говорив І.Фішер, не впливає ні на випуск продукції фірмами, ні на швидкість руху товарів, - саме тому при збільшенні кількості грошей в обігу відбувається зростання цін. А.Маршалл зазначав, що збільшення кількості грошей в країні не збільшує ні кількості, ні обсягу угод, які обслуговуються цими грошима.

Однак, вказані закономірності вважались справедливими тільки у довготривалому аспекті. За І.Фішером, якщо в країні зростає кількість грошей, починається так званий “перехідний період”, під час якого обсяг угод в “реальному” секторі все ж таки збільшується. Іще обачніше виражався А.Маршалл: ціни зростають від збільшення кількості грошей тільки “при інших рівних умовах”, які включають, крім всього іншого, кількість угод із застосуванням готівки й середню швидкість обігу грошей.

Отже, ключовим моментом даних концепцій залишається твердження, що між V і Мd в цілому відсутня причинна залежність, за винятком “перехідних періодів” і якщо ж V все ж таки змінюється, то це не нівелює впливу Мd на ціни, і вони все одно змінюються більш-менш пропорційно зміні Мd.

Сучасний монетаризм в особі Мілтона Фрідмена, базуючись на неокласичній аксіоматиці розширив теорію попиту на гроші кількома принципово важливими ідеями, методологічною базою якої є теорія перманентного доходу. Вчений вважає попит на гроші (як і попит на інші блага) залежним від величини сукупного капіталу, дохідності кожного виду вкладення капіталу, смаків і переваг споживачів.

М.Фрідмен розглядає гроші як капітальний актив (що, у свою чергу, може набувати різних форм, наприклад вкладення в акції, облігації, людський капітал тощо), на відміну від І.Фішера, який вважав гроші засобом обігу і платежу. Вчений виходить з того, що кожний споживач, який має певну кількість готівки, формує “портфель активів”, тобто інвестує свої засоби в різні види активів, а саме: готівка, акції, облігації, фізичний і людський капітали.

Отже, попит на реальні грошові залишки залежить від реального доходу кожного із цих активів, тобто:

Md/P = f(P, B, E, p, w, W, u), (8)

де Md/P – попит на реальні грошові залишки (оскільки Md – обсяг грошової маси, а P – рівень цін);

P – абсолютний рівень цін;

B – дохід від облігацій (причому В = f(rb’), де rb’ – норма відсотка по облігаціях);

Е – дохід від акцій (причому Е = f(re’), де re’ – ринкова норма доходу по акціях);

p – темп зростання цін, його можна трактувати як ставку доходу від зберігання товарів як активів;

w – змінна яку необхідно враховувати, як тільки ми приступаємо до розгляду людського багатства, тобто дохід від інвестицій в людський капітал;

W – повний (абсолютний) обсяг багатства (причому W = Y/r’,де Y – рівень номінального грошового доходу (потік доходів), а r’ – облікова ставка);

u – змінна, яка відображає вплив смаків і переваг економічних аґентів на грошовий попит.

Вчений стверджує, що функціональний зв’язок між попитом на гроші і змінними, які його визначають, є “вищою мірою стабільним”. Рівень номінального грошового доходу Y можна визначити за формулою:

Y = V(P, B, E, p, w, W, u)M, (9)

де V – швидкість обігу грошей;

M – обсяг грошової маси;

B – дохід від облігацій;

Е – дохід від акцій;

p – темп зростання цін;

w – дохід від інвестицій в людський капітал;

W – повний (абсолютний) обсяг багатства;

u – змінна, яка відображає вплив смаків і переваг економічних аґентів на грошовий попит.

Оскільки М.Фрідмен виходить із гіпотези перманентного доходу і постійності або змінності факторів, що визначають попит на гроші, то при відношенні номінального доходу Y до обсягу грошової маси M, яке є постійним, швидкість обігу грошей V також буде постійною.

Досліджуючи вплив зміни обсягу грошової маси на рівень цін і доходу, М.Фрідмен запропонував свій варіант теорії номінального доходу, виражений формулами:

Md = Pf(W, w, Rm*, Rb*, Re*, u); (10)

Ms = h(R, Y …); (11)

Md = Ms; (12)

r' = k0 + y* (13)

Перша формула (10) – це функція попиту на гроші Md, тобто добуток рівня цін P на значення сукупного очікуваного доходу від набору різних активів (майно, цінності, акції, облігації, фізичний та людський капітал, смаки й уподобання споживачів тощо).

Друга формула (11) – це пропозиція грошей Ms, яка має функцію від сукупності відсоткових ставок R, рівня сукупного номінального доходу Y (ВНД у поточних цінах). Три крапки означають рівень економічної невизначеності, зміни політичного характеру, тобто те, що формалізувати складно.

Третя формула (12) – умова рівноваги на грошовому ринку (рівність попиту на гроші Md і пропозиції грошей Ms).

Четверта формула (13) – рівняння норми відсотка. Отже, r' – ринкова відсоткова ставка, k0 - різниця між очікуваною реальною відсотковою ставкою і очікуваним перманентним темпом зростання реального доходу, y* - “постійний” або очікуваний темп зростання номінального доходу.

Хоча М.Фрідмен вводить у свою модель формули норми відсотка, її зміни він вважає побічними і тимчасовими, оскільки відсоткова ставка швидко повертається на свій первісний рівноважний рівень. Він переконаний, що зміна норми відсотка не впливає на динаміку грошової маси, а тому саме грошова політика в довгостроковому періоді має безумовний пріоритет порівняно з іншими формами державного реґулювання.

Кейнсіанська теорія попиту на гроші базується на тому, що економічні аґенти надають визначену перевагу ліквідності. Бажання володіти запасом готівки пояснюється тим, що гроші є ідеальним ліквідним засобом – вони можуть негайно конвертуватись в будь-яку іншу річ, не наражаючись при цьому на ліквідацію.

Аналіз мотивів, що визначають перевагу ліквідності, належить Джону Мейнарду Кейнсу, і саме він ліг в основу сучасної концепції готівки:

а) трансакційний мотив. Він пов’язує потребу у відкладанні грошей із повсякденними операціями купівлі й обміну – на особистому та комерційному рівні.

Дохід отримується через певні проміжки часу (наприклад, щотижнево чи щомісячно), у той же час як витрати здійснюються безперервно, саме тому для споживача резерв готівки для здійснення угод залежить від обсягу доходу й періодичності його отримання: відкладена сума тим більша, чим більший дохід і чим триваліші інтервали між його поступленнями (у цьому випадку Дж.М.Кейнс має на увазі мотив доходу). Крім того, певний вплив на резерв готівки має і пора року чи конкретний період в році (наприклад, Новорічні й Різдвяні свята, Великдень тощо).

У підприємця величина готівки в касі змінюється паралельно його діловій активності, динаміці товарообороту й тривалості інтервалу між витратами й отриманим фірмою доходом (а у цьому випадку Дж.М.Кейнс має на увазі мотив угод);

б) запобіжний мотив. Він зумовлює економічного аґента створювати резерв готівки на випадок виникнення певного ризику і непередбачуваних ситуацій.

Обсяг наявної в резерві готівки залежить від величини доходів, специфіки економічного аґента й кон’юнктури, а також від наявності активів, реалізація яких не представляє складності чи ж забезпечує легкий доступ до кредиту. Даний вид попиту на готівку також пов'язаний із соціологічними факторами (соціальні групи) й інституціональними факторами (наприклад, існування системи соціального страхування).

Важливо підкреслити, що підвищене використання пластикових карток в останні роки знизив попит на гроші по трансакційному й запобіжному мотивах. Оплата товарів раз на місяць в середньому потребує менше грошей, ніж оплата за кожен куплений товар окремо, а володіння пластиковою карткою знижує або ж зовсім усуває необхідність для багатьох людей тримати грошові засоби, накопичені на випадок настання ризику чи непередбачуваної ситуації.

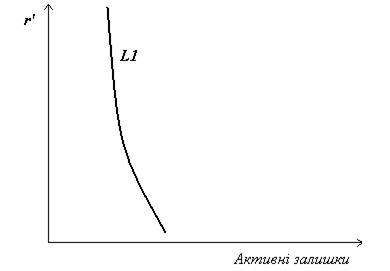

Варто зазначити, що трансакційний попит плюс попит на гроші із запобіжних міркувань позначається L1. Саме ж “L” означає перевага ліквідності, тобто бажання тримати активи в ліквідній формі. Грошові залишки, що призначені для цих двох цілей, називаються активними залишками – ці гроші повинні використовуватись як засіб обігу.

Крім того, певний вплив на величину L1 має і відсоткова ставка r’, проте дуже невагомий:

Рис. 1. Попит на гроші по трансакційному та запобіжному мотивах

Це пояснюється тим, що при високих відсоткових ставках люди можуть вирішити менше витрачати і більше зберігати зі своїх доходів, наприклад купляючи акції. Наслідки будуть істотнішими для попиту по запобіжному мотиву: більш висока ставка може підштовхнути людей ризикувати, вкладаючи свої гроші. Активні залишки фірм зазвичай будуть більш чутливими до змін r’, ніж активні залишки на руках у людей. А в умовах тотального використання пластикових карток L1 інтенсивніше реаґуватиме на зміну r’, оскільки трансакційний і запобіжний мотиви дещо нівелюються. Саме тому L1 матиме дещо вигнутий характер, попри традиційні кейнсіанські уявлення вертикальної L1.

Крім того, еластичність L1 відносно r’ буде також залежати від того, як визначаються гроші (структури грошової маси). Попит на М0, швидше за все буде більш еластичним, ніж попит на М2 чи М4 (які включають як готівку так і депозити), адже зростання r’ може зумовити перейти людей із володіння готівкою на рахунки із негайним доступом, що приносить відсотки;

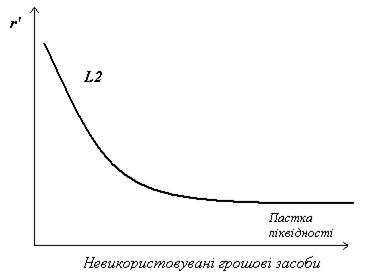

в) спекулятивний мотив. Ця теза є ориґінальним вкладом Дж.М.Кейнса в теорію готівки. Економічний аґент розраховує використати спекулятивну готівку при проведенні операцій із цінними паперами що мають фіксований дохід, використовуючи коливання відсоткових ставок. Гроші, залишені для такої мети мають назву невикористовувані грошові засоби. Біржові та небіржові ціни цінних паперів змінюються протилежно руху відсоткової ставки. Причина полягає у тому, що ціна цінних паперів представляє собою сьогоднішню капіталізовану вартість майбутнього доходу, який розраховується по існуючій ринковій відсотковій ставці. Якщо цінний папір вартістю у 100гр.од. випускається на момент, коли відсоткова ставка дорівнює 5%, то при зниженні останньої до 2% вартість таких паперів підвищиться. І навпаки: якщо відсоткова ставка зросте, вартість цінного паперу знизиться.

Саме тому економічні аґенти можуть виграти, купивши цінні папери, коли відсоткова ставка підвищиться, і продавши їх, коли вона знизиться. Відповідно, потреба у спекулятивній готівці (L2) зростає, коли відсоткова ставка (r’) знижується; вона буде підвищуватися в міру того як відсоткова ставка буде знижуватись нижче ставки, яка розглядається як нормальна. Дж.М.Кейнс виходить із припущення, що люди привикають до визначеної величини відсоткової ставки, - чим більше ставка знижується, тим більше покупців цінних паперів впевнені в тому, що вона швидко повернеться до свого нормального рівня. Саме тому вони не будуть прагнути до негайної скупки цінних паперів, а будуть накопичувати гроші в очікуванні підвищення відсоткової ставки і, відповідно, зниження ціни цінних паперів. Згідно із Дж.М.Кейнсом, потреба в спекулятивній готівці L2, еластично пов’язаної із відсотковою ставкою r’, стає повністю еластичною, як тільки ця ставка досягає вкрай низького рівня:

Рис. 2. Спекулятивний попит на гроші та пастка ліквідності

Варто зазначити, що при такому рівні відсоткова ставка більше не компенсує відносну невигідність зберігання цінних паперів, ліквідність яких нижча ліквідності грошей, що є максимальною, а “ціна відмови від ліквідності” тепер уже не буде достатньою. З іншої сторони, покупці цінних паперів вважатимуть більш безпечним не ризикувати імовірною втратою на їхній вартості у випадку підвищення відсоткової ставки, - це зумовить їх до зберігання готівки для того, щоби виступити на ринку цінних паперів, як тільки виникне більш сприятлива кон’юнктура.

Однак, в результаті безкінечної еластичності попиту на ліквідність зростання грошової маси попросту призводить до збільшення обсягу невикористовуваних грошових засобів і не здійснюючи впливу на відсоткову ставку, тобто виникає така ситуація коли економічні аґенти попадають в так звану пастку ліквідності.

Думка індивідів стосовно рівня цін на облігації може бути визначена виходячи із їхньої думки відносно відсоткової ставки. Теорія Дж.М.Кейнса припускає, що кожний індивід має свою думку стосовно довгострокової рівноважної відсоткової ставки і визначає для себе її відповідне критичне значення, нижче якого він завжди буде тримати виключно гроші, а вище – тільки облігації. Очевидно, що якщо кожний має тільки гроші, знаходячись в пастці ліквідності, то поточна відсоткова ставка повинна бути нижчою за мінімальну критичну ставку всього населення.

Власне, сенс концепції “пастки ліквідності” полягає в неефективності монетарної політики в такій ситуації, так як ріст грошової маси не здійснює впливу на відсоткову ставку (оскільки грошово-кредитні установи втрачають контроль над нею), на обсяг інвестицій і, відповідно, на сукупний попит.

Відштовхуючись з двох основних базисів теорії переваги ліквідності Джона Мейнарда Кейнса про те, що попит на готівку з позиції трансакційного та запобіжного мотивів залежить від доходу, а із позиції спекулятивного мотиву – від відсоткової ставки, Елвін Ханс Хансен доказав, що в деяких умовах попит на гроші для трансакцій залежить не тільки від рівня доходів, але і від відсоткової ставки. Припустімо, що дохід сягає такого рівня, за якого вся пропозиція грошей переміщується від спекулятивної готівки до готівки трансакцій, причому фінансові органи відмовляються збільшувати пропозицію грошей. Подальше зростання доходів за цих умов викличе збільшення швидкості обігу грошей. Для заохочення більш ефективного використання грошей в умовах обмеження їх пропозиції слід підвищити відсоткову ставку, що стимулюватиме підприємця скорочувати свою касову готівку, тобто пришвидшувати оборот відкладених засобів й позичати гроші іншим підприємцям, які вишукують засоби для збільшення запасу готівки, а функція попиту на гроші для трансакцій тим самим, набуває еластичності по відношенню до відсоткової ставки.

Так же само за визначених умов попит на спекулятивну готівку виступає як функція не тільки відсоткової ставки, але й рівня доходів. Саме тому можна стверджувати, що в цілому попит на гроші є функцією доходу і відсоткової ставки.

Вслід за Е.Х.Хансеном інші економісти також доказали, що попит на гроші для трансакцій може розглядатись як проблема теорії готівки і що цей попит змінюється оберненопропорційно стосовно відсоткової ставки і знаходиться в залежності від рівня господарської діяльності.

Розглядаючи попит на гроші з точки зору оптимізації грошових запасів найбільш популярною є теорія, заснована на висновках, до яких незалежно один від одного в середині 50-х років дійшли американські економісти Вільям-Джек Баумоль і Джеймс Тобін, і відома під назвою модель управління готівкою Баумоля-Тобіна, тобто модель попиту на гроші, згідно із якою люди визначають розміри необхідної їм суми готівки, виходячи із співвідношення збитків у вигляді недоотриманих на цю суму банківських відсотків та вартісної оцінки економії часу від рідших відвідин банку.

І В.Дж.Баумоль, і Дж.Тобін вказували на те, що індивіди підтримують грошові запаси так же само як і фірми підтримують товарні запаси. В будь-який даний момент домашнє господарство утримує частину свого багатства (майна) у формі грошей для здійснення купівель в майбутньому. Якщо воно зберігає значну частину багатства у грошовій формі, то завжди розпоряджається грошами для здійснення трансакцій. Якщо ж воно зберігає невелику частину свого багатства у формі грошей, то воно змушене конвертувати інші форми свого майна в гроші, наприклад продаючи облігації, всяк раз, коли потрібно здійснити купівлю. А загалом, домашнє господарство повинно нести витрати на кшталт брокерських комісійних кожен раз, коли воно продає актив, що приносить відсотки з метою отримання грошей, необхідних для здійснення купівель.

Таким чином, перед домогосподарством виникає дилема, - зберігаючи значну частину багатства в грошовій формі, воно втрачає відсотки, які би могло отримувати якщо б замість грошей утримувало активи, які приносять відсотки, але у той же час домогосподарство знижує трансакційні витрати конвертації облігацій в гроші кожен раз, коли воно планує здійснити купівлю. Таким чином, домогосподарство повинно співставити й порівняти альтернативні витрати зберігання грошових засобів (втрачені відсотки) і трансакційні витрати, пов’язані із частою конвертацією інших активів у гроші. Дана проблема подібна до проблеми фірми, яка повинна вирішити, який рівень запасів їй підтримувати. У випадку значних запасів вона завжди розпоряджається ресурсами, які за першою вимогою можуть бути використані для виробництва чи реалізації. Але разом із тим запаси можна уподібнити й прирівняти до витрат, так як вони не приносять ніяких відсотків й потребують складських і страхових платежів. Саме тому фірма завжди повинна співставляти й порівнювати зручність володіння великими запасами й витрати (як альтернативні, так і прямі поточні) для їх утримання.

В.Дж.Баумоль і Дж.Тобін формалізували дану ідею наступним чином. Припустимо, що домогосподарство отримує дохід, номінальна вартість якого, скажімо за місяць, становить PY (P – рівень цін, Y – реальний дохід (оскільки в даній моделі попит на гроші залежить від споживання – так як в ній споживається весь дохід)). Будемо вважати, що ці доходи на початку кожного періоду автоматично поміщаються на банківському рахунку, який приносить відсотки. Крім того, споживчі витрати домогосподарства на протязі місяця постійні і дорівнюють PY за весь місяць. Домогосподарство може використати для купівель тільки ті кошти, які не приносять відсотків, тобто воно не може використати для оплати витрат ощадний рахунок. Відповідно, для здійснення купівель домогосподарство повинно зняти гроші із ощадного рахунку. Більше того, кожен раз, коли гроші знімаються із ощадного рахунку, мають місце постійні витрати Pb (b – реальні витрати, Pb - номінальні). Ці витрати представляють собою час й різного роду затрати, які здійснюються під час відвідування банку й очікуванні в черзі для зняття коштів з ощадного рахунку (якщо ж домогосподарство утримує інші активи, що приносять відсотки – ці витрати будуть представлені брокерськими комісійними, які повинні бути виплачені за продаж активів і покладення виручених засобів на поточний рахунок).

Отже, домогосподарство повинно вирішити, скільки раз щомісячно воно буде звертатися в банк і скільки грошей знімати при кожному його відвідуванні. Так як величина витрат на придбання товарів на протязі місяця постійна, воно буде звертатись до банку через реґулярні інтервали часу й знімати при кожному відвідуванні одну і ту ж суму грошей, скажімо М*:

Рис. 3. Динаміка грошових залишків домашнього господарства у часі

По вертикальній осі відкладається кількість грошових засобів, які домогосподарство тримає в кожний момент на протязі місяця, а по горизонтальній – (за одиницю часу можна взяти один місяць). Слід відмітити, що в момент зняття готівки домашнє господарство має М* готівкових грошей. Рівень грошових залишків потім постійно знижується в міру того, як домогосподарство витрачає гроші. Коли ж воно залишається без грошей, то знову звертається в банк й знімає суму М*, і потім цикл повторюється.

Якщо домогосподарство починає кожний місяць із М* грошових засобів, що постійно знижуються до нуля, то середні грошові залишки за місяць складають М*/2, оскільки із формальної точки зору попит на гроші є загальна площа всіх трьох трикутників на рисунку 3, - так як інтервали часу в межах місяця однакові, основа кожного трикутника складає 1/3 (приблизно 10 днів, остільки за одиницю часу взято місяць), висота - М*, тоді загальна площа визначатиметься так – (1/2)(1/3 + 1/3 + 1/3)(М*) = М*/2, крім того вираз М*/2 не зміниться при будь-якій кількості трикутників. Отже, визначений попит на гроші є ніщо інше як середня кількість грошей, що зберігаються домогосподарством на протязі місяця. Питання ж полягає в тому, як слід домогосподарству визначати суму М*, що знімається під час кожного відвідування банку, і, відповідно, рівень попиту на гроші.

Оптимальний рівень попиту на гроші залежатиме від різного роду витрат. Перш за все існують витрати від кожного відвідування банку Pb, і кількість відвідувань за місяць становить PY/M* (щоби в цьому переконатись можна взяти простий приклад домогосподарства, яке отримує 1000гр.од на місяць (PY) і знімає кожного разу по 250гр.од. (М*), тоді кількість відвідувань банку становитиме 4). Таким чином, сумарні місячні витрати відвідування банку дорівнюватимуть Pb(PY/M*). Крім того, слід врахувати альтернативні витрати зберігання грошей – втрачений відсоток від середньої суми грошових (касових) залишків – i’(PY/M*) (де i’– номінальна відсоткова ставка).

Таким чином, перед домогосподарством постає наступна дилема: чим більша М*, тим рідше воно звертається до банку, проте більша втрата відсотків на протязі місяця. Домогосподарство може мінімізувати витрати відвідування банку знявши кошти за один раз на початку місяця (М* = PY), що дасть йому всі грошові засоби, необхідні для здійснення трансакцій на протязі місяця. Однак така велика сума М* також максимізує відсотки, які втрачає домогосподарство за цей місяць. Саме тому воно повинно вирахувати витрати частих відвідувань банку (якщо М* складає невелику суму) і втрачені відсотки (якщо ж М* складає велику за обсягом суму). Оптимальний вибір М* здійснюється шляхом мінімізації сукупних витрат зберігання грошей (ТС), і таким чином можна знайти їх як суму трансакційних витрат й альтернативних витрат втраченого відсоткового доходу:

ТС = Pb(PY/M*)+ i’(M*/2), (14)

де ТС – сукупні витрати зберігання грошей;

Pb(PY/M*) – трансакційні витрати (Pb – витрати від кожного відвідування банку, (PY/M*) – кількість відвідувань банку за одиницю часу, PY – номінальний дохід домогосподарства (чи індивіда) за одиницю часу, M* - сума грошей яку рівномірно знімає домогосподарство (чи індивід) під час відвідування банку);

i’(M*/2) – альтернативні витрати втраченого відсоткового доходу (i’ – номінальна відсоткова ставка, (M*/2) – середні грошові залишки за одиницю часу).

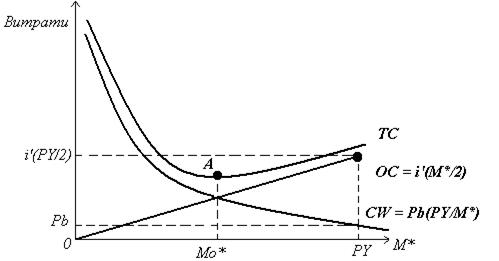

Оптимальний рівень М* також можна відобразити графічно, де по вертикальній осі відкладаються ТС як функція від М*, відкладеної по горизонтальній осі:

Рис. 4.Витрати зберігання грошей і оптимальні грошові залишки

Крива CW відображає витрати вилучення засобів Pb(PY/M*). Слід відмітити, що крива CW має вигляд рівносторонньої гіперболи, так як витрати оберненопропорційні М*. Пряма, що виходить з початку координат, відображає альтернативні витрати, OC = i’(M*/2). Сумуючи обидва види витрат по вертикалі, отримуємо графік сукупних витрат (ТС). Мінімум кривої сукупних витрат досягається в точці А, яка і визначає М0* як оптимальну кількість грошей, що потрібно кожного разу знімати під час відвідування банку. Тоді попит на гроші (середні грошові залишки за одиницю часу) становитиме:

Md = (M0*/2), (15)

де Md – попит на гроші (середні грошові залишки за одиницю часу);

M0* - оптимальна кількість грошей, яку щоразу потрібно знімати із рахунку.

Можна також отримати алґебраїчний вираз попиту на гроші в моделі Баумоля-Тобіна. Це рівняння цікаве тим, що воно дозволяє уявити попит на гроші як функцію трьох ключових параметрів: доходу, відсоткової ставки і постійних витрат:

Md/P = M0*/2P = (1/2)(2bY/i’)1/2,(16)

де Md/P – попит на реальні середні грошові залишки за одиницю часу (Md – попит на гроші (середні грошові залишки за одиницю часу), P – рівень цін);

M0*/2P – реальні середні грошові залишки (M0* - оптимальна кількість грошей, яку щоразу потрібно знімати із рахунку, P – рівень цін);

b – реальні постійні витрати від кожного відвідування банку;

Y – реальний дохід домогосподарства (індивіда) за одиницю часу;

i’ – номінальна відсоткова ставка.

Один фундаментальний висновок, який можна зробити на основі підходу Баумоля-Тобіна, це те, що попит на гроші є ніщо інше як попит на реальні грошові залишки. Інакше кажучи, для людей важливою є купівельна спроможність грошей, а не їх номінальна цінність (вартість), що відома в економіці як відсутність грошової ілюзії.

Як видно із самого рівняння, зростання цін у два рази, при незмінності усіх решта параметрів (b, Y, i’) – попит на гроші також подвоюється. В більш загальній формі можна стверджувати, що зміна рівня цін (P) впливає прямопропорційно на бажаний рівень номінальних грошових залишків (M0*/2), проте реальний попит на гроші (M0*/2P) залишає незмінним.

Модель Баумоля-Тобіна дає пояснення попиту на гроші зі сторони домогосподарств. Однак, в багатьох економіках фірми також володіють значною частиною вільних грошових засобів. Саме тому вчені Мертон Міллер і Даніель Орр підняли це питання, і згідно результатів яких принципова відмінність між фірмами і домогосподарствами полягає в тому, що фірми відрізняються більш значними коливаннями рівня доходів. Якщо індивіди часто-густо маючи трудові угоди, або будучи отримувачами відносно фіксованих доходів, які обумовлюють порівняно визначений рівень заробітної плати, пенсії, стипендії тощо, то фірми не володіють такою впевненістю відносно своїх доходів. Таким чином вони накопичують грошові засоби, коли надходження від реалізації перевищують над витратами, і знижують рівень грошових залишків у випадку переважанням витрат над доходами.

Тут знову ж таки виникає питання оптимального використання готівки, проте у даному випадку – в умовах невизначеності. Фірми не бажають накопичувати надто великі суми готівки, адже в такому випадку вони втрачають істотні доходи у вигляді відсотків. Але якщо рівень готівки надто низький, вони повинні продавати інші активи (і, відповідно, сплачувати комісійні), щоби отримати необхідну їм готівку. Звідси випливає, що оптимальна політика фірм в значній мірі аналогічна політиці домогосподарств, обумовленій законом Баумоля-Тобіна. Попит на гроші зі сторони фірм – це попит на реальні залишки; таким чином, коли рівень цін подвоюється, бажаний рівень володіння готівкою також подвоюється. Як і в домогосподарств, попит на гроші зі сторони фірм зменшується при зростанні відсоткової ставки і збільшується при збільшенні трансакційних витрат.

Цікавою особливістю праці М.Міллера й Д.Орра є вплив фактора невизначеності на грошовий попит. Якщо коливання чистого потоку готівки фірми зростають в міру посилення хиткого становища бізнесу, то найкращою реакцією фірми буде збільшення її грошових залишків, що дозволяє їй успішніше переносити непередбачувані коливання чистих поступлень.

Підводячи підсумки, можна сказати що реальний попит на гроші сучасної кількісної теорії монетаристів та кейнсіанських поглядів може бути представлений у вигляді функціональної залежності:

Md/P = f(Y, r’),(17)

де Md/P – попит на гроші (реальні середні грошові залишки (Md – попит на гроші (середні грошові залишки), P – рівень цін);

Y – обсяг доходу економічного аґента за одиницю часу;

r’ (i’) – відсоткова ставка.

Пропозиція грошей – друга сила, що у взаємодії із попитом визначає кон’юнктуру грошового ринку. Важливим є той факт, що як і попит на гроші, пропозиція їх є явищем залишку, суть якої полягає в тому, що економічні аґенти в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони хочуть і можуть за сприятливих обставин спрямувати в оборот.

На рівні окремого економічного суб’єкта пропозиція грошей взаємодіє із попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, то він пропонуватиме частину запасу грошей на ринок для продажу, а при перевищенні попиту над наявним запасом – купуватиме їх на ринку. Тобто відбувається постійне чергування попиту і пропозиції – при зростанні рівня відсотка економічний аґент виступатиме на ринку з пропозицією грошей, а при зниженні – із попитом на гроші.

На макроекономічному рівні пропозиція грошей формується дещо по-іншому, оскільки всі економічні суб’єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Ніякі стимулюючі фактори, наприклад зростання відсоткової ставки, не можуть збільшити пропозицію грошей понад цю межу. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо при зростанні сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот центральним банком країни. Тому емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту – як скорочення пропозиції грошей.

Визнання емісії грошей вирішальним чинником зміни пропозиції грошей надає останній характеру екзогенного явища, рух якого визначається не внутрішньоекономічними процесами чи мотивацією самих економічних аґентів, а зовнішніми чинниками, що лежать у сфері банківської діяльності.

Зважаючи на викладене, варто відмітити, що оскільки з двох сил грошового ринку попит на гроші змінюється насамперед під впливом об’єктивних чинників, що формуються всередині сектора реальної економіки, а пропозиція грошей має переважно екзогенний характер, то тільки попит на гроші може бути первинним чинником у взаємодії із пропозицією грошей. Остання повинна у своїй динаміці постійно орієнтуватися і прилаштовуватись до зміни попиту на гроші, оскільки він є об’єктивною межею пропозиції грошей. Тільки за цієї умови вплив суб’єктивного фактора на кон’юнктуру грошового ринку буде мінімізованим, а зміни ключових індикаторів ринку (грошова маса, відсоткова ставка, рівень інфляції тощо) будуть об’єктивними і не матимуть руйнівних наслідків.

Спроба знайти якісь інші чинники, що визначають обсяг пропозиції грошей, не зачіпаючи попиту на гроші, відкривають шлях до вольових рішень у монетарній політиці. Адже будь-які емісійні вливання можуть бути виправдані необхідністю фінансово забезпечити певні “гострі” проблеми економіки, при цьому потреби самого обороту, тобто попит на гроші, будуть проіґноровані і стабільність грошей буде підірвана.

Проте не слід вважати, що завдання монетарної політики полягає у суто технічному “підтягуванні” грошової маси до попиту на гроші при зміні його обсягу. Тому що процес зростання грошової пропозиції – надзвичайно складний процес на який, крім рішень центрального банку, впливає значна кількість інших чинників, що можуть деформувати пропозицію грошей порівняно із визначеними цілями, відхиляючи її від попиту на гроші, а саме: рівень грошових доходів населення, дефіцит (профіцит) Державного бюджету, співвідношення готівки і безготівкового компонента в сукупному грошовому обороті, обсяг реальних кредитних ресурсів, питома вага імпорту у ВВП тощо.

Процес створення пропозиції грошей було теоретично розроблено Карлом Генріхом Марксом, який зазначав, що загальна кількість грошей (Ms), які функціонують на протязі кожного даного відрізка часу як засіб обігу, визначається з одного боку, сумою цін усіх товарів, що обертаються (Σqipi), а з другого боку – числа оборотів однойменних одиниць грошей (V):

Ms = Σqipi/ V . (18)

Розглядаючи дальше природу грошей, К.Г.Маркс приходить до висновку, що пропозиція грошей (Ms), які перебувають в обігу протягом певного відрізка часу при даній швидкості циркуляції засобів обігу і платежу (V) – дорівнює сумі товарних цін, які підлягають реалізації (Σqipi), плюс сума платежів, яким прийшов строк бути повернутими за взяті в кредит товари у минулих відрізках часу (Σrp), мінус сума кредитних угод, строк сплати яких відбуватиметься у майбутніх відрізках часу (Σcr), і нарешті, мінус платежі, що взаємно урівноважуються, тобто операції кліринґу, взаємозаліку (Σcl):

Ms = (Σqipi + Σrp – Σcr - Σcl)/ V. (19)

Варто зазначити, що в сучасних умовах тоталізації безготівкового обігу й пластикових карток істотно зростає роль кліринґових операцій та скорочується питома вага готівки у структурі грошової маси.

Крім вищеподаної моделі пропозиції грошей в сучасній макроекономіці її можна подати і наступним чином:

Ms = C + D, (20)

де, Ms – пропозиція грошей,

C – готівка (вона також може позначатись як M0);

D – сума депозитів (грошові активи, внесені до фінансово-кредитних установ (банків) економічними аґентами на зберігання, які для цих установ є джерелом позичкового фонду, а для власників вкладів – джерелом отримання доходу у вигляді відсотків).

Для виявлення чинників, які впливають на пропозицію грошей, необхідно проаналізувати взаємодію між готівкою і депозитами, а також вплив центрального банку на кожен із цих двох компонентів пропозиції грошей.

Так, готівка, що перебуває у безпосередній власності суб’єктів економіки є базою для здійснення банківських вкладів, тобто може перетворитьсь в депозит. Центральний банк, у свою чергу, не може прямо реґулювати пропозицію грошей через готівку, що перебуває у безпосередній власності економічних аґентів, але він має істотний вплив на банки, на рахунках яких може знаходитись дана готівка у формі депозиту. Формалізувати даний процес можна наступним чином:

Ms = mE, (21)

де, Ms – пропозиція грошей,

m – грошовий (кредитний) мультиплікатор;

E – грошова база (вона також може позначатись як Mh).

Так, грошова база – це об’єднавчий показник який включає в себе готівку, що знаходиться в обігу поза банківською системою (C), готівку в касах банків (наднормативні резерви – Rn) та обов'язкові резерви комерційних банків на рахунках в центральному банку у вигляді готівки (R), і використовується для визначення потенційних можливостей розвитку емісійного процесу і відповідно до нього – динаміки прогнозування грошової маси, а відповідно, і пропозиції грошей:

E = C + Rn + R. (22)

Слід відмітити, що грошова база не бере участі у кредитному банківському обороті і додатково не збільшує пропозицію грошей, а тільки є “матеріалом” для її зростання за допомогою ефекту грошового мультиплікатора (m). Оскільки грошова база справляє мультиплікаційний вплив на пропозицію грошей, то її інколи називають грішми потужної сили.

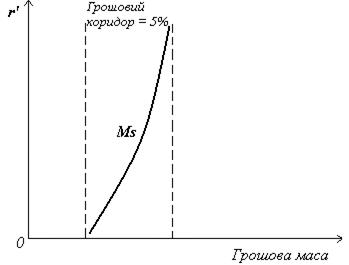

Беручи до уваги той факт, що монопольне право на випуск готівки в обіг, а відповідно, і значну роль у реґулюванні обсягів грошової маси має центральний банк, то пропозиція грошей в країні є відносно сталою. Так, згідно концепції Чиказької школи, очолюваної Мілтоном Фрідменом стабільність економіки може бути досягнута в тому випадку, коли “представники грошової влади” зуміють підтримувати визначений темп зростання грошової маси або обмежити вузькими рамками зміни темпу зростання пропозиції грошей, тобто грошова політика повинна проводитись таким чином, щоби грошова маса зростала у визначеній реґулярній пропорції, яка б дещо перевищувала зростання ВНД у натуральному виразі, а оскільки приріст внутрішнього попиту у постійних цінах становив 4%, то згідно даного монетарного правила щорічний приріст пропозиції грошей повинен утримуватись в межах 5-ти відсоткового грошового коридору:

Рис. 5. Крива пропозиції грошей

Як вважають представники Чиказької економічної школи, саме контроль грошової маси помимо інших переваг дозволяє стримувати інфляцію, що зумовлюється витратами виробництва, в той час коли політика жорсткої бюджетної економії не в стані досягти такого результату.

Дата добавления: 2015-08-21; просмотров: 3156;