Прибыль и доходы предприятия

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций. Во-первых, прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности. Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного, капитала. Прибыль в рыночной экономике — движущая сила и источник обновления производственных фондов, и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

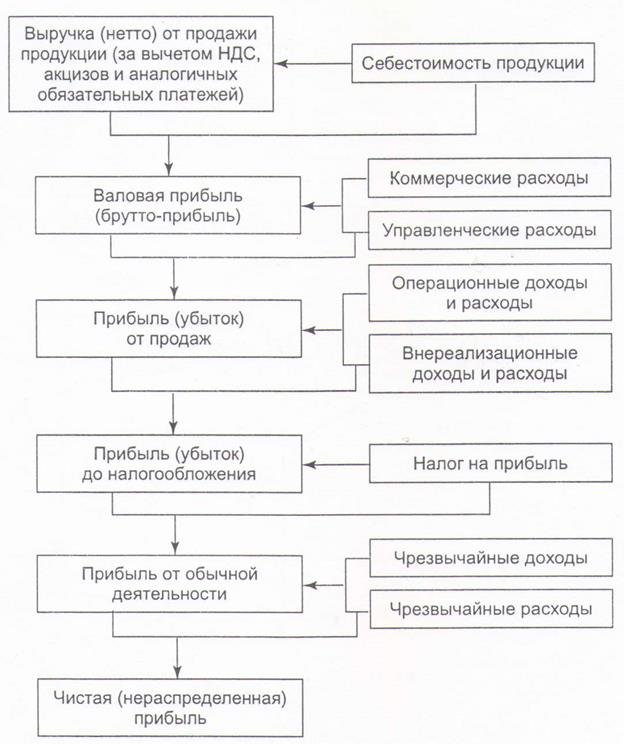

Прибыль предприятия — основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения. В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли:

1. валовая прибыль;

2. прибыль (убыток) от продаж;

3. прибыль (убыток) до налогообложения;

4. прибыль (убыток) от обычной деятельности;

5. чистая (нераспределенная) прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции. Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими общехозяйственными) расходами если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Прибыль от продаж можно исчислить и другим способом: путем вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов. Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей. Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

Наряду с показателями прибыли в настоящее время большое внимание уделяется понятию «доходы предприятия (организации)», которые являются исходной базой для исчисления показателей прибыли и в том числе налогооблагаемой прибыли.

Рис. 1. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Доходами организации, согласно бухгалтерскому учету, считается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящего к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы подразделяются на доходы от обычных видов деятельности и прочие поступления (доходы, отличные от доходов от обычных видов деятельности). К прочим поступлениям относятся:

· операционные доходы;

· внереализационные доходы;

· чрезвычайные доходы.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из Положения по бухгалтерскому учету «Доходы организаций». Классификация доходов и их состав представлены в табл. 19.2. Основными видами доходов являются доходы от обычных видов деятельности и операционные. Основным доходом является выручка от продаж, которая включает суммы денежных средств, поступившие в счет оплаты продукции (товаров, выполненных работ, оказанных услуг) и (или) величина дебиторской задолженности.

Таблица 2 - Классификация доходов и их состав

| Виды доходов | Состав доходов |

| 1. Доходы от обычных видов деятельности | Выручка от продажи продукции и товаров Поступления, связанные с выполнением работ, оказанием услуг |

| 2. Операционные доходы | Проценты и дивиденды к получению Роялти Арендная плата Поступления, получение которых связано с предоставлением за плату во временное пользование своих активов, интеллектуальной собственности и др., когда это не является предметом деятельности организации Поступления от продажи основных средств Нереализованная прибыль, полученная вследствие переоценки рыночных ценных бумаг |

| 3. Внереализационные доходы | Штрафы, пени, неустойки за нарушение условий договоров Активы, полученные безвозмездно (в том числе по договору дарения) Поступления в возмещение убытков, причиненных организациями Прибыль прошлых лет, признанная в отчетном году Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности Курсовая разница Суммы дооценки активов (за исключением внеоборотных активов) Прочие внереализационные доходы |

| 4. Чрезвычайные доходы | Поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию |

Прибылью для целей налогообложения является доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с Налоговым кодексом РФ. К доходам относятся:

· доходы от реализации продукции (работ, услуг), имущества и имущественных прав;

· внереализационные доходы.

Доходом от реализации является: 1) выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных; 2) выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Внереализационными доходами, согласно Налоговому кодексу РФ, являются: а) доходы от долевого участия в других организациях; б) доходы от операций купли-продажи иностранной валюты; в) доходы в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; г) другие доходы.

Дата добавления: 2015-08-14; просмотров: 1160;