Сравнительный анализ.

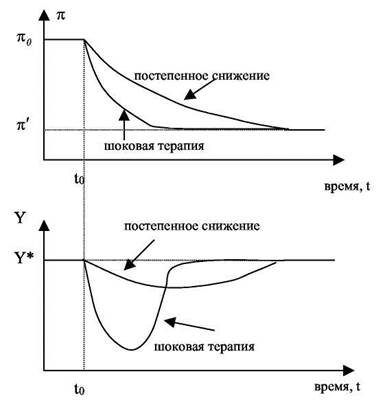

Сравнивая траекторию движения экономики к новому долгосрочному равновесию при использовании метода постепенного снижения инфляции и при следовании шоковой терапии, мы можем отметить, что второй вариант значительно быстрее приводит экономику к целевому уровню инфляции, но и совокупные потери в терминах отклонения от выпуска при полной занятости в этом случае, скорее всего, будут выше (смотри рисунок 10).

Рис.10. Динамика темпа инфляции и выпуска при альтернативных вариантах снижения (случай статических ожиданий).

В случае рациональных ожиданий, выводы относительно потерь при политике постепенного снижения инфляции и при шоковой терапии могли бы быть иными. Действительно, если государство намерено проводить антиинфляционную политику, то в случае высокого кредита доверия со стороны населения (т.е., если население поверит в то, что государство действительно собирается эту политику осуществлять) потери от политики снижения инфляции могут быть близкими к нулю. Причина в том, что экономические агенты заранее изменят инфляционные ожидания в соответствии с объявленной правительством политикой сокращения денежной массы. В результате кривые совокупного спроса и совокупного предложения будут двигаться синхронно. В этом случае даже при шоковой терапии не будет наблюдаться экономического спада.

Следует отметить, что это идеализированное представление о снижении инфляции без потерь в выпуске все-таки не вполне соответствует действительности. Даже, если экономические агенты пересмотрят инфляционные ожидания в сторону понижения, воздействие этих ожиданий на совокупное предложение происходит с некоторым лагом. Причина этой инерции в том, что номинальная заработная плата, влияющая на предложение, может быть пересмотрена лишь по истечении срока действия контракта. При наличии долгосрочных контрактов даже пользующаяся доверием антиинфляционная политика не может быть осуществлена без потерь со стороны выпуска.

Кроме того, как правило, в экономике с высокой инфляцией у правительства слишком низкий кредит доверия и даже при объявлении о намерении проводить антиинфляционную политику агенты могут по-прежнему ожидать высокий темп инфляции, поскольку не доверяют правительственным обещаниям. В условиях низкого кредита доверия правительству политика шоковой терапии может оказаться предпочтительнее, поскольку ведет к резкому снижению темпа инфляции, что будет способствовать быстрому пересмотру инфляционных ожиданий и восстановления доверия правительству.

Подведем итог анализу факторов, влияющих на величину потерь от политики снижения инфляции.

Итак, соотношение потерь при антиинфляционной политики при прочих равных условиях будет меньше:

Дата добавления: 2015-08-14; просмотров: 759;