В.В.Безверхая доцент кафедры БУиЭА 3 страница

При использовании метода начисления доходы и расходы признаются в том отчетном периоде, в котором они имели место независимо от фактического поступления или выбытия денежных средств или иных средств в оплату.

Кассовый метод, напротив, связывает момент возникновения доходов и расходов с фактическим поступлением или выбытием денежных средств или иных средств в оплату.

Порядок признания доходов и расходов при использовании метода начисления и порядок определения доходов и расходов при использовании кассового метода регламентированы соответствующими статьями 268–273 НК РФ. Другие особенности исчисления и уплаты налога на прибыль организаций также регламентированы НК РФ (статьи 286–311).

При определении налоговой базы некоторые виды расходов принимаются с учетом установленных НК РФ ограничений. Порядок признания некоторых видов расходов в целях налогообложения представлен в таблице 2.1.

Таблица 2.1.

Отдельные виды ограничиваемых расходов

| Виды ограничиваемых расходов | Порядок определения расходов |

| 1.Суммы начисленной амортизации по основным средствам и нематериальным активам | Амортизация может начисляться двумя методами: 1.Линейный метод 2.Нелинейный метод |

| 2.Материальные расходы | Потери от недостачи и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли |

| 3.Расходы на оплату труда | Расходы на страхование: Совокупная сумма платежей не должна превышать 12 % от суммы расходов на оплату труда по следующим видам: 1.Долгосрочное страхование жизни на срок не менее 5 лет, если в течение данного срока не предусматриваются страховые выплаты в пользу застрахованного лица; 2.Добровольное пенсионное страхование, предусматривающее выплаты пожизненных пенсий при достижении застрахованным лицом пенсионного возраста. Включаются в состав расходов в размере, не превышающем 3 % от суммы расходов на оплату труда – добровольное личное страхование работников на срок не менее 1 года, предусматривающее оплату страховщиками медицинских расходов застрахованных работников. |

Продолжение таблицы 2.1

| Виды ограничиваемых расходов | Порядок определения расходов |

| Принимаются в размере, не превышающем 10000 рублей в год на одного застрахованного работника – добровольное личное страхование, заключаемое исключительно на случай его смерти или утраты им трудоспособности в связи с выполнением трудовых обязанностей. | |

| 4.Расходы на НИОКР | Признаются после завершения и подписания акта сдачи-приемки НИОКР. Включаются равномерно в состав расходов в течение 2 лет с 1 числа месяца, следующего за месяцем завершения НИОКР (в т.ч. если они дали положительного результата) |

| 5.Командировочные расходы | Расходы на наем жилого помещения принимаются в полном объеме в размере документально подтвержденных фактических затрат. Суточные при краткосрочных командировках – в предела норматива |

| 6.Расходы на обязательное и добровольное страхование имущества | Обязательное страхование – в пределах норматива; Добровольное страхование – в пределах фактических затрат, при условии если имущество используется для извлечения дохода налогоплательщиком. |

| 7.Расходы на подготовку и переподготовку кадров | Учитываются в полном объеме: при условии 1.услуги оказываются образовательным учреждением, имеющим соответствующие лицензии; 2.подготовку ( переподготовку) проходят штатные работники налогоплательщика; 3.прграмма подготовки (переподготовки) способствует повышению квалификации и эффективному использованию рабочей силы. |

Продолжение таблицы 2.1

| Виды ограничиваемых расходов | Порядок определения расходов |

| 8.Расходы на рекламу | Принимаются в полном объеме, если они произведены: 1.Через СМИ и телекоммуникационные сети; 2.Световую, наружную рекламу; 3. Участие в выставках, ярмарках. Иные виды рекламы – в размере не более 1% от выручки от реализации. |

| 9.Представительские расходы | Принимаются в размере, не превышающем 4 % от расходов на оплату труда. Не включаются расходы на организацию развлечений, отдыха, профилактики или лечения участников представительского мероприятия. |

| 10.Проценты по долговым обязательствам любого вида | Предельная величина процентов: По рублевым займам – учетная ставка ЦБ РФ, увеличенная в 1,1 раза; По валютным займам – по ставке 15 % годовых. |

| 11.Расходы по формированию резерва по сомни тельным долгам | Вправе создавать налогоплательщики, применяющие метод начисления. Сумма отчислений в резерв зависит от срока возникновения сомнительной задолженности: Более 90 дней – 100 %; От 45 до 90 дней – 50 %; Менее 45 дней – не создается. Сумма создаваемого резерва не должна превышать 10 % от выручки от реализации отчетного (налогового) периода. |

| 12.Расходы по созданию резерва на предстоящие расходы по гарантийному ремонту и обслуживанию товаров | Принимаются в размере, соответствующему доле фактических расходов по гарантийному обслуживанию в объеме выручки от реализации таких товаров за предшествующие 3 года. |

Сроки и порядок исчисления и уплаты налога на прибыль организаций регламентируются статьями 285–289 НК РФ.

Так как налоговый период для налога на прибыль организаций составляет один год (с 01 января по 31 декабря), следовательно, исчисление налога на прибыль должно производиться нарастающим итогом с начала года. Для организаций, которые были созданы в период между 01 января и 31 декабря, налоговым периодом является промежуток времени со дня их государственной регистрации до конца календарного года. Если же организация была создана в декабре месяце, то налоговым периодом считается промежуток времени от начала регистрации до конца следующего календарного года.

Помимо налогового периода устанавливается и другой элемент налога – отчетные периоды. Для налога на прибыль отчетными периодами являются 1 квартал, 1 полугодие и 9 месяцев года. По итогам этих периодов организация должна уплачивать авансовые платежи по данному налогу, а также представлять промежуточные налоговые декларации в налоговые органы.

В течение года плательщик должен самостоятельно исчислять квартальные и ежемесячные авансовые платежи по налогу и уплачивать их в бюджет. Сумма квартального авансового платежа определяется исходя из фактически полученной прибыли за 1 квартал (за 1 полугодие, за 9 месяцев, за год). При этом прибыль должна быть рассчитана нарастающим итогом с начала года.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода и до его окончания.

Сумма ежемесячного авансового платежа, подлежащая уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Сумма ежемесячного авансового платежа, подлежащая уплате во втором квартале текущего налогового периода, принимается равной 1/3 суммы ежемесячного авансового платежа, исчисленного за первый отчетный период текущего года.

Сумма ежемесячного авансового платежа, подлежащая уплате в третьем квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащая уплате в четвертом квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам 9 месяцев и суммой авансового платежа, рассчитанной по итогам полугодия.

При этом статьей 286 НК РФ предусмотрена возможность перехода плательщика на исчисление ежемесячных авансовых платежей, исходя из фактически полученной прибыли, а не из прибыли предыдущего квартала.

По итогам квартала организация должна уплатить в бюджет положительную разницу между общей квартальной суммой налога и ежемесячными авансовыми платежами. Если такая разница окажется отрицательной, то организация может зачесть ее в счет будущих платежей.

Срок уплаты налога на прибыль и предоставления налоговой декларации установлен не позднее 28 дней со дня окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода (года) представляются не позднее 28 марта года, следующего за истекшим налоговым периодом.

Если налогоплательщик исчисляет ежемесячные авансовые платежи по фактически полученной прибыли, то их уплата в таком случае также должна производиться не позднее 28-го числа месяца, следующего за истекшим месяцем.

Контрольные вопросы:

1. Почему налог на прибыль относится к прямым налогам?

2. Как определяется прибыль для целей налогообложения?

3. Охарактеризуйте классификацию доходов организации для целей налогообложения.

4. Охарактеризуйте классификацию расходов организации для целей налогообложения.

5. Какие существуют методы признания доходов и расходов?. Охарактеризуйте их,

6. Назовите расходы по которым существуют ограничения (нормативы).

7. Назовите ставки налога на прибыль организации.

8. Порядок и сроки уплаты налога на прибыль организации.

Тема 3. Налог на добавленную стоимость

3.1.Общая характеристика НДС и добавленной стоимости

3.2.Характеристика налоговых элементов НДС

3.1. Общая характеристика НДС и добавленной стоимости

Важнейшую, ключевую роль в современной российской налоговой системе играют косвенные налоги (т.е. налоги на товары и услуги), к которым относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и другие. Критерием деления налогов на прямые и косвенные является теоретическая возможность переложения налогового бремени на потребителей. На практике окончательным плательщиком косвенных налогов выступает потребитель товара (работы, услуги), на которого косвенный налог перекладывается путем надбавки к цене. Поэтому косвенные налоги часто называют налогами на потребление.

Налог на добавленную стоимость (value added tax, VAT) представляет собой разновидность косвенного налога, взимаемого с общей суммы произведенной добавленной стоимости товара или услуги. Согласно принятой Организацией экономического сотрудничества и развития классификации НДС относится к разряду налогов на потребление и является, по сути своего экономического воздействия, общим акцизом, которым облагается вся система частного и общественного потребления.

НДС – это косвенный многоступенчатый налог, взимаемый на уровне каждого акта продажи, начиная с производственного и распределительного циклов и кончая продажей потребителю.

Данный налог в силу своего содержания является одним из основных компонентов, как налоговой системы России, так и ряда других развитых стран. Доля НДС в доходах федерального бюджета России составляет около 34%, из которых более 8% возмещается экспортерам. Доля НДС на товары, ввозимые на территорию России, составляет около 12% доходов федерального бюджета. Таким образом, в российской налоговой системе НДС выполняет ярко выраженную фискальную функцию.

В мировой практике НДС является самым молодым из ведущих налогов, формирующих основную часть доходов бюджетов. Еще в 1954 году французским экономистом М.Лоре была предложена для реализации схема его взимания, и уже в 1958 году этот налог был введен в налоговую систему Франции.

Однако впервые предложения об использовании показателя добавленной стоимости в налоговых целях были сформулированы немецким специалистом Вильгельмом фон Сименсом еще в 1919 году, но тогда его предложения не были восприняты. Лишь в Римском договоре 1957 года о создании Европейского Экономического Сообщества (ЕЭС) было декларировано намерение гармонизации систем косвенного налогообложения стран в интересах создания общего рынка. Вторая директива Совета ЕЭС от 11 апреля 1967 года объявила НДС основным косвенным налогом. При этом доля доходов бюджета от НДС в разных странах все-таки заметно различается. Например, во Франции она составляет около 45%, в Нидерландах – около 24%, в Германии – около 6,5%, а в России она составляет около 40%.

В то же время, следует отметить, что в ряде ведущих стран мира НДС не взимается. Так, в США признали нецелесообразным введение НДС, опасаясь перекоса финансовой системы в сторону косвенных налогов в ущерб прямым налогам.

Лежащий в основе НДС показатель добавленной стоимости еще раньше начали использовать в статистических целях (макро- и микроэкономический анализ). Например, в США этот показатель применяется с 1870 года для характеристики объемов промышленной продукции, а в России он использовался в период НЭПа в аналитических целях.

В Российской Федерации налог на добавленную стоимость (НДС) был введен с 01 января 1992 года Законом РФ от 06.12.1991 года № 1992-1 «О налоге на добавленную стоимость» (в настоящее время этот закон признан утратившим силу

Введение НДС в нашей стране совпало с началом проведения масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ, услуг. В настоящее время НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней.

Налог на добавленную стоимость регламентируется главой 21 части II Налогового Кодекса Российской Федерации (НК РФ) с изменениями и дополнениями.

В соответствии с действующим законодательством НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг).

Добавленной стоимостью является разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. С учетом увеличения стоимости на всех стадиях производства товаров (работ, услуг), налог вносится по мере их реализации указанных товаров (работ, услуг).

В конкретных расчетах на практике НДС приплюсовывается к цене реализации и компенсируется посредством увеличения розничной цены товаров. Налог уплачивается конечным потребителем при покупке товара (работ, услуг), а также на различных стадиях производства и реализации товаров.

Добавленная стоимость (value added, net output) – это часть стоимости товара (работы, услуги), которую производитель добавляет к стоимости сырья, материалов, топлива, энергии, полуфабрикатов, комплектующих, работ и услуг сторонних организаций, использованных им в процессе производства. В состав добавленной стоимости входят следующие компоненты:

· затраты на оплату труда производственного персонала;

· платежи (взносы) по единому социальному налогу;

· амортизационные отчисления;

· расходы на рекламу;

· налоги, уплачиваемые за счет прибыли предприятия до ее налогообложения;

· проценты по кредитам;

· прибыль.

Таким образом, стоимость какого-либо товара (работы, услуги)  всегда можно представить в виде стоимости исходных материальных ценностей

всегда можно представить в виде стоимости исходных материальных ценностей  и суммы указанных компонентов добавленной стоимости

и суммы указанных компонентов добавленной стоимости  :

:

, (3.1)

, (3.1)

В свою очередь

, (3.2)

, (3.2)

где  - затраты на оплату труда, руб.;

- затраты на оплату труда, руб.;

- страховые платежи

- страховые платежи

(в Пенсионный фонд РФ, Фонд социального

страхования РФ, фонды обязательного

медицинского страхования РФ), руб.;

- амортизационные отчисления;

- амортизационные отчисления;

- налоги, уплачиваемые предприятием за счет

- налоги, уплачиваемые предприятием за счет

прибыли до ее налогообложения, руб.;

- прибыль, руб.;

- прибыль, руб.;

- прочие аналогичные затраты, руб.

- прочие аналогичные затраты, руб.

Исходя из теоретических положений, добавленную стоимость  можно определить двумя способами:

можно определить двумя способами:

1. На основе сложения компонентов добавленной стоимости:

. (3.3)

. (3.3)

2. На основе вычитания ранее созданной стоимости сырья, материалов и т.п. из общей стоимости товара:

. (3.4)

. (3.4)

Исходя из этих двух способов определения добавленной стоимости, можно выделить четыре различных метода налогообложения добавленной стоимости:

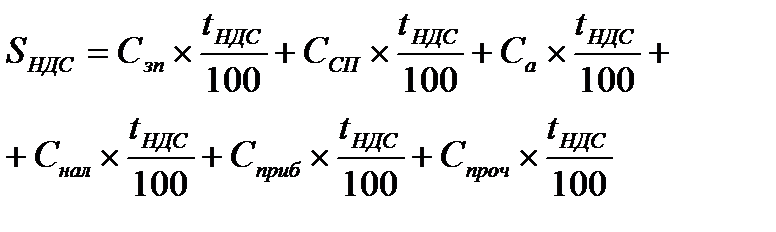

1. Прямой аддитивный метод (от английского add – добавлять) предполагает применение ставки налога к результату сложения компонентов добавленной стоимости:

, (3.5)

, (3.5)

где  - сумма платежа по налогу на прибыль, руб.;

- сумма платежа по налогу на прибыль, руб.;

- ставка НДС, %.

- ставка НДС, %.

2. Косвенный аддитивный метод основан на применении ставки налога к каждому из компонентов добавленной стоимости:

(3.6)

(3.6)

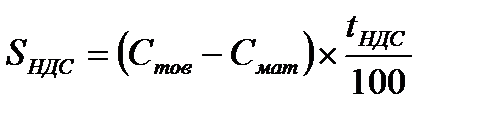

3. Метод прямого вычитания основан на применении ставки налога к разнице в ценах закупки и реализации:

. (3.7)

. (3.7)

4. Метод косвенного вычитания предполагает применение ставки налога отдельно к цене реализации продукции и к цене приобретения сырья, материалов и т.п.:

. (3.8)

. (3.8)

(3.9)

(3.9)

Все перечисленные способы исчисления НДС имеют как свои преимущества, так и недостатки.

Первый и второй методы расчета НДС основаны на балансах и требуют определения прибыли. Но поскольку в балансах организаций совершенные операции по продаже не подразделяются на виды товарной продукции в соответствии с действующими ставками, а также не выделяются по видам товаров закупки, то эти два способа удобны в применении лишь при единой ставке НДС. Аналогичен в применении и третий способ расчета НДС.

Наибольшее распространение в мировой и отечественной практике получил четвертый метод (метод косвенного вычитания), обладающий рядом преимуществ. Одним из его главных преимуществ является исключение необходимости определять собственно добавленную стоимость (ДС) или ее компоненты. Вместо этого ставка налога применяется к показателям, которые лишь косвенно характеризуют добавленную стоимость. При этом нет необходимости как-то совершенствовать учетный процесс.

Другим достоинством этого метода является то, что можно применять ставку налога непосредственно при совершении актов купли-продажи. При этом продавец, увеличив стоимость материалов на величину НДС, показывает его отдельной строкой в счете, предъявляемом для оплаты. В свою очередь, продавец товара делает то же самое, когда реализует свой товар. При этом он из суммы налога по реализации товара вычитает сумма налога, указанного в счете на закупку материальных ценностей, а разницу вносит в бюджет. Поэтому на практике такой метод еще называется методом зачета по счетам или инвойсным методом (от английского invoice – счет, фактура).

Третьим преимуществом данного метода является возможность без особых трудностей применять различные ставки налога, поскольку в счете прямо указывается, за что производится оплата.

Использование инвойсного метода в системе бухгалтерского учета позволяет предприятию ежедневно определять сумму задолженности по уплате НДС в бюджет на субсчете «Налог на добавленную стоимость».

3.2.Характеристика налоговых элементов НДС

Плательщиками НДС в соответствии со статьями 143–145 НК РФ признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые плательщиками налога в связи с перемещением товаров через таможенную границу РФ (определяются в соответствии с Таможенным Кодексом РФ).

- иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений) самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут предоставлять налоговые декларации и уплачивать налог в целом по операциям всех, находящихся на территории РФ подразделений иностранной организации (вводится с 01.01.2006 года Федеральным Законом РФ от 22.07.2005 года № 119-ФЗ).

· Объектами налогообложения в соответствии со статьей 146 НК РФ признаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров

· (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету, в том числе через амортизационные отчисления, при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Для понимания содержания объекта обложения НДС необходимо четко определить, что подразумевается под такими понятиями, как «реализация товаров (работ, услуг)», «товар», «работы» и «услуги» в соответствии с требованиями главы 21 НК РФ.

Исходя из положений НК РФ реализацией товаров, работ, услуг предприятием (организацией) является передача на возмездной основе права собственности на товары, результаты выполненных работ одним лицом другому, а в отдельных, предусмотренных законодательством случаях, и передача на безвозмездной основе.

Товаром считается предмет, изделие, продукция (в том числе производственно-технического назначения), недвижимое имущество, а также энергоносители, вода.

Работами в целях обложения НДС считаются объемы выполненных и реализуемых строительно-монтажных, ремонтных, научно-исследовательских, технологических, реставрационных, проектно-изыскательских и других видов работ.

К услугам в качестве объекта обложения НДС относятся выручка от оказания любых видов платных услуг (за исключением сдачи в аренду земли), а именно транспортные услуги, посреднические услуги, услуги, связанные с поставкой товаров, услуги связи, бытовые и жилищно-коммунальные услуги, физкультура и спорт, реклама, услуги по сдаче в аренду имущества и т.п.

Для реализации социальной функции НДС законодательство устанавливает также перечень объектов, которые не признаются реализацией товаров (работ, услуг):

- операции, указанные в пункте 3 статьи 39 НК РФ:

─ осуществление операций, связанных с обращением российской и иностранной валюты (за исключением целей нумизматики);

─ передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику при ее реорганизации;

─ передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление уставной деятельности, передача имущества в уставный капитал другой организации и другие;

- передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций и других подобных объектов органам государственной власти и местного самоуправления);

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них функций;

- передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям;

- операции по реализации земельных участков (долей в них);

- передача имущественных прав организации ее правопреемнику (правопреемникам).

Перечень операций, также не подлежащих налогообложению НДС, установлен статьей 149 НК РФ, включающей три пункта:

· реализация на территории РФ услуг по сдаче в аренду служебных или жилых помещений иностранным гражданам или организациям, аккредитованным в РФ;

· реализация товаров (работ, услуг) на территории РФ, применение льгот по которым является обязательным (реализация медицинских товаров, медицинские услуги, ритуальные услуги, услуги в сфере образования и т.п.);

· операции, освобождаемые от налога, по которым налогоплательщик вправе отказаться от освобождения (реализация предметов религиозного назначения, реализация товаров, работ, услуг общественными организациями инвалидов, банковские операции, реализация путевок и другие).

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с требованиями статей 153–162 НК РФ:

1. Налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов и без включения в них НДС.

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 40 НК РФ с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 40 НК РФ, с учетом налога, акцизов и остаточной стоимостью реализуемого имущества, с учетом переоценок.

4. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством РФ (за исключением подакцизных товаров), налоговая база определяется как разница между ценой (определяемой в соответствии со статьей 40 НК РФ с учетом налога) и ценой приобретения указанной продукции.

5. При реализации услуг по производству товаров из давальческого сырья (материалов) налоговая база определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров), но без включения в нее НДС.

6. При реализации товаров (работ, услуг) по срочным сделкам налоговая база определяется как стоимость этих товаров (работ, услуг), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогично предусмотренному статьей 40 НК РФ, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 НК РФ, с учетом акцизов и без включения в них НДС.

7. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу, если указанная тара подлежит возврату продавцу.

8. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов на их выполнение, включая расходы реорганизованной (реорганизуемой) организации.

9. При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма:

· таможенной стоимости этих товаров;

· подлежащей уплате таможенной пошлины;

· подлежащих уплате акцизов.

Налоговый период (в соответствии со статьей 163 НК РФ) для налогоплательщиков (налоговых агентов) установлен календарный месяц.

Налоговые ставки НДС определены статьей 164 НК РФ:

Дата добавления: 2015-08-11; просмотров: 844;