В.В.Безверхая доцент кафедры БУиЭА 2 страница

2. пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (например, налог на прибыль, НДС);

3. регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (единый социальный налог, государственная пошлина по делам, рассматриваемым в суде).

В зависимости от направления использования налоги делятся на:

1. общие;

2. специальные.

Общие налоги могут быть использованы для финансирования любых государственных расходов (акцизы, налог на имущество организации).

Специальные налоги имеют целевое назначение, и финансовые средства, полученные от их взимания не могут быть использованы на какие-либо иные нужды, кроме указанных в законе (страховые платежи).

По времени уплаты налоги бывают:

1. текущие;

2. единовременные;

3. чрезвычайные.

Текущие налоги взимаются с определенной периодичностью в течение всего времени владения имуществом, получения дохода в результате осуществления какой-либо деятельности. Например, налог на прибыль организации платится ежемесячно или ежеквартально, налог на имущество организаций - ежеквартально.

Уплата единовременных налогов связана с совершением каких- либо нерегулярных событий. Например, налог на имущество, переходящее в порядке наследования и дарения.

Чрезвычайные налоги могут вводиться государством в особых случаях, например, начало военных действий.

В зависимости от методов взимания различают налоги, взимаемые:

1. методом начисления;

2. методом удержания;

3. кадастровым методом.

Если налог взимается методом начисления, то налогоплательщик должен представить в налоговые органы налоговую декларацию (расчеты по уплате налогов). На основе данного документа определяется сумма налогового платежа. Данный метод используется, например, при расчете НДС, налога на прибыль организаций.

Метод удержания предполагает уплату налога у источника получения дохода. Он применяется, в частности, при взимании НДФЛ. Согласно этому методу лицо, выплачивающее другому лицу доход, исключает из него сумму налога и перечисляет в бюджет.

Удержание налога у источника дохода имеет ряд преимуществ, в том числе: налог уплачивается в момент выплаты дохода, уменьшается риск уклонения от уплаты налога, у источника дохода легче проконтролировать правильность исчисления суммы налога.

При кадастровом методе сумма налогового платежа определяется на основе данных кадастра.

Кадастр - это реестр, устанавливающий перечень типичных объектов, классифицируемых по внешним признакам, и определяющий среднюю доходность объекта обложения. Налог взимается на основе внешних признаков предлагаемой доходности имущества.

1.4 Сущность и функции налогов

«В жизни нет ничего неизбежного, кроме смерти и налогов», - так утверждал Б.Франклин (1706 - 1790г.г.), один из авторов Декларации независимости США.

Понятие налога дано в статье 8 Налогового кодекса Российской Федерации (НК РФ).

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сущность налогов проявляется в их функциях.

Фискальная функция - функциональная направленность налога определена его сущностью. Основное общественное предназначение налогов - формирование финансовых ресурсов государства. Более 80% доходов государственного бюджета формируются за счет налоговых поступлений (в частности, наиболее значимыми являются поступления налога на прибыль, налога на добавленную стоимость, налога на доходы физических лиц, акцизы, ресурсные платежи, таможенные пошлины).

Регулирующая функция - налоги выступают инструментом государственного регулирования экономики. Увеличивая или уменьшая налоговое бремя, государство осуществляет целевое воздействие на отдельные категории налогоплательщиков или виды деятельности. Эти меры оказывают влияние на уровень и динамику личного потребления, сбережений, инвестиций, структурные изменения в экономике и др., то есть стимулирует качественные и количественные параметры воспроизводственного процесса.

Распределительная функция - посредством налогов государство изымает часть доходов организаций и физических лиц, аккумулирует эти средства в государственном бюджете, а затем направляет их на реализацию экономических и социальных программ.

Контрольная функция - позволяет государству учитывать доходы организаций и физических лиц, движение финансовых потоков и на этой основе разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять факты неполной или несвоевременной уплаты налогов.

Следует отметить, что функции налогов находятся в диалектическом единстве и противоположности. Их паритет очень важен для практики, поскольку позволяет говорить о достижении оптимальных налоговых изъятий.

1.5 Элементы налога

В соответствии со статьей 57 Конституции РФ «каждый обязан платить законно установленные налоги» (12). Налог должен быть точно определен, что предполагает содержание в законодательстве исчерпывающего перечня информации о налоге.

Число налогов велико, их структура различна, однако, слагаемые налоговых формул – элементы налога –

имеют универсальное значение. Различают две группы элементов налога – существенные и факультативные (табл.1.1.).

Существенными признаются те элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными.

Факультативными называют элементы, отсутствие которых не влияет на степень определенности налогового обязательства, но существенно снижает гарантии надлежащего исполнения этого обязательства.

Налогоплательщик – это организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и сборы. Налогоплательщик всегда является реальным плательщиком налога. Это происходит по причине существования экономической возможности переложения тяжести налоговой нагрузки с субъекта, который перечисляет налог в бюджет, на другое лицо – носителя налога.

Носитель налога – это лицо, которое, в конечном итоге, принимает на себя тяжесть налога и действительно платит его по завершении процессов переложения налога. (Например, налогоплательщиком налога на добавленную стоимость (НДС) выступают организации и предприниматели, производящие и реализующие продукцию. Однако реальным плательщиком налога является покупатель, который, приобретая товар, оплачивает НДС, включенный в его стоимость).

Различают две группы субъектов налога:

· Резиденты и нерезиденты.

· Организации и физические лица.

Резиденты – несут полную налоговую обязанность, т.е. уплачивают налог по всем видам доходов, полученным как на территории страны, так и за ее пределами.

Нерезиденты – несут ограниченную налоговую обязанность, т.е. уплачивают налог только по доходам, полученным на территории данной страны.

Организации – юридические лица, образованные в соответствии с законодательством РФ, а также иностранные компании, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, а также международные организации, созданные на территории РФ.

Физические лица – граждане РФ, иностранные граждане и лица без гражданства. К данной категории налогоплательщиков относят и предпринимателей, осуществляющих свою деятельность без образования юридического лица.

Объект налогообложения - это юридические основания, которые обуславливают обязанности субъекта по уплате налога. К ним относят: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика в соответствии с законодательством возникают налоговые обязательства.

Каждый налог имеет самостоятельный и прямо названный в законе объект налогообложения.

Налоговая база - это количественная оценка объекта налогообложения. Определяется на основе данных бухгалтерского и налогового учета

Таблица 1.1.

Элементы налога

| Существенные элементы | Факультативные элементы |

| налогоплательщик (субъект) | налоговые льготы |

| объект налогообложения | порядок удержания и возврат налогов |

| налоговая база | порядок зачисления налогов в бюджетную систему |

| единица обложения | ответственность за налоговые правонарушения |

| налоговая ставка | |

| налоговый оклад | |

| источник налога | |

| налоговый период | |

| порядок исчисления налога | |

| порядок уплаты налога | |

| срок уплаты налога |

При расчете налоговой базы применяют кассовый метод и метод начисления. Кассовый метод ориентирован на учет момента получения средств и произведения расходов. Метод начисления учитывает момент возникновения имущественных прав независимо от факта получения доходов и произведения расходов.

Единица обложения - единица измерения объекта налога (в стоимостных или натуральных показателях).

Налоговая ставка это величина налоговых исчислений на единицу измерения налоговой базы. Различают процентные и твердые ставки. Процентные (адвалорные) устанавливаются в процентах к налоговой базе. Твердые (специфические) устанавливаются в рублях на единицу обложения.

Налоговый оклад - величина, получаемая путем умножения налоговой базы на налоговую ставку.

Источник налога это позиция финансово-хозяйственной деятельности (выручка от реализации, расходы, прибыль), за счет которой осуществляется уплата налога.

Налоговый период - период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет.

Отчетный период - соответствует сроку подведения промежуточных результатов и предоставления налоговой отчетности в налоговый орган.

Порядок исчисления - в качестве основного порядка налоговое законодательство закрепляет приоритет порядка «самообложения». То есть налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки, налоговых льгот, установленных законодательством.

Обязанность по исчислению налога может быть также возложена на налогового агента (например, налог на доходы физических лиц). В ряде случаев сумма налога исчисляется налоговым органом (например, налог на имущество физических лиц).

Различают два способа исчисления налога: некумулятивный и кумулятивный. Некумулятивный - предусматривает расчет налога без учета ранее полученных доходов. Кумулятивный способ предусматривает расчет налога нарастающим итогом.

Порядок уплаты налога - это определенные приемы внесения суммы налога в соответствующий бюджет. Порядок уплаты налога включает определение направления платежа, средства уплаты, залога (валюта платежа), механизм платежа, формы уплаты налога.

Срок уплаты налога - определяется календарной датой или истечением периода времени, исчисляемого годом, кварталом, месяцем, днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Налоговые льготы - предоставляемые отдельным категориям налогоплательщиков преимущества, предусмотренные законодательством по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог, либо уплачивать его в меньшем размере. К основным налоговым льготам относят: налоговые вычеты, необлагаемый минимум, освобождение от уплаты налога отдельных категорий налогоплательщиков, понижение налоговых ставок, отсрочка взимания налога, изъятие из под налогообложения определенных частей объекта налога.

Ответственность за налоговые правонарушения - мерой ответственности за налоговое правонарушение является налоговая санкция, которая устанавливается и применяется в вид г денежных взысканий (штрафов).

Налоговым правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Лицо не может быть привлечено к ответственности за нарушение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, истекли три года (срок исковой давности).

Основными правонарушениями являются: грубое нарушение правил учета доходов и расходов и объектов налогообложения, неуплата или неполная уплата сумм налога, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, непредставление налоговой декларации.

Пени - финансовая санкция за несвоевременное выполнение денежных обязательств. Они определяются в процентах к сумме невыполненного обязательства за каждый день просрочки.

Пени по налоговым платежам начисляются за каждый календарный день просрочки, начиная со следующего дня за установленным сроком уплаты налога по день фактической уплаты включительно. Процентная ставка пеней принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального Банка РФ. Если срок уплаты налога совпадает с праздничным или выходным днем, то пени начисляются, начиная с первого рабочего дня после праздничного или выходного.

В соответствии с налоговым законодательством должностные лица и граждане, виновные в его нарушении привлекаются к административной, уголовной и дисциплинарной ответственности.

Контрольные вопросы:

1. Почему налоги появились одновременно с появлением государства?

- Охарактеризуйте этапы эволюции налогообложения.

- Что такое теории налогообложения?

4. Изложите основные положения теорий налогообложения:

-теории общественного, «публичного» договора,

-атомистической теории,

-теории наслаждения и удобства,

-теории страхования,

-теории нейтральности налогов

-кейсианской теории,

- теории монетаризма

-теории Лаффера.

5. В чем заключается эффект Лаффера?

6. Дайте определение налоговой системы.

7. Что относится к существенным условиям налогообложения?

8. Охарактеризуйте принципы, которые лежат в основе налоговых

отношений.

9. Дайте определение налога и сбора.

10. Охарактеризуйте функции налогов.

11. Охарактеризуйте существенные элементы налога.

12. В чем заключается особенность факультативных элементов?

Тема 2. Налог на прибыль организации

2.1 Общая характеристика налога на прибыль организации.

2.2 Характеристика налоговых элементов налога на прибыль.

2.1. Общая характеристика налога на прибыль организации

Налог на прибыль является основным видом платежей, вносимых промышленными предприятиями, и наиболее существенным источником доходов бюджетов всех уровней. Нормативной базой для исчисления налога на прибыль являются положения первой части Налогового Кодекса РФ и глава 25 второй части.

Согласно статье 246 НК РФ плательщиками налога на прибыль организаций являются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не являются плательщиками данного налога:

- организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности;

- организации, применяющие упрощенную систему налогообложения, учета и отчетности;

- организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу;

- организации, являющиеся плательщиками единого сельскохозяйственного налога в соответствии с главой 26.1 НК РФ.

Объектом налогообложения является прибыль организации. Прибылью в целях налогообложения в соответствии с условиями главы 25 НК РФ признаются:

- для российских предприятий − полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, осуществляющих свою деятельность в РФ через постоянные представительства, − полученные ими через эти представительства доходы, уменьшенные на величину произведенных постоянными представительствами расходов;

- для иностранных организаций, получающих доходы от источников в РФ, не связанных с их постоянными представительствами, − доходы от соответствующих источников в виде дивидендов, процентов по долговым обязательствам, доходы от использования в РФ прав на результаты интеллектуальной деятельности и другие.

2.2. Характеристика налоговых элементов

Налог на прибыль организаций относится к прямым налогам, его окончательная сумма полностью зависит от конечных финансовых результатов предприятия.

Сумма платежей по налогу на прибыль организаций, в общем случае, определяется по формуле (2.1):

, (2.1)

, (2.1)

где  - сумма платежа по налогу на прибыль, руб.;

- сумма платежа по налогу на прибыль, руб.;

- налогооблагаемая прибыль (налоговая база), руб.;

- налогооблагаемая прибыль (налоговая база), руб.;

- ставка налога на прибыль, %.

- ставка налога на прибыль, %.

В соответствии с требованиями главы 25 Налогового Кодекса РФ устанавливаются как общая ставка данного налога в размере 20%, так и специальные налоговые ставки для определенных видов доходов.

При использовании общей налоговой ставки 20% предусмотрено следующее:

· в федеральный бюджет зачисляется сумма налога, исчисленная по ставке 2,0 %;

· в бюджеты субъектов РФ зачисляется сумма налога, исчисленная по ставке 18 %;

Специальные налоговые ставки налога на прибыль имеют следующие размеры и соответствующие объекты налога:

1. Доходы иностранных организаций, не связанных с деятельностью в РФ через постоянные представительства:

· ставка в размере 10% - от использования, содержания, аренды или фрахта судов, самолетов, других подвижных транспортных средств, контейнеров по международным перевозкам, включая трейлеры и вспомогательное оборудование, необходимое для транспортировки;

· ставка в размере 20% - по другим доходам;

2. Доходы в виде полученные дивидендов от других организаций:

· ставка в размере 9 % - для российских предприятий;

· ставка в размере 15% - для иностранных предприятий, а также по доходам в виде дивидендов от иностранных организаций, полученным российской организацией;

3. Доходы в виде процентов по отдельным видам долговых обязательств (кроме доходов иностранных организаций):

· ставка в размере 15% - по доходам иностранных организаций, не связанных с деятельностью в РФ через постоянные представительства;

· ставка в размере 0% - по доходам в виде процентов по государственным и муниципальным облигациям, эмитированным до 20.01.1997 года включительно, по государственному валютному облигационному займу 1999 года.

При использовании специальных налоговых ставок налог на прибыль, как правило, удерживается организацией-источником выплат в виде авансовых платежей. Предприятие-плательщик налога получает такие доходы уже за вычетом соответствующего налога на прибыль и не должно повторно производить начисление этого налоги и платежи в бюджеты.

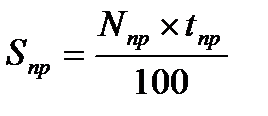

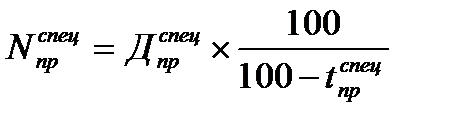

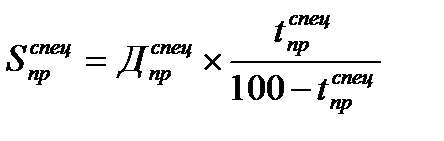

В таких случаях получатели доходов, облагаемых по специальной ставке налога на прибыль, получают информацию о полной начисленной сумме этих доходов и сумме удержанного налога на прибыль. В случае отсутствия такой информации можно рассчитать полную сумму начисленного дохода и сумму налога на прибыль, удержанного у источника дохода. С этой целью следует воспользоваться простейшими формулами коммерческой математики (2.2., 2.3):

; (2.2)

; (2.2)

, (2.3)

, (2.3)

где  - фактически полученный организацией доход

- фактически полученный организацией доход

в виде прибыли, облагаемый по специальной

ставке налога на прибыль, после удержания

налога на прибыль, руб.;

- полный доход организации (начисленный

- полный доход организации (начисленный

у источника доход), облагаемый по специальной

ставке налога на прибыль, до удержания налога

на прибыль, руб.;

- сумма налога на прибыль, удержанного

- сумма налога на прибыль, удержанного

у источника, по доходу, облагаемому

по специальной ставке налога на прибыль, руб.;

- размер специальной ставки налога, %.

- размер специальной ставки налога, %.

Налоговой базой по налогу на прибыль является прибыль организации в денежной форме. Согласно статье 247 НК РФ, для определения размера налогооблагаемой прибыли, необходимо доходы организации уменьшить на сумму произведенных ею расходов за тот же налоговый (отчетный) период.

Доходы и расходы предприятий, облагаемых налогом на прибыль по общей ставке 20%, подразделяются в Налоговом Кодексе РФ на две основные категории:

1) доходы и расходы от реализации продукции (работ, услуг) и имущественных прав;

2) внереализационные доходы и расходы (не связанные с реализацией продукции, выполнением работ, оказанием услуг).

Для определения налоговой базы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, не учитываемых в целях налогообложения, статья 270 главы 25 части 2 НК РФ).

Расходы также подразделяются в зависимости от характера и условий их осуществления и направлений деятельности налогоплательщика на следующие разновидности:

· расходы, связанные с производством и реализацией продукции (выполнением работ, оказанием услуг);

· внереализационные расходы.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно и содержит следующие данные:

1. Период, за который определяется налоговая база.

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

4. Прибыль (убыток) от реализации.

5. Итого налоговая база за отчетный период.

Группировки доходов предприятий по налогу на прибыль включают следующие позиции:

доходы от реализации продукции:

- Выручка от реализации товаров (работ, услуг) собственного производства.

- Выручка от реализации покупных товаров.

- Выручка от реализации основных средств.

- Выручка от реализации прочего имущества и имущественных прав.

- Выручка от реализации ценных бумаг, обращающихся на организованном рынке.

- Выручка от реализации ценных бумаг, не обращающихся на организованном рынке.

- Выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

8. внереализационные доходы:

- Доходы от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке.

- Доходы от операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

- Иные внереализационные доходы (в т.ч. проценты по заемным обязательствам, штрафы, пени, неустойки и т.п.).

Группировки расходов предприятий по налогу на прибыль включают следующие позиции:

расходы на производство и реализацию:

- Расходы на производство и реализацию товаров (работ, услуг) собственного производства.

- Расходы, учитываемые при реализации прочего имущества и имущественных прав.

3. При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода.

3. Расходы, учитываемые при реализации основных средств.

- Расходы, учитываемые при реализации ценных бумаг, обращающихся на организованном рынке.

- Расходы, учитываемые при реализации ценных бумаг, не обращающихся на организованном рынке.

- Расходы, учитываемые при реализации покупных товаров.

- Расходы, учитываемые при реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

8. внереализационные расходы:

- Расходы, учитываемые при операциях с финансовыми инструментами срочных сделок, обращающимися на организованном рынке.

- Расходы, учитываемые при операциях с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- Иные внереализационные расходы (в т.ч. проценты по заемным обязательствам, штрафы, пени, неустойки и т.п.).

12. Расходы организации могут превысить ее доходы за какой-либо рассматриваемый период (т.е. организация может получить не прибыль, а убыток или отрицательный финансовый результат). В таком случае налоговая база по налогу на прибыль считается равной нулю, а полученный убыток можно перенести на будущие периоды (пункт 8 статьи 274, статья 283 НК РФ).

Налогоплательщик, перенесший убыток на последующий период, вправе в течение последующих 10 лет уменьшать на сумму этого убытка налоговую базу по налогу на прибыль. При этом совокупный объем переносимого убытка не может превышать 30% налоговой базы соответствующего будущего периода.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Следует особо отметить, что не во всех случаях получение отрицательного финансового результата по какой-либо позиции предполагает соответствующее снижение налоговой базы.

Особенностью расчета налоговой базы за отчетный период является то, что полученный убыток не вычитается из налоговой базы при получении убытка (отрицательного финансового результата) по следующим позициям:

- по операциям с ценными бумагами, не обращающимися на организованном рынке;

- по операциям с ценными бумагами, обращающимися на организованном рынке;

- по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по деятельности обслуживающих производств и хозяйств;

· В случае получения убытка по любой из перечисленных четырех позиций налоговая база признается равной нулю.

· Группировка расходов предприятия на производство и реализацию товаров (работ, услуг) собственного производства содержит прямые и косвенные расходы (статья 318 части 2 НК РФ).

· Прямые расходы организации включают:

· материальные затраты, указанные как прямые (пункт 1 статьи 254 НК РФ);

- суммы начисленной амортизации основных средств, непосредственно используемых при производстве товаров, работ, услуг (в редакции Федерального Закона РФ от 29.05.2002 года № 57-ФЗ);

- расходы на оплату труда персонала, участвующего в процессе производства продукции (выполнения работ, оказания услуг), а также суммы единого социального налога (ЕСН), начисленного на указанные суммы расходов по оплате труда (в редакции Федерального Закона РФ от 29.05.2002 года № 57-ФЗ).

· Косвенные расходы организации включают:

- иные материальные расходы (статья 254 НК РФ);

- суммы начисленной амортизации по нематериальным активам и основным средствам, непосредственно не используемым при производстве товаров, работ, услуг (статьи 256-259 НК РФ);

- расходы на оплату труда иных работников (статья 255 НК РФ), а также суммы ЕСН, начисленного на оплату труда иных работников (пункт 1 статьи 264 НК РФ);

- прочие расходы, связанные с производством и реализацией (статьи 260-264 НК РФ).

· Расходы текущего периода по торговым операциям также разделяют на прямые и косвенные (статья 320 части 2 НК РФ).

· К прямым расходам по таким операциям относятся:

- стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, если эти расходы не включены в цену приобретения данных товаров.

К косвенным расходам относятся все остальные расходы (за исключением внереализационных расходов), связанные с приобретением и реализацией товаров.

Глава 25 НК РФ устанавливает два возможных метода определения доходов и расходов для целей налогообложения – метод начисления и кассовый метод. Указанные два метода, по существу, различаются моментом перехода прав собственности на реализуемую продукцию (работы, услуги) и учета доходов и расходов в соответствующей налоговой корзине.

Дата добавления: 2015-08-11; просмотров: 891;