Анализ ритмичности работы организации.

Ритмичность – равномерный выпуск и отгрузка продукции в соответствии с графиком в объемном ассортименте предусмотренным планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции.

Неритмичность ухудшает все экономические показатели, снижает качество продукции, увеличивает объем недовыполнения производства и сверхплановые остатки готовой продукции на складе. Отсюда следует -замедляется оборачиваемость капитала, не выполняются поставки по договорам, организация платит штрафы за не своевременную отгрузку продукции, несвоевременно поступает выручка из-за чего возникает дефицит денежного потока , перерасходывающихся в фонд заработной платы, в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы.

Все это приводит к увеличению себестоимости продукции, уменьшению прибыли, ухудшению финансового состояния организации.

Для оценки ритмичности работы используются прямые и косвенные показатели.

Прямые показатели – это коэффициент ритмичности, вариации, удельный вес производства продукции за i период в годовом объеме производства.

Косвенные показатели – наличие доплат за сверхурочные работы, оплата простоев по вине организации, потери от брака, уплата штрафов за недопоставки, несвоевременную отгрузку продукции.

Одним из наиболее распространенных показателей - это коэффициент ритмичности. Он определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не планового уровня.

1 Обеспеченность организации трудовыми ресурсами и эффективность их использования:

ВП=ЧР*ГВ

РП=ЧР*ГВ*Дв,

где:

Дв – доля реализованной продукции в общем объеме выпущенной продукции;

2 Обеспеченность организации основными производственными фондами и эффективность их использования:

ВП=ОПФ*ФО

РП=ОПФ*ФО*Дв;

3 Обеспеченность производства сырьем и материалами и эффективность их использования:

ВП=МЗ*МО

РП=МЗ*МО*Дв

Влияние данных факторов на объем выпуска реализации продукции можно рассчитать, используя методы детерминированного анализа. После этого определяются резервы увеличения производства и реализации продукции. Резервы увеличения объема реализации продукции осуществляется за счет резервов увеличения объема производства продукции и резервов снижения остатков нереализованной продукции. Резервы увеличения объема производства продукции осуществляется за счет улучшения использования трудовых ресурсов (создание дополнительных рабочих мест, снижение потерь рабочего времени и увеличение уровня производительности труда); за счет улучшения использования ОПФ (приобретение дополнительных машин и оборудования, более полное использование их фонда рабочего времени, увеличение интенсивности использования машин и оборудования); за счет улучшения использования материалов (дополнительное приобретение сырья и материалов, снижение расходов сырья и материалов на единицу продукции).

Определение величины резервов:

1 группа:

2 группа:

3 группа:

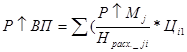

1 часть: дополнительные расходы j-го оборудования или материала делят на норму расхода i-го вида продукции и умножают на фактическую цену единицы продукции, затем результаты суммируют по всем видам продукции:

)

)

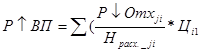

2 часть: сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножают на фактическую цену единицы соответствующего вида продукции, после чего полученные результаты суммируют:

)

)

3 часть: планируемое снижение нормы расхода j-го материала i-го вида продукции, умноженное на объем выпуска i-го вида продукции базового периода, а затем результат делится на плановую норму расхода j-го материала на единицу i-го вида продукции и умножается на фактическую цену изделия:

)

)

После чего обобщают выявленные резервы увеличения выпуска продукции, а также реализации продукции. При определении резерва увеличения реализации продукции необходимо учесть сверхплановые остатки готовой продукции на складах и отгруженный покупателям товар.

Тема 9: Анализ использования основных средств.

- Анализ обеспеченности организации ОС

- Анализ интенсивности и эффективности использования ОС

- Анализ использования производственных мощностей организации

- Методика определения резервов роста выпуска продукции, фондоотдачи и фондорентабельности

Дата добавления: 2015-08-11; просмотров: 1685;