Управление дебиторской задолженностью

В процессе финансово-хозяйственной деятельности организации постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая продукцию или оказывая услуги, предприятие, как правило, не получает деньги в оплату немедленно, т. е. по сути оно кредитует своих покупателей. Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа средства организации омертвлены в виде дебиторской задолженности. Ее уровень определяется многими факторами: видом продукции, емкостью рынка, степенью насыщенности рынка данной продукцией, условиями договора, принятой в организации системой расчетов и др.

К основным видам дебиторской задолженности относятся:

- за товары, работы, услуги, срок оплаты которых не наступил;

- за товары, работы, услуги, не оплаченные в срок;

- по векселям, полученным;

- по расчетам с бюджетом и др.

Управление дебиторской задолженностью предполагает:

1. Анализ дебиторской задолженности (структуры и динамики, показателей оборачиваемости, доли просроченной задолженности в общем ее объеме).

2. Формирование принципов кредитной политики по отношению к покупателям продукции (ее форм и типов).

3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность.

4. Формирование системы кредитных условий (срок, размер, стоимость кредита, штрафные санкции).

5. Формирование стандартов кредитоспособности покупателей.

6. Формирование процедуры инкассации дебиторской задолженности.

7. Использование современных форм управления дебиторской задолженностью (создание резерва по сомнительным долгам, предоставление системы скидок) форм ее рефинансирования (ускоренного перевода в ликвидные формы оборотных активов) с применением факторинга, учета векселей, форфейтинга.

8. Осуществление контроля за движением и своевременной инкассацией дебиторской задолженности.

2. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска и получение высокой дополнительной прибыли за счет расширения объема реализации продукции. Предполагает существенное сокращение круга покупателей продукции в кредит, минимизацию сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики ставит целью максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

3. Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по формуле:

Идз =[Орк х Кс/ц х (ППКср + ПРср)] / 360,

где Идз — необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

ОРк— планируемый объем реализации продукции в кредит;

Кс/ц — коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППКср — средний период предоставления кредита покупателям, дн.;

ПРср — средний период просрочки платежей по предоставленному кредиту, в дн.

4. Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла предприятия).

Размер предоставляемого кредита характеризует максимальный предел задолженности покупателя по предоставляемому товарному (коммерческому) кредиту, он устанавливается с учетом типа осуществляемой кредитной политики, планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции, финансового состояния и др. Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию.

5. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства. Оценка кредитоспособности покупателя осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

Оценка кредитоспособности осуществляется с использованием информационной базы из различных источников с использованием экономико-статистических методов.

6. В составе этой процедуры инкассации дебиторской задолженности должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. При заключении договоров организация, естественно, рассчитывает на своевременное поступление платежей. Однако не исключены варианты с появлением просроченной дебиторской задолженности и полной неспособности покупателя рассчитаться по своим обязательствам. В этих случаях возникают понятия сомнительного и безнадежного долга.

Взаимоотношения кредитора и должника, в том числе в отношении срока исполнения обязательства, определяются в законодательстве. Так, в ст. 314 ГК РФ указано, что обязательство должно быть исполнено в пределах предусмотренного договором периода времени либо в разумный срок, если этот период не оговорен. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в 7-дневный срок со дня предъявления кредитором требования о его исполнении.

Под сомнительным долгом (doubtful debt) понимается любая задолженность перед налогоплательщиком, которая не погашена в сроки, установленные договором, и не имеет соответствующего обеспечения залог, поручительство, банковская гарантия) (ст. 266 Налогового кодекса РФ). Исходя из принципа осмотрительности (осторожности), подобной задолженности создают резерв за счет прибыли до налогообложения и в балансе показывают дебиторскую задолженность за вычетом резерва. Согласно отечественным бухгалтерским регулятивам резерв по сомнительным долгам создается по результатам инвентаризации на последний день отчетного периода, т. е. по факту. В международной практике, помимо прямого списания просроченного долга на результаты отчетного периода предусматривается формирование резерва по сомнительным долгам в процентах от объема реализации или дебиторской задолженности.

Это позволяет, во-первых, в рамках отчетного периода более строго следовать принципу сопоставления доходов с расходами; во-вторых, избегать фактического завышения отчетной суммы дебиторской задолженности. Согласно ст. 266 Налогового кодекса РФ формирование резерва по сомнительным долгам выполняется по данным инвентаризации, проведенной на последний день отчетного (налогового) периода, при этом создаваемый резерв включаются:

- сомнительная задолженность со сроком возникновения свыше 90 дней — в полной сумме;

- сомнительная задолженность со сроком возникновения от 45 до 90 дней — в размере 50%;

- сомнительная задолженность со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

Общая сумма резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода.

Процедура создания резерва по сомнительным долгам в учете имеет (слeдующий экономический смысл: в резерв перебрасывается часть прибыли до налогообложения, за счет которой и можно будет в дальнейшем списать сомнительный долг в случае его трансформации в безнадежный. Безнадежный долг (bad debt) — это долг, не реальный к взысканию, т. е. долг перед налогоплательщиком, по которому истек установленный срок исковой давности (согласно ст. 196 и 197 ГК РФ общий срок исковой давности равен 3 годам, однако для отдельных видов требований законом могут быть установлены иные сроки), а также долг, по которому обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (ст. 266 Налогового кодекса РФ). При составлении отчетности дебиторская задолженность показывается за вычетом резерва по сомнительным долгам, а в учете она продолжает числиться в полном объеме. Резерв может быть использован исключительно на покрытие убытков от долгов, признанных безнадежными.

Предоставление скидки покупателям с отпускной цены является выгодным как покупателю, так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товаров, второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая как и производственные запасы) представляет собой по сути иммобилизацию денежных средств. В сочетании со сроком предоставления кредита ценовая скидка характеризует норму процентной ставки за предоставляемый кредит и определяется по формуле:

ПСк = ЦСн х 360 /СПк

где ПСК— годовая норма процентной ставки за предоставляемый кредит;

ЦСН — ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, %;

СПК — срок предоставления кредита в дн.

Размер товарного (коммерческого) кредита должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он будет стимулировать реализацию продукции в кредит.

В экономически развитых странах одной из наиболее pacпространенных является схема типа d/k чисто n» (d/k net n), означающий, что:

а) покупатель получает скидку в размере d% в случае оплаты полного товара в течение k дней с начала периода кредитования (например, с момента получения или отгрузки товара);

б) покупатель оплачивает полную стоимость товара, если оплата совершается в период с (k + 1)-го по n-й день кредитного периода (отсюда, кстати, видна смысловая нагрузка слова net: к концу срока кредитования покупатель обязан «расчистить» свои обязательства перед поставщиком);

в) в случае неуплаты в течение n дней покупатель будет вынужден заплатить штраф, величина которого может изменяться в зависимости от момента оплаты.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — «фактор – компании», которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк (фактор-компания) в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10-30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

Факторинговая операция позволяет предприятию-продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сокращая тем самым период финансового и операционного цикла. К недостаткам факторинговой операции можно отнести лишь дополнительные расходы продавца, связанные с продажей продукции, а также утрату прямых контактов (и соответствующей информации) с покупателем в процессе осуществления им платежей.

Эффективность факторинговой операции для предприятия-продавца определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки ко« миссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

форфейтинг- финансовая операцию по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка). Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. Однако его недостатком является высокая стоимость.

8. Контроль за движением и своевременной инкассацией дебиторской задолженности организуется в рамках общей системы финансового контроля. Одним из видов таких систем является «Система АВС» применительно к портфелю дебиторской задолженности. В категорию «А» включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые «проблемные кредиты»); в категорию «В» — кредиты средних размеров; в категорию «С» - остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности организации.

Критерием оптимальности кредитной политики любого типа выступает следующее условие:

ДЗо ОПдр ≥ ОЗдз + ПСдз ,

ДЗо ОПдр ≥ ОЗдз + ПСдз ,

где Д3о— оптимальный размер дебиторской задолженности организации при нормальном ее финансовом состоянии;

ОПдр — дополнительная операционная прибыль, получаемая организацией от увеличения продажи продукции в кредит;

ОЗдз — дополнительные операционные затраты организации по обслуживанию дебиторской задолженности;

ПСдз — размер потерь средств, инвестированных в дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

5.7 Управление денежными активами

В политике управления оборотными активами денежные средства обычно рассматриваются совместно с денежными эквивалентами. Эквивалент денежных средств (cash equivalent) — это условный термин в анализе и финансовом менеджменте, относящийся к высоколиквидным рыночным ценным бумагам, находящимся на балансе организации и приобретенным ею с целью формирования страхового запаса денежных средств, в которые эти бумаги при необходимости могут быть трансформированы с минимальным временным лагом и минимальными потерями.

В бухгалтерской (финансовой) отчетности также отражаются денежные средства и денежные эквиваленты (деньги в национальной и иностранной валюте в кассе и на счетах в банках, прочие денежные средства (в аккредитивах, чековых книжках, переводы в пути и денежные документы; денежные эквиваленты - открытые в кредитных организациях депозиты до востребования; финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение 3 месяцев).

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении организации, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений). Политика управления денежными активами заключается в оптимизации их остатка для обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. Управление денежными активами организации включает следующие этапы:

1. Анализ денежных активов (структуры и динамики, показателей оборачиваемости и рентабельности, доли вложений в краткосрочные финансовые вложения и др.)

2. Оптимизация среднего остатка денежных активов (операционного, резервного и инвестиционного).

3. Выбор эффективных форм регулирования среднего остатка денежных активов.

4. Обеспечение рентабельного использования временно свободного остатка денежных активов.

5. Организация контроля за денежными активами организации.

Оптимизация среднего остатка денежных активов обеспечивается путем расчетов необходимого размера отдельных его видов предстоящем периоде.

Потребность в операционном остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на следующей формуле:

ДАо = ПОод / КОда,

где ДАо – планируемая сумма операционного остатка денежных активов;

ПОод — планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности;

КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

Для расчета планируемой суммы резервного остатка денежных активов используется следующая формула:

ДАр = ДАо х КВ,

где ДАр — планируемая сумма резервного остатка денежных активов;

ДАо — плановая сумма операционного остатка денежных активов;

КВ — коэффициент вариации поступления денежных средств в отчетном периоде.

Потребность в инвестиционном остатке денежных активовпланируется исходя из финансовых возможностей организации только после того, как полностью обеспечена потребность в других видах их остатков. Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанных остатков.

В мировой практике разработан ряд методов оптимизации остатка денежных средств. Наибольшую известность получили модели Баумоля, Миллера-Орра, Стоуна и имитационное моделирование по методу Монте-Карло. Суть данных моделей с в том, чтобы дать рекомендации о коридоре варьирования остатка денежных средств, выход за пределы которого предполагает либо оптимизацию денежных средств в ликвидные ценные бумаги, либо обратную процедуру.

В практике при определении оптимального уровня денежных активов в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.

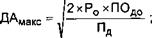

Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с Моделью Баумоля имеет следующий вид:

Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с Моделью Баумоля имеет следующий вид:

|

ДА = ДАмакс / 2

ДА = ДАмакс / 2

где ДАмак— оптимальный размер максимального остатка денежных активов;

где ДАмак— оптимальный размер максимального остатка денежных активов;

ДА — оптимальный размер среднего остатка денежных активов;

Ро — расходы по обслуживанию одной операции пополнения денежных средств;

Пд — уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым вложениям), выраженный десятичной дробью;

ПОдо — планируемый объем денежного оборота (суммы расходования денежных средств).

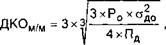

Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значением по модели Миллера-Орра имеет следующий вид:

|

где ДКОм/м — диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением;

Ро — расходы по обслуживанию одной операции пополнения денежных средств;

σдо — среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота;

Пд — среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткосрочным финансовым операциям), выраженный десятичной дробью.

Соответственно максимальный и средний остатки денежных активов определяются по формулам:

ДАмакс - ДАмин + ДКОм/м ;

ДА = ДАмин + ДКОм/м / 3

где ДАмакс — оптимальный размер максимального остатка денежных активов;

ДА — оптимальный размер среднего остатка денежных активов;

ДАмин — минимальный остаток денежных активов;

ДКОм/м — диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением.

Выбор эффективных форм регулирования среднего остатка денежных активов проводится с целью обеспечения постоянной платежеспособности организации, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов.

Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая корректировка осуществляется по следующим этапам.

- изучается диапазон колебаний остатка денежных активов предприятия в разрезе отдельных декад. Он определяется по отношению к минимальному и среднему остаткам денежных активов в предстоящем периоде. В процессе выявления диапазона колебаний остатка денежных активов устанавливаются минимальный максимальный средний остатки денежных активов в плановом периоде.

- регулируются декадные сроки расходования денежных средств (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом. Критерием оптимальности выступает минимальный уровень среднеквадратического отклонения декадных значений остатка денежных активов от среднего.

- полученные значения остатков оптимизируются с учетом предусматриваемого резервного остатка этих активов. Вначале определяются максимальный и минимальный остатки денежных активов с учетом нового диапазона их колебаний и размер срезервного их запаса, а затем — их средний остаток (половина сумм минимального и максимального остатков денежных активов).

Высвобожденная в процессе подекадной корректировки потоке платежей сумма денежных активов реинвестируется в краткосрочные финансовые инструменты или в другие виды активов.

К другим формам оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера относятся:

- использование флоута. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) организация может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых средств.

- сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных средств предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

- ускорение инкассации дебиторской задолженности, в первую очередь, за счет использования современных форм ее рефинансирования (учета векселей, факторинга, форфейтинга и других);

- открытие „кредитной линии“ в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

- использование в отдельные периоды практики частичной предоплаты поставляемой продукции, если это не приводит к снижению объема ее реализации. Такая практика используется обычно при реализации продукции, имеющей высокий спрос на рынке.

Для обеспечения рентабельного использования временно свободного остатка денежных активов разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты. К числу основных из таких мероприятий относятся:

- согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных активов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

- использование краткосрочных денежных инструментов инвестирования (в первую очередь, депозитных вкладов в банках) для временного хранения страхового и инвестиционного остатков денежных активов;

- использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных активов (государственных краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т. п.), но при условии достаточной ликвидности этих инструментов на финансовом рынке.

Объектом контроля за денежными активами являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность организации, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений предприятия.

Денежные активы играют активную роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия — неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. Контроль за совокупным уровнем остатка денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев: Неотложные обязательства со сроком исполнения до 1 месяца должны быть меньше или равны остатку денежных средств. Краткосрочные обязательства со сроком исполнения до 3 месяцев должны быть меньше или равны остатку денежных средств с учетом размера дебиторской задолженности.

6. УПРАВЛЕНИЕ КРАТКОСРОЧНЫМИ ОБЯЗАТЕЛЬСТВАМИ ОРГАНИЗАЦИИ

6.1 Управление краткосрочными заемными средствами

6.2 Управление кредиторской задолженностью (привлечением товарного (коммерческого) кредита)

6.3 Управление внутренней кредиторской задолженностью (текущими обязательствами по расчетам)

Дата добавления: 2015-08-11; просмотров: 1512;