Комплексное оперативное управление оборотными активами и краткосрочными обязательствами организации

Задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

- к превращению финансово-эксплуатационных потребностей предприятия в отрицательную величину;

- ускорению оборачиваемости оборотных средств предприятия;

-выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами, или, выражаясь языком «импортной» терминологии, управления «работающим капиталом».

Суть политики комплексного оперативного управления текущими активами и текущими пассивами этой политики состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, учитывая, что предприятия различных сфер и масштабов деятельности испытывают неодинаковые потребности в текущих активах для поддержания заданного объема реализации, а с другой стороны – в определении величины и структуры источников финансирования текущих активов.

Если предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность – удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен, – это признаки агрессивной политики управления текущими активами,которая в практике финансового менеджмента получила меткое название «жирный кот». Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов (см. табл. 7).

Если предприятие всячески сдерживает рост текущих активов, стараясь минимизировать их – удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток – это признаки консервативной политики управления текущими активами(«худо-бедно»). Такую политику предприятия ведут либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т. д. известны заранее, либо при необходимости строжайшей экономии буквально на всем. Консервативная политика управления текущими активами обеспечивает высокую экономическую рентабельность активов (см. табл. 7), но несет в себе чрезмерный риск возникновения технической неплатежеспособности из-за малейшей заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат предприятия.

Если предприятие придерживается «центристской позиции» – это умеренная политика управления текущими активами.И экономическая рентабельность активов, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях.

Каждому из перечисленных типов политики управления текущими активами должна соответствовать политика финансирования, т.е. управления текущими пассивами.

Признаком агрессивной политики управления текущими пассивами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При такой политике у предприятия повышается уровень эффекта финансового рычага. Постоянные затраты отягощаются процентами за кредит, увеличивается сила воздействия операционного рычага, но все же в меньшей степени, чем при преимущественном использовании более дорогого долгосрочного кредита, как это обычно бывает в случае выбора консервативной политики управления текущими пассивами (см. ниже).

Признаком консервативной политики управления текущими пассивамислужит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. И стабильные, и нестабильные активы при этом финансируются, в основном, за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

Признаком умеренной политики управления текущими пассивамислужит нейтральный (средний) уровень краткосрочного кредита в общей сумме всех пассивов предприятия.

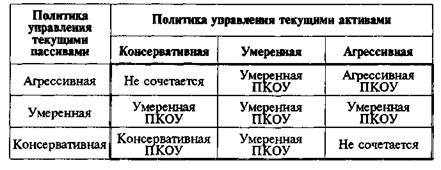

Сочетаемость различных типов политики управления текущими активами и политики управления текущими пассивами показана на матрице выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами(рисунок 12).

Построенная матрица свидетельствует, что:

- консервативной политике управления текущими активами может соответствовать умеренный или консервативный тип политики управления текущими пассивами, но не агрессивный;

Рисунок 12 - Матрица выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами

- умеренной политике управления текущими активами может соответствовать любой тип политики управления текущими пассивами;

агрессивной политике управления текущими активами может соответствовать агрессивный или умеренный тип политики управления текущими пассивами, но не консервативный.

Учебно-методическое и информационное обеспечение учебной дисциплины (модуля)

а) основная литература:

1. Федеральный закон «О несостоятельности (банкротстве)»

2. Хоминич И.П. Финансовая стратегия компаний. – М.: Российская экономическая академия им. Г.В. Плеханова, 2012.

3. Бланк И.А. Финансовая стратегия предприятия. – М.: Изд-во «Ника-Центр», 2011. – 520 с.

4.Бобылева А.З. Финансовый менеджмент. Проблемы и решения : учебник. М. : Изд-во Юрайт, 2012. 912с.

5. Ковалев В.В. Финансовый менеджмент. Теория и практика : учебник. М. : Изд-во Проспект, 2012. 1104с.

6. Ковалев В.В. Ковалев Вит.В. Финансовый менеджмент в вопросах и ответах: учебное пособие. М.: Изд-во Проспект, 2011. 304с.

7. Лисовская И.А. Финансовый менеджмент учебник. М.: Изд-во Рид Групп, 2011. 352с.

8. Лукасевич И.Я. Финансовый менеджмент: учебник. М.: Изд-во Национальное образование, 2013. 768с.

9. Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент: учебник. М. : Изд-во Юрайт, 2012. 544с.

б) дополнительная литература:

1. Балащенко В.Ф., Бондарь Т.Е. Финансовый менеджмент: учебно-методическое пособие. М. : Изд-во ТетраСистемс, 2010. 272с.

2. Берзон Н., Теплова Т. Финансовый менеджмент: учебник. М. : Изд-во КНоРус, 2013. 656с.

3. Ван Хорн Джеймс С., Вахович Джон М. Основы финансового менеджмента : учебник. М. Изд-во Вильямс, 2010. 1232с.

4. Гончаренко В., Попов В. Методы оптимальных решений в экономике и финансах учебник. М.: Изд-во КНоРус, 2013. 400с.

5. Кандрашина Е.А. Финансовый менеджмент : учебник. М. : Изд-во Дашков и Ко, 2012. 220с.

6. Погостинская Н. Н. Финансовый менеджмент. Практикум: учено-методическое пособие. М. : Изд-во Академия, 2011. 240с.

7. Теплова Т.В. Корпоративные финансы: учебник. М. : Изд-во: Юрайт, 2013. 656с.

8. Финансовый менеджмент: учебное пособие. М. : Изд-во КНоРус, 2013. 432с.

9. Шохин Е. Финансовый менеджмент : учебник. М. : Изд-во КНоРус, 2012. 480с.

в) программное обеспечение – программные средства офисного назначения:

Операционная система Microsoft Windows 2007: Microsoft Power Point; Microsoft Office Word; Microsoft Office Excel.

г) базы данных, информационно-справочные и поисковые системы:

Справочно-информационная система «Гарант»

Справочно-информационная система «Консультант+»

Дата добавления: 2015-08-11; просмотров: 1485;